Publié le 2 septembre 2024

Lors des discussions sur une éventuelle réforme du système de pension, la CSL compte défendre les intérêts de tous ses ressortissants, soit des retraités actuels et futurs.

Renforçons le système de pension

La CSL s’engage pour préserver, voire renforcer, le système de pension public, social et solidaire et refuse toute privatisation du système. Seul un système public de qualité peut garantir une pension convenable à tout retraité.

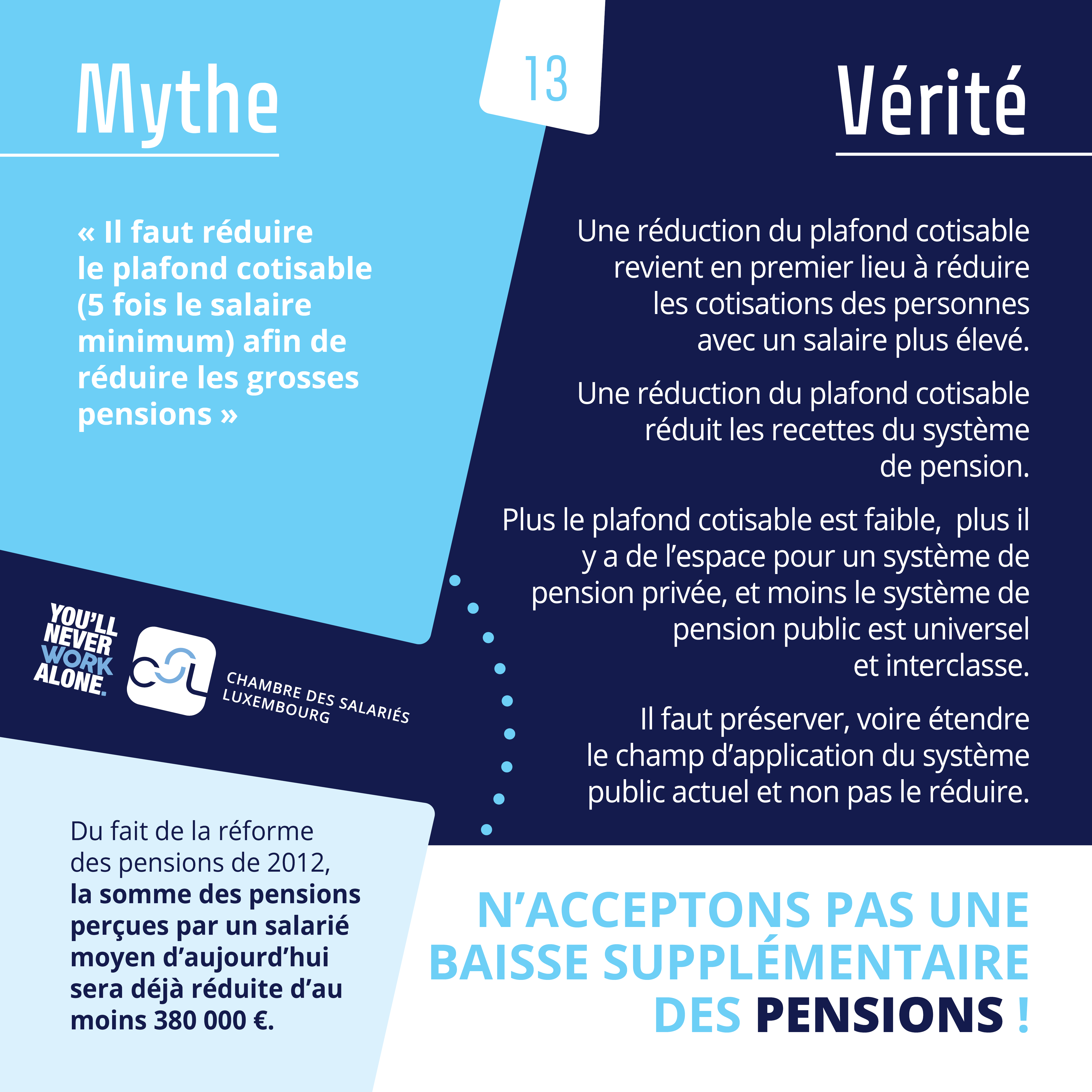

Il importe d’assurer le maintien, voire l’extension de l’étendue du système (plus de possibilités de s’assurer, déplafonnement du revenu cotisable, etc.), plutôt que de revendiquer la réduction du champ d’application du système public (baisse du plafond cotisable par exemple).

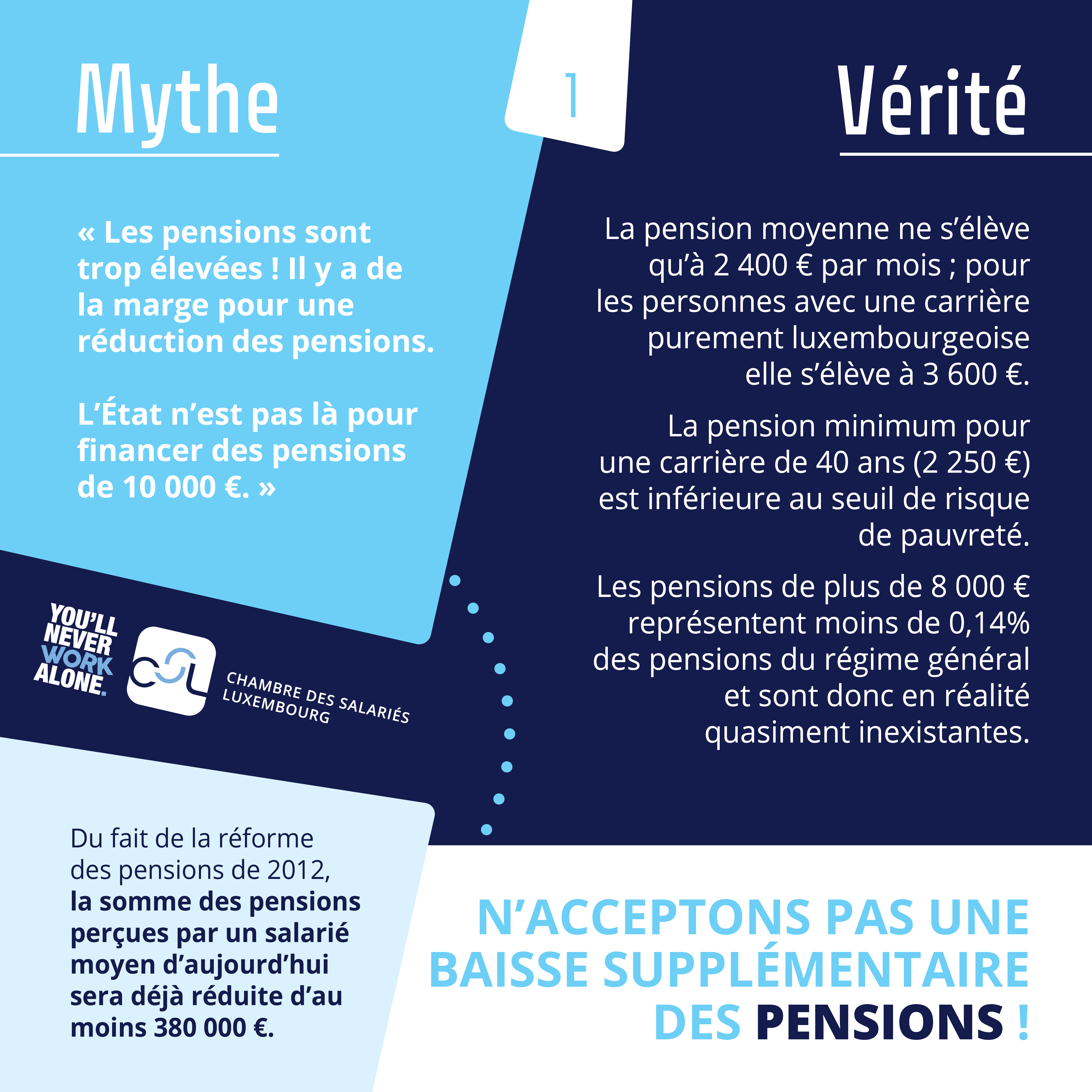

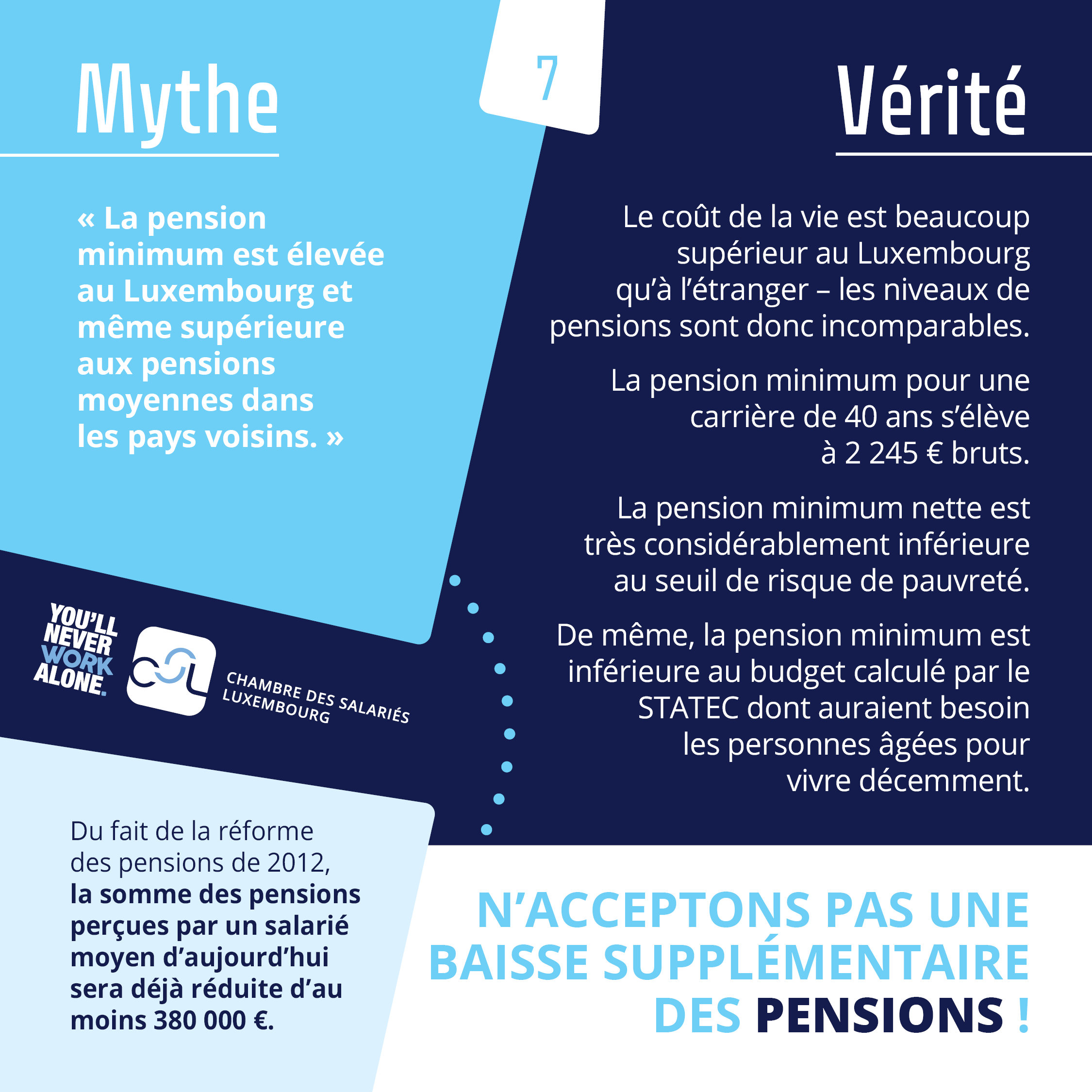

Afin de lutter contre le risque de pauvreté des pensionnés qui a doublé au Luxembourg au cours des dix dernières années, la CSL revendique une hausse conséquente de la pension minimum. En effet, actuellement la pension minimum est considérablement inférieure au seuil de risque de pauvreté et ne suffit pas pour mener une vie décente telle que définie par le STATEC. Or, la CSL trouve intenable la situation qu’une carrière d’assurance de 40 ans ou plus soit insuffisante pour garantir aux personnes âgées de mener une vie convenable et sans risque de pauvreté.

Rappelons la réforme de 2012

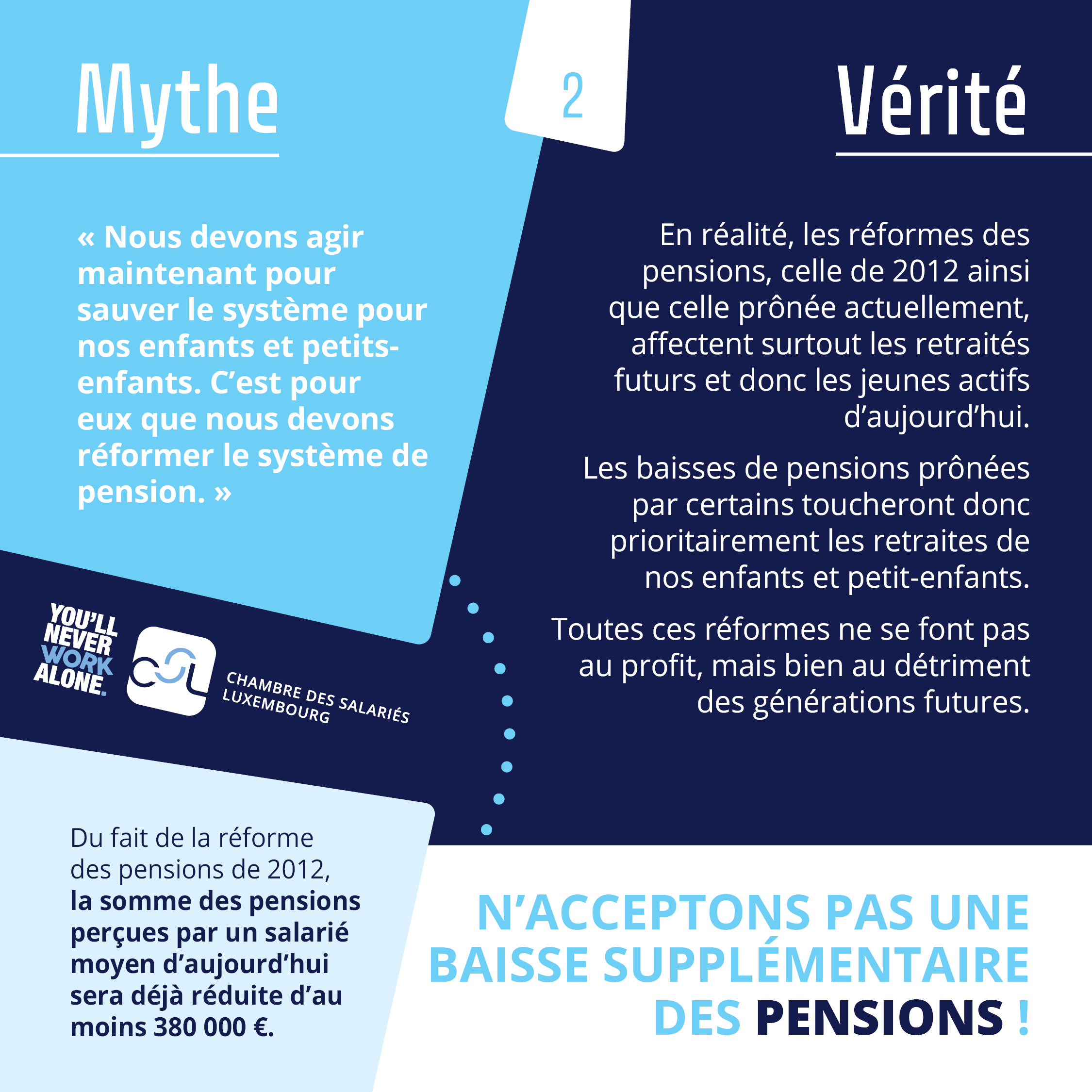

La réforme des pensions de 2012 ne peut être oubliée : les dégradations introduites par cette réforme sont déjà énormes et pénalisent surtout les jeunes d’aujourd’hui.

En effet, la CSL tient à rappeler que la réforme de 2012 a baissé considérablement le niveau de pension pour tous les retraités futurs, qu’elle conduit à l’abolition de l’allocation de fin d’année pour les retraités actuels et futurs et qu’elle provoque que les pensions ne seront plus ajustées à l’évolution des salaires réels.

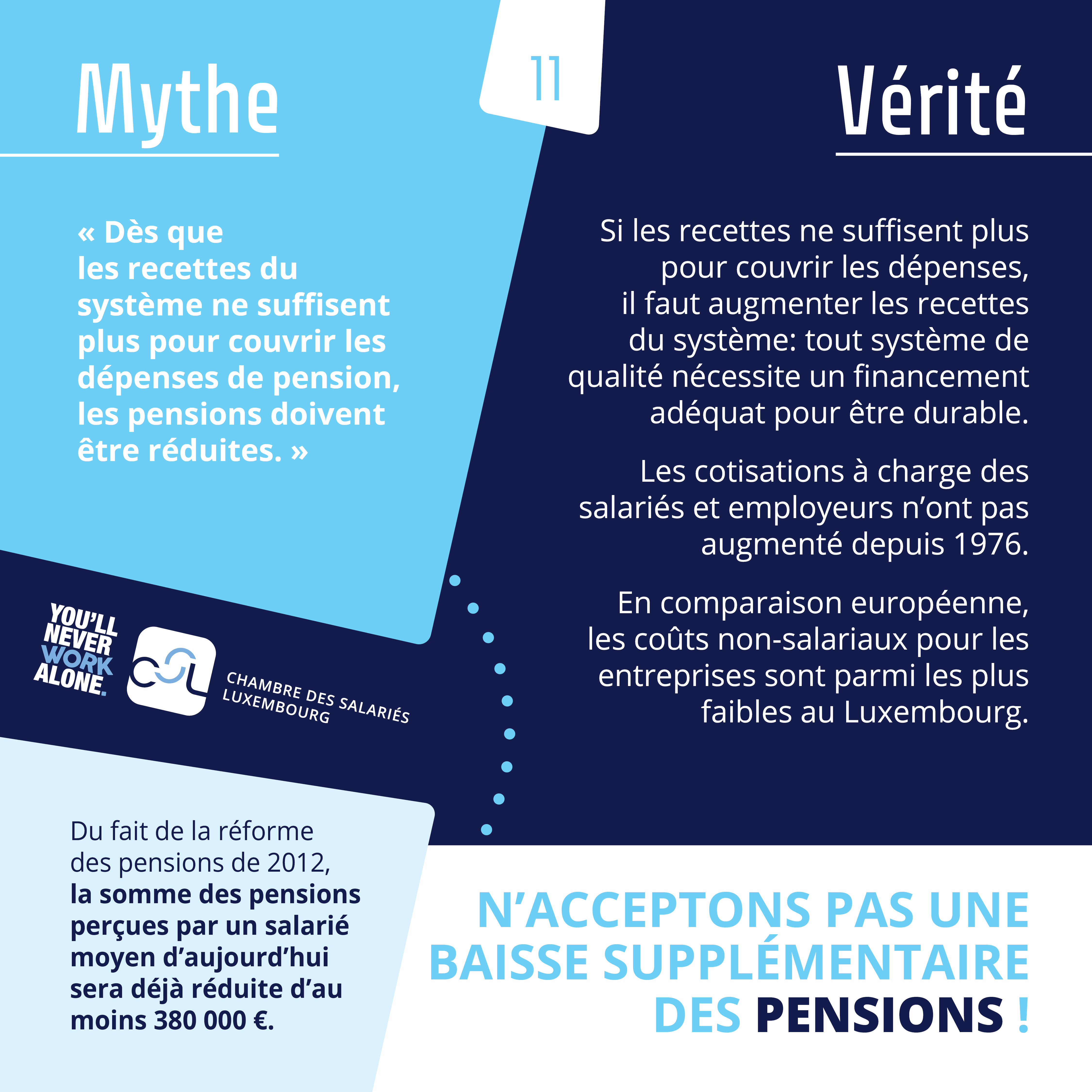

Pour un salarié moyen, la réforme de 2012 implique une perte entre 380 000 et 470 000 euros au cours d’une durée de pension de 25 ans. Même ceux avec des pensions très modestes subiront des baisses considérables en raison de cette réforme.

Toutes ces dégradations ne peuvent être perdues de vue lors des discussions sur une éventuelle nouvelle réforme des pensions : les niveaux de pension dans le futur ne seront plus les mêmes que les niveaux de pension d’aujourd’hui.

Objectivons le débat

La CSL s’engage pour objectiver le débat en luttant contre les affirmations erronées qui circulent au sujet du système de pension.

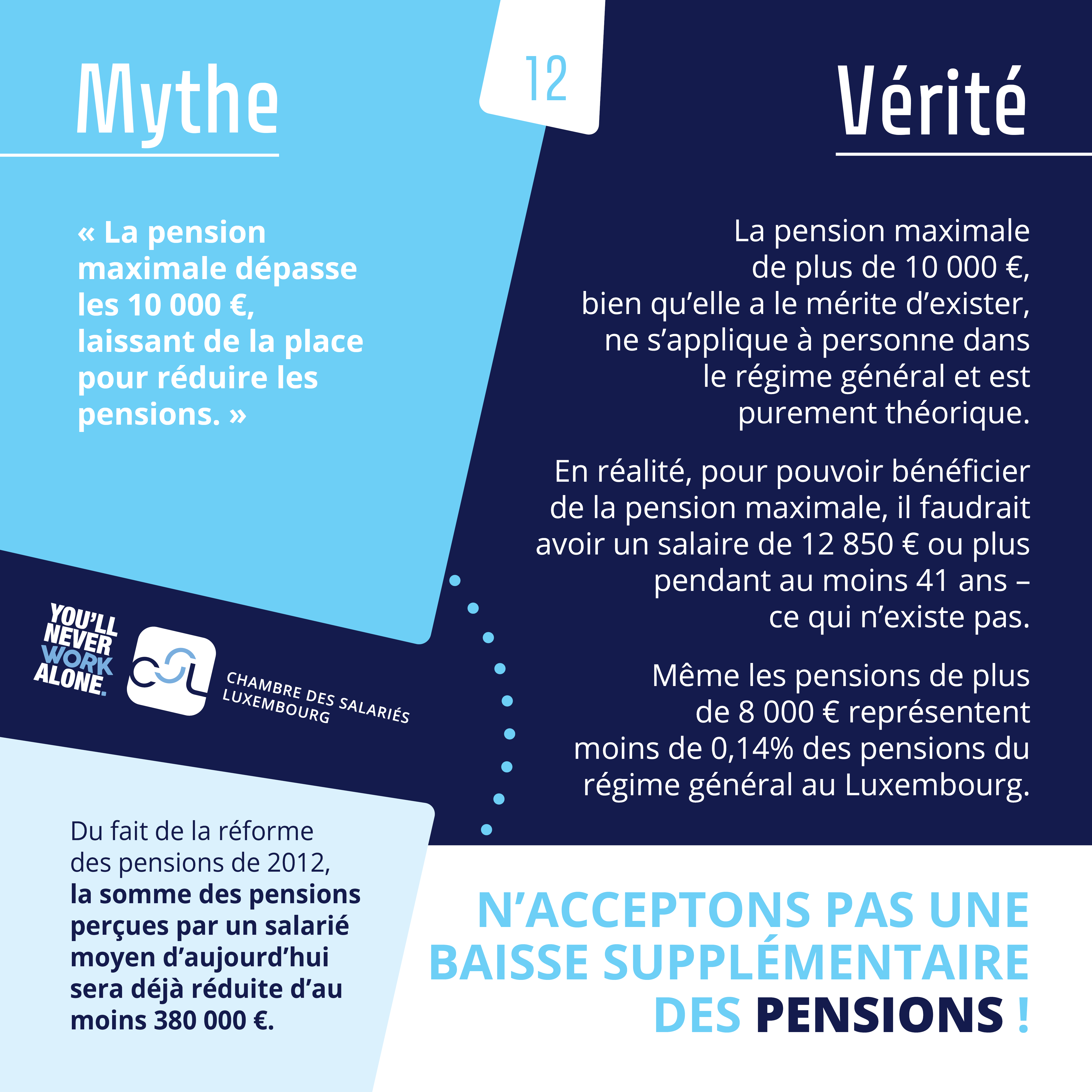

Elle rappelle que les niveaux de pension faramineux parfois avancés pour remettre en question le système public n’existent (quasiment pas) – seules 0,14% des pensions du régime général dépassent les 8 000 euros par exemple.

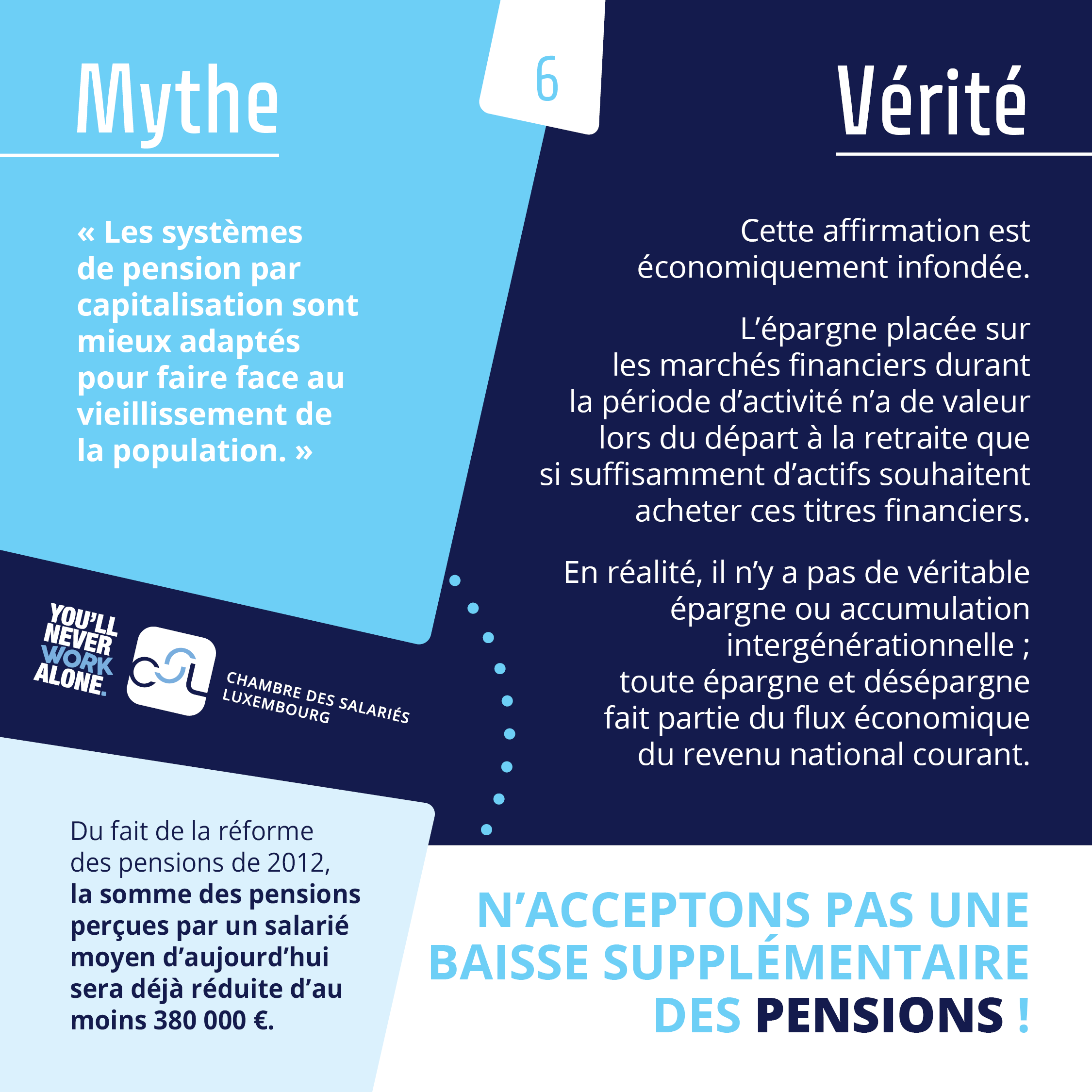

De même, la CSL tient à combattre l’idée selon laquelle une capitalisation ou une privatisation (même partielle) du système de pension seraient la solution au vieillissement de la population – cette idée étant infondée comme le montrent de nombreux économistes. En réalité, des systèmes capitalisés et privés sont confrontés aux mêmes défis de vieillissement que les systèmes par répartition, mais en plus de cela, ils ont des désavantages considérables (plus risqués, plus chers, moins flexibles).

La CSL lutte aussi contre l’idée selon laquelle une hausse de l’espérance de vie doit s’accompagner d’une hausse de l’âge de départ à la retraite. En effet, par le passé l’espérance de vie a augmenté considérablement plus que ce qui est prévu pour le futur, et cette augmentation a pu être gérée aisément sans augmenter l’âge de départ à la retraite. Il s’ajoute même qu’une simple hausse de l’âge de départ à la retraite ne s’accompagne pas forcément d’une baisse des dépenses du système à moyen et long terme comme l’a montré une étude récemment.

Réussissons le défi

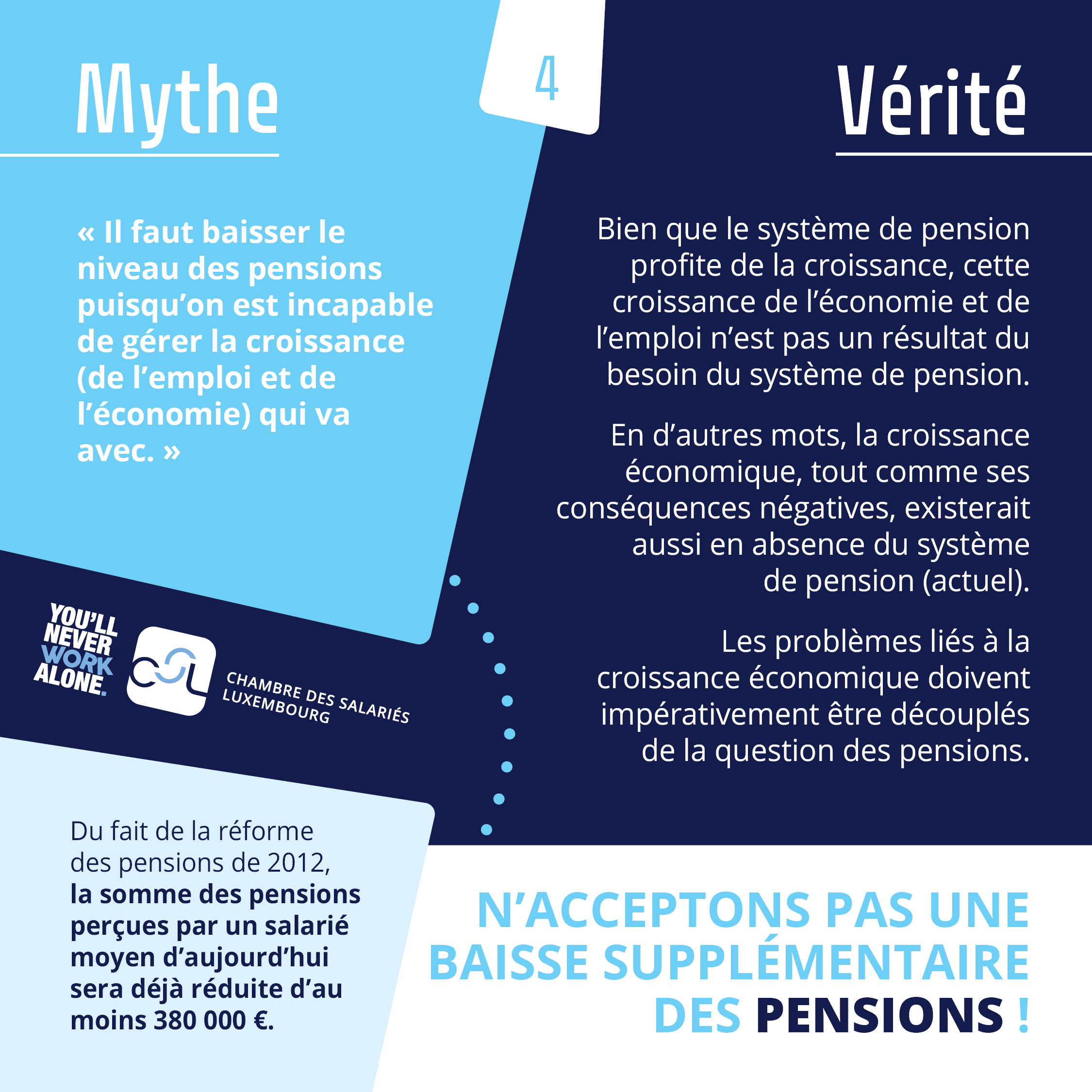

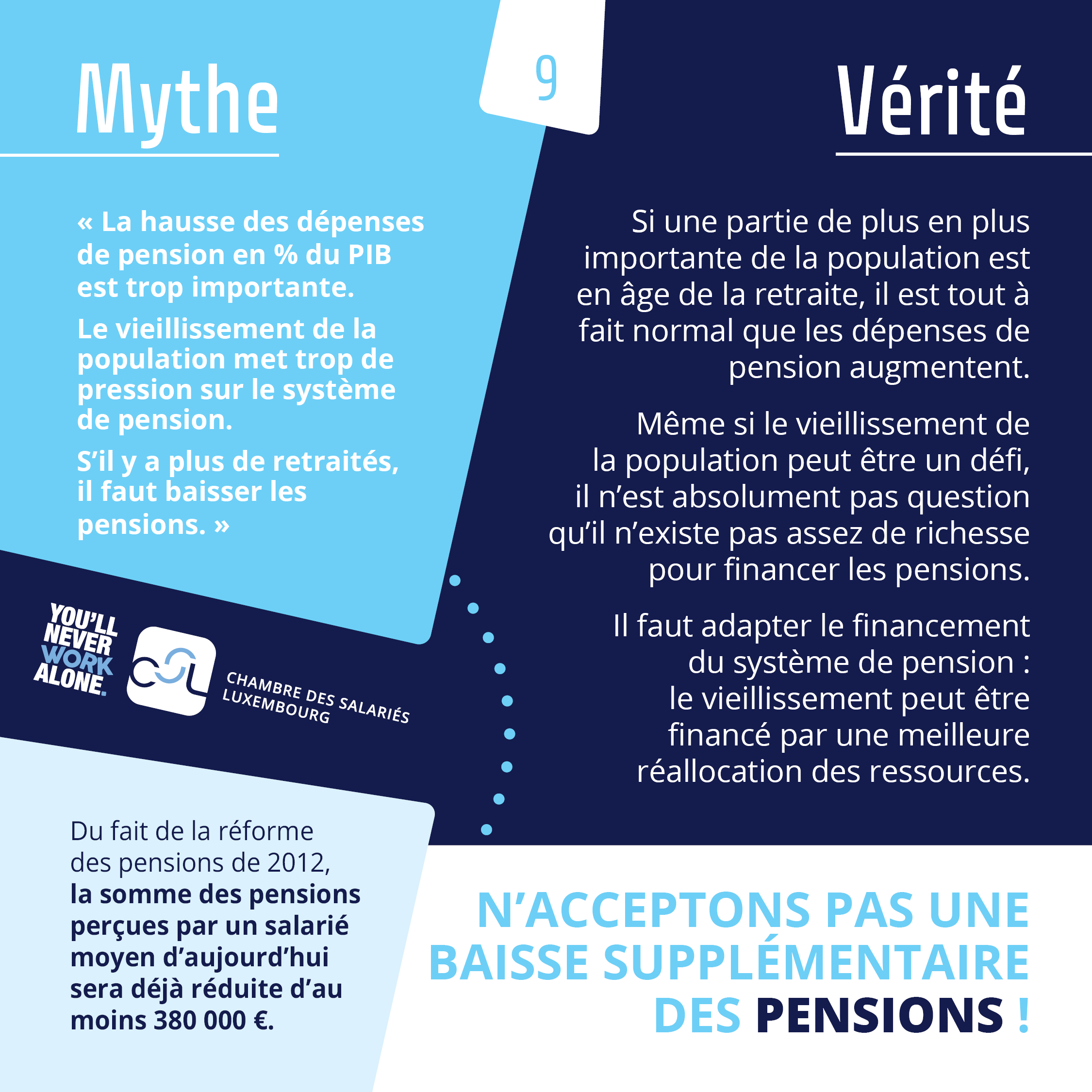

Étant donné que nous assistons à un vieillissement de la population, il est tout à fait normal que les dépenses de pension augmentent dans le futur. Cela ne constitue pas un problème économique fondamental puisqu’une hausse des dépenses de pension n’implique pas qu’il y aura moins d’argent à distribuer à d’autres fins en raison de la croissance économique.

En effet, bien que certaines projections tablent sur une hausse considérable des dépenses de pensions à l’horizon de 2070 (de 7,1 à 35,8 milliards d’euros constants), ces mêmes projections prévoient que, en raison de la croissance économique, il restera en 2070 plus de deux fois autant de richesse à distribuer à des fins autres que les pensions qu’en 2022 (150,1 contre 70,1 milliards euros constants).

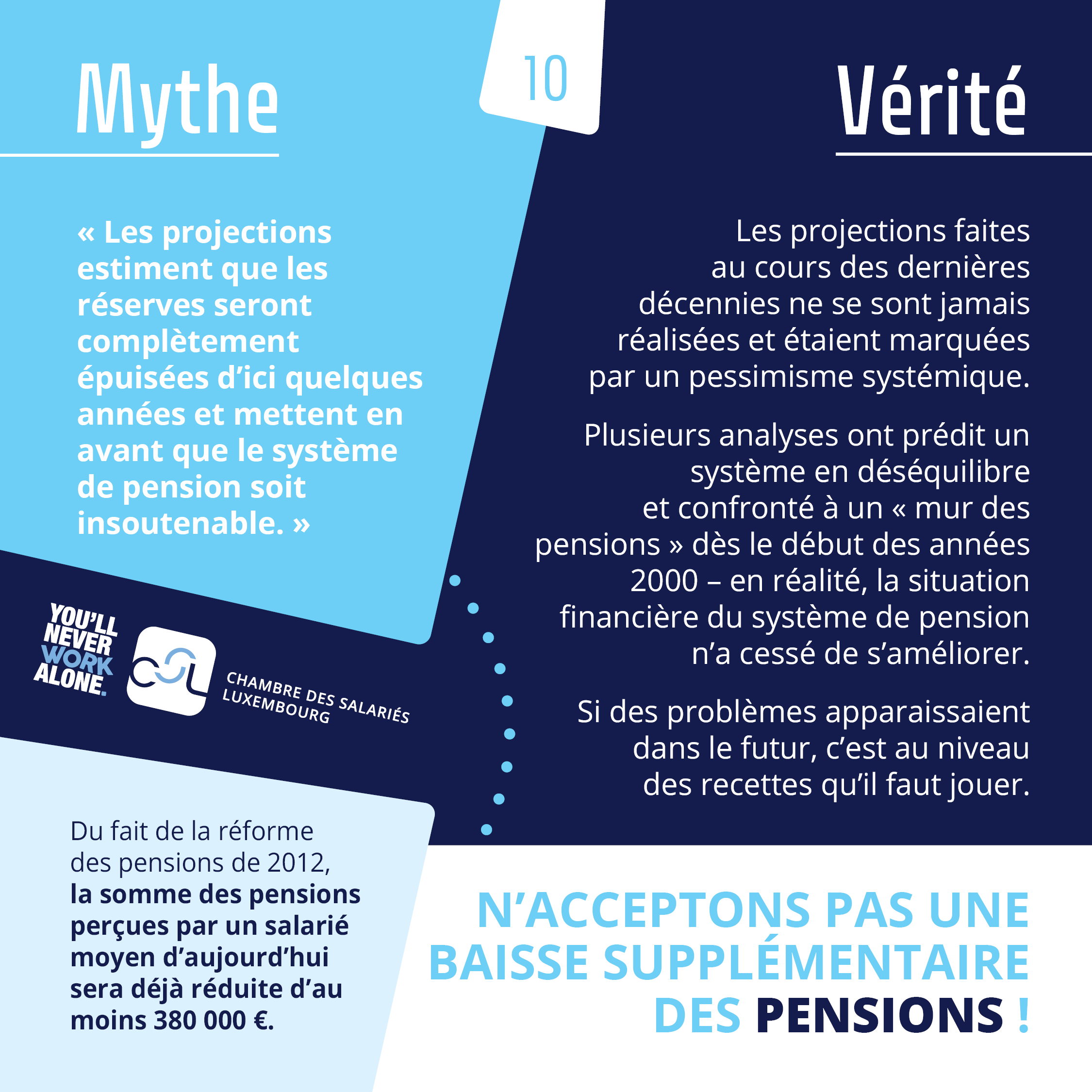

La CSL rejette toute décision fondée uniquement sur des projections avec des horizons temporels de 50 ans du fait que ces projections sont par leur nature extrêmement incertaines. Jusqu’à présent toutes les projections à long terme concernant la situation financière du régime de pensions se sont avérées fausses en raison d’un pessimisme systémique au niveau des hypothèses. Des chiffres profondément incertains ne peuvent être utilisés pour affaiblir inutilement un système financièrement sain.

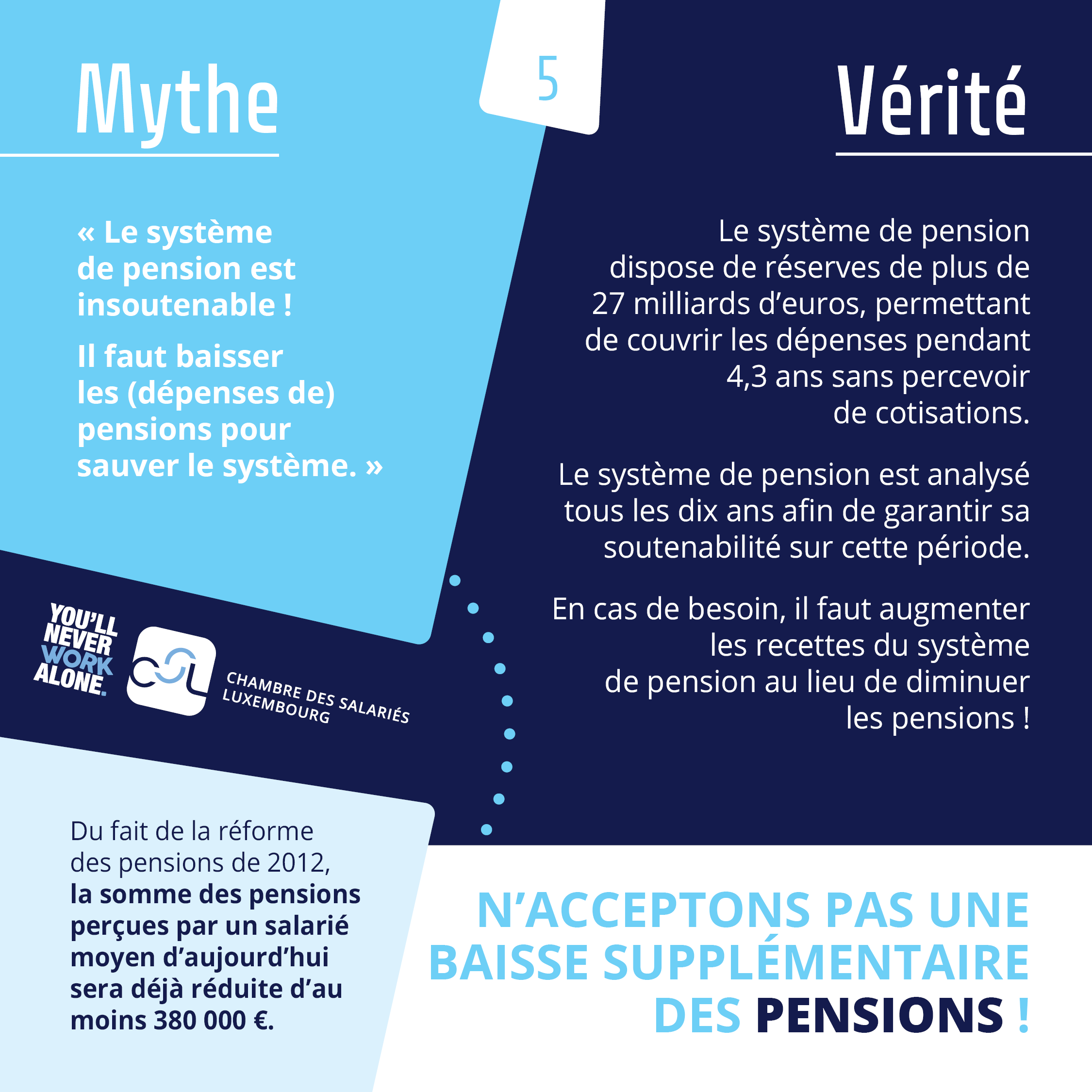

Si effectivement des problèmes au niveau du financement devaient apparaître – situation qui est très éloignée du fait de la gigantesque réserve de plus de 27 milliards euros –, il est primordial de se doter de ressources financières supplémentaires au lieu de réduire les dépenses du système. En effet, tout système de qualité ne peut qu’être garanti que s’il a un financement adéquat.

Restez informés et suivez nos propos pour sécuriser votre pension :

Pour plus de détails sur le fonctionnement du système de pension cliquez ICI.

Pour en savoir plus :