- CSL

- Qui est la CSL ?

- Missions et activités

- Structure

- Assemblée plénière

- Membres de l’Assemblée plénière

- Comité

- Commissions internes

- Commission aux affaires économiques, fiscalité et politique budgétaire

- Commission aux affaires sociales, sécurité et santé au travail et environnement

- Commission aux affaires européennes et interrégionales

- Commission de la formation professionnelle et continue

- Commission sur le travail frontalier

- Commission sur le vieillissement démographique et son impact sociétal

- Comité à l’égalité

- Commission des finances

- Commission sur la situation des jeunes dans le monde du travail moderne

- Secrétariat

- En un coup d’œil

- Historique

- Amicale des Anciens

de la CSL

- Avis

- Projets en instance d’avis

- Tous les projets en instance d’avis

- Commission aux affaires économiques, fiscalité et politique budgétaire

- Commission de la formation professionnelle et formation continue

- Commission aux affaires sociales, sécurité et santé au travail et environnement

- Commission aux affaires européennes et interrégionales

- Comité à l’égalité

- Avis évacués

- Tous les avis évacués

- Commission aux affaires économiques, fiscalité et politique budgétaire

- Commission de la formation professionnelle et formation continue

- Commission aux affaires sociales, sécurité et santé au travail et environnement

- Commission aux affaires européennes et interrégionales

- Comité à l’égalité

- Procédure de consultation

- Projets en instance d’avis

- Prises de position

- Vos droits

- Salariés

- Types d’emplois

- Période d’essai

- Caractéristiques

- Quelle est la finalité d'une clause d'essai figurant dans un contrat de travail ?

- À quel moment et selon quelle forme la période d’essai doit-elle être convenue ?

- Quelle peut être la durée d'une période d'essai ?

- La période d’essai peut-elle être renouvelée ?

- La période d’essai peut-elle être prolongée ?

- La période d'essai peut-elle être suspendue ?

- Rupture du contrat de travail

- Caractéristiques

- Rémunération

- Définition

- Niveau de rémunération

- Barèmes de conventions collectives de travail

- Compléments de salaire

- Majorations

- Indexation

- Paiement du salaire

- Saisie et cession

- Qu'est-ce qu'on entend par saisie sur salaire ?

- Quelle est la partie saisissable du salaire ?

- La saisie est-elle pratiquée sur la rémunération brute ou nette ?

- Qu'en est-il si plusieurs saisies sont pratiquées sur une seule et même rémunération ?

- Comment la saisie sur salaire est-elle pratiquée en cas de créance alimentaire ?

- Quelle est la différence entre une saisie sur salaire et une cession de rémunération ?

- Retenues sur salaire

- Qu'est-ce qu'on entend par retenue sur salaire ?

- Quels sont les cas dans lesquels l'employeur peut opérer une retenue sur le salaire du salarié ?

- Peut-on déroger aux cas précédents limitativement énumérés par la loi ?

- Quelle est la quote-part qui peut être retenue sur le salaire dans les cas limitativement énumérés par la loi ?

- Comparateur de salaires

- Durée du travail

- Principes de base

- Quelles sont les personnes visées par les règles légales en matière de durée du travail ?

- Qui est à considérer comme cadre supérieur ?

- Qu'est-ce qu'on entend par durée du travail ?

- Combien d'heures par jour et par semaine le salarié peut-il travailler ?

- Un salarié a-t-il droit de cumuler plusieurs emplois ?

- Comment la durée du travail hebdomadaire est-elle répartie sur les jours de la semaine ?

- À quelle heure le salarié doit-il se présenter à son travail et quel est le temps de repos à respecter au cours d'une journée de travail ?

- L'employeur est-il en droit de modifier unilatéralement l'horaire de travail du salarié ?

- L'employeur est-il en droit de modifier unilatéralement la répartition de la durée de travail hebdomadaire sur les jours de la semaine ?

- L'employeur est-il obligé de mettre en place un système d'enregistrement des heures de travail ?

- Temps partiel

- Qu'est-ce qu'on entend par le travail à temps partiel ?

- Quelles sont les mentions spéciales du contrat de travail à temps partiel ?

- L'employeur doit-il offrir un travail à temps partiel au salarié qui en fait la demande ?

- Un salarié peut-il refuser de travailler à temps partiel ?

- Quels sont les droits des salariés travaillant à temps partiel ?

- Travailleur à temps partiel et le POT : quelles sont les conditions à respecter ?

- L'employeur peut-il obliger un salarié occupé à temps partiel de faire des heures supplémentaires ?

- Temps de repos minimales

- Heures supplémentaires

- Qu'est-ce qu'une heure supplémentaire ?

- Quand l'employeur peut-il avoir recours aux heures supplémentaires ?

- Le salarié peut-il être contraint à exécuter des heures supplémentaires ?

- Les salariées et apprenties enceintes et allaitantes bénéficient-elles d'un régime spécifique en matière d'heures supplémentaires ?

- Comment les heures supplémentaires sont-elles compensées ?

- Dimanche

- Nuit

- Comment se définit le travail de nuit ?

- Quand le salarié est-il considéré comme travailleur de nuit ?

- Quelles sont les règles protectrices applicables au travailleur de nuit ?

- Quelles sont les majorations de rémunération applicables en cas de travail de nuit ?

- Les femmes enceintes peuvent-elles travailler de nuit ?

- Jour férié légal

- Quels salariés sont concernés ?

- Quels jours sont qualifiés de jours fériés légaux ?

- Que se passe-t-il si un jour férié légal tombe sur un dimanche ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable non travaillé ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable travaillé ?

- Si un jour férié tombe dans une période où le salarié est en arrêt de maladie, peut-il être récupéré ?

- Comment le travail lors d'un jour férié est-il indemnisé ?

- Comment le travail lors d'un jour férié qui est aussi un dimanche est-il indemnisé ?

- Comment le travail lors d'un jour férié est-il indemnisé dans les entreprises à caractère saisonnier ?

- Qu'en est-il des jeunes travailleurs qui travaillent lors d'un jour férié ?

- L'employeur a-t-il l'obligation de tenir un registre spécial ?

- Flexibilité

- Qu'est-ce qu'on entend par flexibilité du temps de travail ?

- Qu'est-ce que le POT ?

- Qu'en est-il des heures supplémentaires dans le cadre d'un POT ?

- Quelles règles protègent le travailleur de nuit dans le cadre d'un POT ?

- Quelles règles protègent le travailleur à temps partiel dans le cadre d'un POT ?

- Quelles règles protègent les jeunes travailleurs dans le cadre d'un POT ?

- Quelle peut être la durée de la période de référence ?

- Qu'est-ce que l'horaire mobile ?

- Jeunes

- Qu'est-ce qu'on entend par jeunes travailleurs ?

- Qu'est-ce qu'on entend par durée du travail des jeunes travailleurs ?

- Quelles sont les limites de durée de travail applicables aux jeunes travailleurs ?

- Quels sont les temps de repos du jeune travailleur ?

- Les jeunes travailleurs peuvent-ils prester des heures supplémentaires ?

- Les jeunes travailleurs peuvent-ils travailler de nuit ?

- Les jeunes travailleurs peuvent-ils travailler le dimanche ou un jour férié légal ?

- La durée de travail des jeunes travailleurs peut-elle être rendue flexible ?

- Femmes enceintes

- Compte épargne-temps

- Comment mettre en place un compte épargne-temps ?

- Quand a-t-il été introduit dans le Code du travail ?

- Comment est alimenté le compte épargne-temps ?

- Comment utiliser le compte épargne-temps ?

- Comment est assurée la protection du salarié ?

- Comment est liquidé le compte épargne-temps ?

- Quelles sont les obligations de l’employeur ?

- Quelles sont les garanties en cas de faillite de l’employeur ?

- Quid des conventions collectives de travail en vigueur ?

- Quelle est la mission des délégations du personnel en matière de compte épargne-temps ?

- Quelle est l’incidence d’un compte épargne-temps sur l’indemnité de chômage ?

- Quel est le traitement fiscal du compte épargne-temps ?

- Formules souples de travail

- Quelles sont les conditions d’ouverture ?

- Qu’est-ce qu’on entend par « formules souples de travail » ?

- Quelle peut être la réponse de l’employeur ?

- Comment se fait le retour au régime de travail de départ ?

- Est-ce-que le salarié est protégé contre un licenciement ?

- Est-ce que l’emploi et les droits y attachés sont à maintenir ?

- Est-ce que le salarié peut faire l’objet de représailles ou d’un traitement moins favorable ?

- Quelles sont les sanctions en cas de non-respect ?

- Publication CSL

- Principes de base

- Modifications des conditions de travail

- Congés légaux

- Vue d’ensemble

- Congé annuel de récréation

- Congés extraordinaires

- Quel évènement familial donne droit à du congé extraordinaire ?

- Dans quel cas le salarié a-t- il le droit de s’absenter pour raisons de force majeure ?

- Quelle est la durée du congé pour raisons de force majeure ?

- Qu’est-ce que le congé d’aidant ?

- Quelle est la durée du congé d’aidant ?

- Que doit faire le salarié qui souhaite prendre un congé pour raisons de force majeure ou un congé d’aidant ?

- Le congé extraordinaire est-il reportable ?

- Un salarié récemment embauché peut-il prendre un congé extraordinaire sans attendre l'expiration du délai de 3 mois ?

- Combien de fois un congé extraordinaire pour déménagement peut-il être pris ?

- Peut-on récupérer un congé extraordinaire si l'événement familial se produit pendant une période de maladie ?

- Si un événement survient pendant une période de congé ordinaire, un congé extraordinaire est-il dû ?

- Qui paie le congé extraordinaire ?

- Quelles sont les modalités à respecter pour la prise du congé de 10 jours en cas de naissance ou adoption d'un enfant ?

- Les salariés à temps partiel ont-ils droit au même nombre de jours de congés extraordinaires ?

- Comment les salariés liés par un partenariat peuvent-ils bénéficier des congés extraordinaires ?

- Les salariés liés par un partenariat de droit étranger peuvent-ils bénéficier des congés extraordinaires ?

- Comment le salarié est-il protégé pendant les congés extraordinaires ?

- Congé lié à la situation familiale

- Congé culturel

- Qui sont les bénéficiaires du congé culturel ?

- Comment s’applique le congé culturel en faveur des acteurs culturels ?

- Comment s’applique le congé culturel en faveur des cadres administratifs ?

- Comment introduire sa demande ?

- Le congé culturel peut-il être fractionné ?

- S’applique-t- il aux salariés à temps partiel ?

- Le congé culturel se distingue-t- il du congé annuel ?

- Le congé culturel est-il assimilé à du travail effectif ?

- Le congé culturel est-il indemnisé ?

- Un rapport postérieur à la manifestation doit-il être dressé ?

- Congé-jeunesse

- Quel est l'objet du congé-jeunesse ?

- Quelles sont les activités compatibles avec un congé-jeunesse ?

- Quelle est la durée du congé-jeunesse ?

- Sous quelles conditions le congé-jeunesse est-il accordé ?

- Quelle est la démarche à suivre pour obtenir le congé-jeunesse ?

- Quelles sont les indemnités accordées aux salariés ?

- Le congé-jeunesse est-il assimilé à une période de travail effectif ?

- Conges liés à la formation

- Congé sportif

- Quel est l’objet du congé sportif ?

- Quels sont les bénéficiaires du congé sportif ?

- Quelles sont les conditions à remplir pour bénéficier du congé sportif ?

- Quelle est la durée du congé sportif ?

- Le congé sportif est-il considéré comme un temps de travail effectif ?

- Le congé sportif est-il fractionnable ?

- La durée du congé sportif peut-elle être proratisée ?

- Le congé sportif est-il cumulable ?

- Le congé sportif peut-il être reporté d’une année à l’autre ?

- Comment demander un congé sportif ?

- L’employeur peut- il refuser l’octroi du congé sportif ?

- Comment est rémunéré le congé sportif ?

- Congés liés à la qualité d’élu du salarié

- Congé de coopération au développement

- Quel est l’objet du congé de coopération au développement ?

- Qui peut bénéficier du congé de coopération au développement ?

- Quelles sont les missions qui peuvent être prises en compte pour l’obtention d’un congé de coopération au développement ?

- Quelles sont les démarches à suivre pour bénéficier du congé de coopération au développement ?

- Quelle est la durée du congé de coopération au développement ?

- Le congé de coopération au développement est-il considéré comme un temps de travail effectif ?

- Congé spécial des pompiers volontaires

- Quel est l'objet du congé spécial des pompiers volontaires ?

- Qui peut en être bénéficiaire ?

- Quelles sont les activités de formation éligibles ?

- Quelle est la durée du congé des pompiers volontaires ?

- À qui faut-il adresser la demande de congé des pompiers volontaires ?

- L'employeur peut-il s’opposer au congé ?

- Le congé des volontaires de secours est-il considéré comme une période de travail effectif ?

- Qui prend en charge le congé spécial pour pompiers volontaires ?

- Congé pour la recherche d’un nouvel emploi

- Publication CSL

- Jours fériés légaux

- Quels salariés sont concernés ?

- Quels jours sont qualifiés de jours fériés légaux ?

- Que se passe-t-il si un jour férié légal tombe sur un dimanche ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable non travaillé ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable travaillé ?

- Si un jour férié tombe dans une période où le salarié est en arrêt de maladie, peut-il être récupéré ?

- Comment le travail lors d'un jour férié est-il indemnisé ?

- Comment le travail lors d'un jour férié qui est aussi un dimanche est-il indemnisé ?

- Comment le travail lors d'un jour férié est-il indemnisé dans les entreprises à caractère saisonnier ?

- Qu'en est-il des jeunes travailleurs qui travaillent lors d'un jour férié ?

- L'employeur a-t-il l'obligation de tenir un registre spécial ?

- Maladie

- Obligations du salarié

- Obligations de l’employeur

- L’indemnité pécuniaire versée par la CNS

- Fin du contrat du fait de la maladie

- Contrôle du salarié malade

- Droit au congé

- Reprise de travail progressive pour raisons thérapeutiques

- Qu’est-ce qu’on entend par reprise progressive du travail pour raisons thérapeutiques ?

- Comment faire une demande de reprise progressive du travail pour raisons thérapeutiques ?

- Faut-il l’accord de l’employeur ?

- Quelles sont les conséquences pour le salarié ?

- Le salarié en reprise progressive du travail bénéficie-t-il de l’entièreté de son congé légal ?

- Reclassement

- Que fait le Contrôle médical de la sécurité sociale (CMSS) face à un salarié malade de longue durée ?

- Que se passe-t-il si le CMSS considère le salarié apte au travail ?

- Que se passe-t-il si le CMSS considère que la maladie persiste ?

- Que se passe-t-il si le CMSS constate une invalidité ?

- Que se passe-t-il si le CMSS préconise un reclassement interne ou externe ?

- Suis-je protégé contre un licenciement ?

- Puis-je bénéficier d’un reclassement interne ?

- Puis-je bénéficier d’un reclassement externe ?

- Publication CSL

- Surveillance sur le lieu de travail

- Quelles personnes sont protégées par la loi ?

- Qu’est-ce qu’on entend par donnée à caractère personnel ?

- Qu'est-ce qu'on entend par traitement de données à caractère personnel ?

- Qui est responsable du traitement de données lorsqu'il est mis en œuvre ?

- Quelles règles et conditions sont à respecter par celui qui entend mettre en place un traitement de données à caractère personnel ?

- Quand est-ce qu'un traitement de données personnelles peut être mis en œuvre ?

- Dans quelles conditions est-ce qu'un traitement de données personnels à des fins de surveillance sur le lieu de travail peut être mis en place par un employeur ?

- Quels sont les droits de la personne concernée par un traitement de données ?

- Publication CSL

- Détachement du salarié

- Qu'est-ce qu'on entend par salarié détaché ?

- À qui s'appliquent les règles du détachement ?

- Quelle est la condition pour qu'un détachement soit possible ?

- Quand est-ce qu'un détachement peut être réalisé ?

- Qu'en est-il du détachement pour les entreprises intérimaires ou les entreprises qui détachent leurs salariés dans le cadre d’un prêt temporaire de main-d’œuvre ?

- Qu’en est-il des doutes quant à la réalité du détachement ou quant au fait que l’entreprise exerce une activité économique réelle et substantielle dans son pays d’origine ?

- Quels sont les droits du salarié détaché ?

- Quelle est la durée maximale du détachement ?

- Qu’en est-il des travaux de montage initial ou de première installation ?

- Qu’en est-il des dépenses liées au détachement ?

- Quelles sont les démarches à accomplir pour détacher un salarié sur le territoire luxembourgeois ?

- Quelles sont les obligations du maître d’ouvrage ou du donneur d’ordre ?

- Quelles sont les obligations d’une entreprise utilisatrice dans le cadre du travail intérimaire ou du prêt temporaire de main-d’œuvre?

- Quelles sont les conditions d’hébergement du salarié éloigné de son lieu de travail habituel ?

- Quelle autorité nationale contrôle l’application des règles du détachement ?

- Quelles sont les sanctions en matière de détachement ?

- Fin du contrat de travail

- Licenciement

- Démission

- Sous quelle forme faut-il donner sa démission à l’employeur ?

- Faut-il indiquer à l’employeur le motif de la démission ?

- Quel est le préavis à respecter en cas de démission ?

- Quel est le point de départ du préavis ?

- Quelle est la sanction si le salarié ne respecte pas le préavis ?

- Peut-on compenser la période de préavis avec le congé encore dû au salarié ?

- Peut-on être dispensé de prester son préavis suite à une démission ?

- Dans quels cas peut-on démissionner sans préavis ?

- Si je démissionne, est-ce que j’ai droit à des indemnités ?

- Action en justice pour licenciement abusif

- Emprisonnement

- Cessation de plein droit

- Certificat de travail

- Un certificat de travail doit-il être établi par l'employeur à la fin du contrat de travail ?

- Un certificat de travail doit-il être établi pour un salarié engagé sous contrat de travail à durée déterminée ?

- Que faire si l'employeur refuse de rédiger un certificat de travail malgré la demande du salarié ?

- Quel doit être le contenu d'un certificat de travail ?

- Que faire si le certificat contient des mentions négatives ?

- Clause de non-concurrence

- Qu'est-ce qu'une clause de non-concurrence ?

- L'employeur peut-il interdire au salarié de se faire débaucher par un concurrent ?

- Une clause de non-concurrence peut-elle résulter d'un accord verbal entre l'employeur et le salarié ?

- Sous quelles conditions une clause de non-concurrence est-elle valable ?

- Une clause de non-concurrence peut-elle être ajoutée à un contrat de travail en cours d'exécution ?

- Transfert d’entreprise

- Que faut-il entendre par transfert d'entreprise ?

- Que faut-il entre par cédant ?

- Que faut-il entendre par cessionnaire ?

- À qui s'applique les règles de travail de salariés en cas de transfert d'entreprise ?

- Qu'advient-il des contrats de travail des salariés en cas de transfert d'entreprise ?

- Qu'en est-il des responsables du cédant et du cessionnaire ?

- Quelles obligations incombent au cédant et au cessionnaire ?

- Qu'en est-il des droits collectifs des salariés en cas de transfert d'entreprise ?

- Le transfert d'entreprise peut-il constituer un motif de licenciement ?

- Quelles sont les obligations d'informations et de consultations du cédant et du cessionnaire ?

- Quelle est l'incidence du transfert sur le statut des délégués du personnel ?

- Indemnisation en cas de chômage

- Qui peut être indemnisé en cas de perte de son emploi ?

- Quelles sont les conditions à remplir pour toucher l'indemnité de chômage ?

- Pendant combien de temps le chômeur peut-il être indemnisé ?

- L'indemnité de chômage est-elle due en cas de perte d'un emploi à temps partiel ?

- Un salarié malade à la fin de son préavis a-t-il droit au chômage ?

- À combien l'indemnité de chômage s'élève-t-elle ?

- L'indemnité de chômage est-elle réduite si le chômeur touche un salaire d'une occupation occasionnelle ?

- À quel moment l'indemnisation prend-t-elle fin ?

- Action devant le Tribunal du travail

- Santé et sécurité au travail

- Salariés concernés

- Acteurs responsables

- Services de santé au travail

- Examen médical d’embauche

- Est-ce que les salariés sont obligés de se soumettre à un examen médical d'embauche ?

- Quel est le but de cet examen médical d'embauche ?

- Dans quels cas les salariés sont-ils soumis à des examens médicaux périodiques ?

- Qu'est ce qu'on entend par poste à risques ?

- Qu'en est-il si le salarié a été déclaré apte au travail ?

- Qu'en est-il si le salarié a été déclaré inapte au travail ?

- Lieu de travail

- Maladie

- Reclassement

- Que fait le Contrôle médical de la sécurité sociale (CMSS) face à un salarié malade de longue durée ?

- Que se passe-t-il si le CMSS considère le salarié apte au travail ?

- Que se passe-t-il si le CMSS considère que la maladie persiste ?

- Que se passe-t-il si le CMSS constate une invalidité ?

- Que se passe-t-il si le CMSS préconise un reclassement interne ou externe ?

- Suis-je protégé contre un licenciement ?

- Puis-je bénéficier d’un reclassement interne ?

- Puis-je bénéficier d’un reclassement externe ?

- Publication CSL

- Accidents de travail et maladies professionnelles

- Femmes enceintes, jeunes et travailleurs handicapés

- Harcèlement

- Discrimination

- Alcool, toxicomanie, tabagisme

- Publications CSL

- Dialogue social

- Représentation du personnel

- Mise en place de la délégation du personnel

- Composition de la délégation du personnel

- Désignation des délégués du personnel

- Durée et fin du mandat

- Attributions de la délégation du personnel

- Délégué à la sécurité et à la santé

- Délégué à l’égalité

- Moyens à disposition de la délégation du personnel

- Organisation et fonctionnement

- Statut des délégués du personnel

- Litige

- Délégation au niveau de l’entité économique et sociale

- Représentants des salariés dans les sociétés anonymes

- Conventions collectives de travail

- Office national de conciliation (ONC)

- Négociation de la convention collective de travail

- Parties à la convention collective de travail

- Accords en matière de dialogue social interprofessionnel

- Observatoire des relations professionnelles et de l’emploi (orpe)

- Arbitrage

- Contenu de la convention collective de travail

- Signature et entrée en vigueur de la convention collective

- Représentation du personnel

- Lanceurs d’alerte

- Ressortissants pays tiers

- Définitions

- Séjour inférieur à 3 mois

- Séjour supérieur à 3 mois

- Autorisation de séjour pour un emploi hautement qualifié

- Autorisation de travail pour travailleur saisonnier

- Autorisation de séjour et de travail pour l’indépendant et l’investisseur

- Autorisation de séjour pour le sportif

- Autorisation de séjour de l’étudiant, de l’élève, du stagiaire, du volontaire ou du « jeune au pair »

- Autorisation de séjour pour le chercheur

- Regroupement familial

- Protection internationale

- Frontaliers

- Les frontaliers et le chômage

- Les frontaliers et les pensions

- Introduction

- Comment s’effectue le versement de la pension ?

- Quelles sont les conditions d’âge ?

- Comment introduire sa demande ?

- Comment la pension est-elle calculée ?

- Quelles sont les retenues effectuées sur les pensions ?

- Sous quelles conditions un pensionné non-résident

peut-il prétendre aux prestations de maladie en nature au Luxembourg ?

- Jeunes

- Contrat de travail à durée indéterminée (CDI)

- Occupation d’élèves et d’étudiants sous contrat de travail à durée déterminée (CDD)

- Qu’est-ce qui caractérise ce type d’emploi ?

- Qui peut profiter de ce dispositif ?

- Quelle est la durée maximale de travail ?

- Quelle est la durée maximale du contrat ?

- Faut-il conclure un contrat ?

- Que doit mentionner le contrat ?

- À combien s’élève la rémunération de l’élève/étudiant dans le cadre d’un tel CDD ?

- L’élève/étudiant doit-il être déclaré à la sécurité sociale ?

- Est-ce que l’élève/étudiant doit payer des impôts ?

- L’élève/étudiant a-t-il droit à l’aide financière de l’État pour études supérieures ?

- L’élève/étudiant a-t-il droit aux congés et jours fériés légaux ?

- L’élève/étudiant mineur jouit-il d’une protection spéciale ?

- Le contrat peut-il être rompu avant son terme ?

- Qui surveille l’occupation des élèves et étudiants en dehors des vacances scolaires ?

- Quel tribunal est compétent en cas de litiges ?

- Formation professionnelle initiale

- Présentation

- Système scolaire public

- Apprentissage

- Prêt pour un apprentissage ? Voici comment faire...

- Quels sont les avantages d’une formation professionnelle sous contrat d’apprentissage ?

- Comment se déroule typiquement une formation organisée sous forme d’apprentissage ?

- Quels métiers / professions sont organisés sous contrat d'apprentissage ?

- Quels sont les droits et obligations d'apprenti ?

- À qui l'apprenti doit-il s'adresser lors de son apprentissage ?

- Qu'en est-il de l'apprentissage pour adultes ?

- Qu'en est-il de l'apprentissage transfrontalier ?

- Qu'en est-il des indemnités d'apprentissage ?

- Stages en formation professionnelle

- Quelles formations professionnelles comportent des stages ?

- Comment faire pour trouver un poste de stage ?

- Faut-il signer une convention de stage ?

- À quoi l’élève stagiaire doit-il s’engager ?

- À quoi l’organisme de formation doit-il s’engager ?

- Quelles sont les missions des tuteurs en milieu scolaire et en milieu professionnel ?

- Comment le stage est-il évalué ?

- Quelle est la durée de présence journalière de l’élève stagiaire en organisme de formation ?

- Est-ce que l’élève stagiaire a droit aux congés et vacances scolaires ?

- Est-ce que l’élève stagiaire a droit à une indemnisation durant le stage ?

- Que doit faire l’élève stagiaire en cas de maladie ou d’absence ?

- L’élève stagiaire est-il assuré contre le risque accident ?

- Quelles autres dispositions de protection sont applicables à l’élève stagiaire ?

- Que se passe-t-il en cas d’interruption du stage ?

- La convention de stage peut-elle être interrompue ?

- Informations utiles

- Occupation d’élèves et d’étudiants pendant les vacances scolaires

- Qu’est-ce qui caractérise ce type d’occupation ?

- Qui peut travailler comme élève/étudiant pendant les vacances scolaires ?

- Y a-t-il une durée maximale d’occupation ?

- Faut-il conclure un contrat ?

- Que doit mentionner le contrat ?

- À combien s’élève la rémunération de l’élève/étudiant ?

- Est-ce que l’élève/étudiant doit payer des impôts ?

- L’élève/étudiant a-t-il droit à l’aide financière de l’État pour études supérieures ?

- L’élève/étudiant doit-il être déclaré à la sécurité sociale ?

- L’élève/étudiant a-t-il droit aux congés ?

- L’élève/étudiant mineur jouit-il d’une protection spéciale ?

- Le contrat peut-il être rompu avant son terme ?

- Qui surveille l’occupation des élèves et étudiants ?

- Quel tribunal est compétent en cas de litiges ?

- Stage d’élève/d’étudiant

- Contrat d’appui emploi (CAE)

- Qui peut en bénéficier ?

- Comment trouver un poste disponible ?

- Comment le contrat est-il conclu ?

- Quelle est sa durée ?

- Quelle est la durée de travail du jeune ?

- Comment est assuré l’encadrement du jeune ?

- Comment est évalué le jeune ?

- Quelle est la rémunération du jeune ?

- Quelles sont les règles de droit commun qui s’appliquent ?

- Quelles sont les obligations du jeune ?

- Quelles sont les aides dont peut bénéficier l’employeur ?

- Comment l’employeur est-t-il incité à embaucher le jeune en fin de contrat ?

- Comment le contrat prend-il fin ?

- Publication CSL et Jurisprudence

- Contrat d’initiation à l’emploi (CIE)

- Qui peut en bénéficier ?

- Comment trouver un poste disponible ?

- Comment le contrat est-il conclu ?

- Quelle est sa durée ?

- Quelle est la durée de travail du jeune ?

- Comment est assuré l’encadrement du jeune ?

- Comment est évalué le jeune ?

- Quelle est la rémunération du jeune ?

- Quelles sont les règles de droit commun qui s’appliquent ?

- Quelles sont les aides dont peut bénéficier l’employeur ?

- Comment l’employeur est-il incité à embaucher le jeune en fin de contrat ?

- Comment le contrat prend-il fin ?

- Quelles sont les obligations de l’employeur à la fin du contrat ?

- Publication CSL et Jurisprudence

- Durée du travail

- Qu'est-ce qu'on entend par jeunes travailleurs ?

- Qu'est-ce qu'on entend par durée du travail des jeunes travailleurs ?

- Quelles sont les limites de durée de travail applicables aux jeunes travailleurs ?

- Quels sont les temps de repos du jeune travailleur ?

- Les jeunes travailleurs peuvent-ils prester des heures supplémentaires ?

- Les jeunes travailleurs peuvent-ils travailler de nuit ?

- Les jeunes travailleurs peuvent-ils travailler le dimanche ou un jour férié légal ?

- La durée de travail des jeunes travailleurs peut-elle être rendue flexible ?

- Sécurité sociale

- Maladie-Maternité

- Accident

- Assurés

- Dégâts pris en charge

- Déclaration des accidents du travail/de trajet

- Quand faut-il faire une déclaration d’accident ?

- Qui doit faire la déclaration d’accident ?

- Dans quel délai la déclaration d’accident doit-elle être faite ?

- Faut-il faire des copies ?

- Que pouvez-vous faire si vous êtes victime d'un accident de travail et si vous avez des doutes concernant la déclaration ?

- Maladie professionnelle

- Informations utiles

- Publication CSL

- Dépendance

- Pensions

- Généralités

- Aperçu historique du régime général d'assurance pension

- Les différents régimes de pension au Luxembourg

- Le fonctionnement du régime général d'assurance pension

- L'affiliation au régime général d'assurance pension

- Le financement du régime général d'assurance pension

- Les retenues sur pensions et l'affiliation à la sécurité sociale

- Le remboursement des cotisations

- Les voies de recours

- Pension de vieillesse

- Pension d’invalidité

- Pensions de survie

- Questions clés – réponses simples

- Je prépare ma demande de pensions...

- J'ai des enfants...

- Je travaille à temps partiel...

- Je fais reconnaître mes études pour la pension...

- Je veux m'assurer/payer des cotisations à titre volontaire...

- Je m'intéresse au rachat de périodes...

- J'ai travaillé dans plusieurs pays...

- Le moment du droit à la pension...

- Le montant de ma pension...

- Je touche une pension et je continue à travailler...

- Je touche une pension et j'habite à l'étranger...

- Je suis devenu invalide...

- En ce qui concerne la pension de survie...

- Estimation de votre pension

- Estimez votre pension

- Cumul d’une pension de vieillesse anticipée avec un salaire

- Passage d'une pension de vieillesse ou d'une pension d'invalidité à une pension de survie du conjoint ou partenaire (carrière complète de 40 ans)

- Cumul d’une pension de survie avec un salaire

- Cumul d’une pension de survie avec une pension personnelle

- Informations utiles

- Le saviez-vous ?

- Généralités

- Aides

- Chômage

- Qu'en est-il de l'indemnisation en cas de chômage ?

- Quelles sont les conditions spécifiques du chômage des jeunes ?

- Qu'est-ce que la convention de collaboration ?

- Quelle est la situation des chômeurs en matière de sécurité sociale ?

- Que dit la législation de l'UE en matière de chômage ?

- Informations utiles

- Prestations familiales

- Quels sont les principaux montants liés aux prestations familiales ?

- La Caisse pour l'avenir des enfants

- Quels sont les différents types de prestations familiales ?

- Quelles sont les démarches pour obtenir les prestations ?

- Quid du paiement des prestations ?

- Comment s'organisent les prestations familiales dans l'UE ?

- Quid de la prescription des prestations ?

- Quid de la cession, mise en gage et saisie des prestations ?

- Quid des prestations indues ?

- Quid des dispositions pénales ?

- Informations utiles

- Publication CSL

- REVIS

- Qu'entend-on par revenu d'inclusion sociale (REVIS) ?

- Qui peut bénéficier du REVIS ?

- Comment se calcule le REVIS ?

- Dans quels cas faut-il restituer l'allocation d'inclusion ?

- Comment faire une demande de REVIS ?

- Quelles dispositions transitoires s’appliquent aux bénéficiaires du RMG ?

- Quelles sont les voies de recours ?

- Quelles sont les autres aides publiques ?

- Informations utiles

- Publication CSL

- Logement

- Bourses d’études

- Quelle a été l’évolution du système d’aide financière pour études supérieures au cours des dernières années ?

- Quelles sont les nouveautés introduites par la loi du 29 octobre 2019 ?

- Qui est éligible pour l’aide financière de l’État pour études supérieures ?

- Quelle aide financière l’étudiant peut-il obtenir ?

- Pendant combien de semestres l’étudiant peut-il toucher l’aide financière ?

- Quelles sont les démarches à effectuer par l’étudiant pour toucher l’aide financière pour études supérieures ?

- Quels sont les documents à joindre à une demande d’aide financière pour études supérieures ?

- Quelles sont les voies de recours contre une décision de refus de l’aide financière ?

- Chômage

- Fiscalité salariale

- Bibliothèque juridique

- Salariés

- Santé, bien-être et sécurité au travail

- Quality of Work Index Luxembourg

- Stressberodung

- Prévenir les risques psychosociaux

- Vos droits : Santé et sécurité au travail

- Campagne de sensibilisation « Prévention des risques pour la santé sur le lieu de travail »

- Newsletter

- Formation professionnelle initiale

- Présentation

- Nouvelle campagne commune

- Shape Your Future – Une campagne commune pour promouvoir la formation professionnelle auprès des jeunes, leurs parents et les entreprises-formatrices potentielles

- Une collaboration étroite entre cinq partenaires

- Huit catégories, près de 100 métiers différents

- Des canaux de communication proches des jeunes

- La formation professionnelle en chiffres

- Système scolaire public

- Apprentissage

- Prêt pour un apprentissage ? Voici comment faire...

- Quels sont les avantages d’une formation professionnelle sous contrat d’apprentissage ?

- Comment se déroule typiquement une formation organisée sous forme d’apprentissage ?

- Quels métiers / professions sont organisés sous contrat d'apprentissage ?

- Quels sont les droits et obligations d'apprenti ?

- À qui l'apprenti doit-il s'adresser lors de son apprentissage ?

- Qu'en est-il de l'apprentissage pour adultes ?

- Qu'en est-il de l'apprentissage transfrontalier ?

- Qu'en est-il des indemnités d'apprentissage ?

- Stages en formation professionnelle

- Quelles formations professionnelles comportent des stages ?

- Comment faire pour trouver un poste de stage ?

- Faut-il signer une convention de stage ?

- À quoi l’élève stagiaire doit-il s’engager ?

- À quoi l’organisme de formation doit-il s’engager ?

- Quelles sont les missions des tuteurs en milieu scolaire et en milieu professionnel ?

- Comment le stage est-il évalué ?

- Quelle est la durée de présence journalière de l’élève stagiaire en organisme de formation ?

- Est-ce que l’élève stagiaire a droit aux congés et vacances scolaires ?

- Est-ce que l’élève stagiaire a droit à une indemnisation durant le stage ?

- Que doit faire l’élève stagiaire en cas de maladie ou d’absence ?

- L’élève stagiaire est-il assuré contre le risque accident ?

- Quelles autres dispositions de protection sont applicables à l’élève stagiaire ?

- Que se passe-t-il en cas d’interruption du stage ?

- La convention de stage peut-elle être interrompue ?

- Informations utiles

- Pages économiques

- Évènements

- Bibliothèque

- 100 ans CSL

La demande de pension et son instruction

La demande de pension

Les pensions d’invalidité ne sont accordées que sur demande formelle des intéressés à l’aide du formulaire y relatif.

La situation personnelle du demandeur peut déterminer la procédure à suivre pour l’introduction de la demande.

Un salarié incapable d’occuper son poste de travail pour des raisons de santé doit se rendre chez le médecin pour avoir certificat d’incapacité du travail à envoyer à la Caisse nationale de santé (CNS). Celle-ci accorde des indemnités pécuniaires de maladie. En cas d’absence prolongée, le Contrôle médical de la sécurité sociale (CMSS) cherche à constater si la cessation du travail est la suite d’une maladie passagère ou s’il s’agit d’une invalidité. Si le CMSS arrive à la conclusion qu’il s’agit effectivement d’une invalidité durable, il en informe l’assuré, la CNS et l’employeur. Le contrat de travail de l’assuré vient alors à cesser automatiquement, sans qu’une décision de l’employeur ne soit nécessaire. Ceci peut intervenir avant l’échéance de la 78e semaine d’incapacité de travail sur la période de référence de 104 semaines.

L’assuré doit alors vivement introduire sa demande de pension d’invalidité auprès de la Caisse nationale d’assurance pension (CNAP), sachant que pendant la durée d’instruction il ne touche plus de salaire. Lorsque l’instruction est terminée, la pension est accordée ou rejetée par une décision susceptible de recours. (Voir « Les voies de recours »)

Si l’intéressé a cessé son occupation professionnelle depuis un certain temps déjà, une indemnité pécuniaire n’est pas due de la part de la CNS. L’assuré introduit alors directement sa demande de pension d’invalidité à la CNAP. Cette dernière charge le médecin traitant d’établir un rapport médical. Si sur base de ce rapport, le CMSS arrive à la conclusion qu’il s’agit effectivement d’une invalidité durable, et si l’assuré remplit les autres conditions pour l’octroi de la pension d’invalidité, la pension d’invalidité est accordée par la CNAP.

Si l’invalidité est la suite d’un accident de travail, il ne suffit pas de solliciter l’octroi d’une rente auprès de l’Association d’assurance accident (AAA) mais il faut introduire également une demande en obtention d’une pension d’invalidité auprès de la CNAP. Si l’invalidité est entièrement imputable à l’accident professionnel, il est inutile de joindre un certificat médical, car l’avis du CMSS se base sur le dossier concernant l’accident.

(mise à jour au 29 juin 2026)

La caisse de pension competente

Tout comme pour la pension de vieillesse, la demande de pension d’invalidité est à introduire à la caisse de pension, soit du dernier pays dans lequel le salarié a été assuré au titre de l’assurance pension, soit du pays de résidence. Lorsque l’assuré fait état d’une carrière mixte dans plusieurs pays, la CNAP se mettra en rapport avec les organismes de pension compétents des pays respectifs en vue de l’examen des droits à pension dans ces pays.

(mise à jour au 29 juin 2026)

Le paiement de la pension

A priori, l’assuré reçoit une pension de chaque État dans lequel il a travaillé – sous réserve qu’il remplit les conditions pour l’octroi de la pension d’invalidité de chacun des pays.

(mise à jour au 29 juin 2026)

Les conditions d'ouverture du droit

La condition médicale

Pour avoir droit à une pension d’invalidité, le critère médical de l’invalidité doit être reconnu par le Contrôle médical de la sécurité sociale (CMSS). Est considéré comme atteint d’invalidité l’assuré qui, par suite de maladie prolongée, d’infirmité ou d’usure, a subi une perte de sa capacité de travail telle qu’il est incapable d’exercer la profession qu’il a exercée en dernier lieu ainsi que toute autre occupation correspondant à ses forces et aptitudes.

L’assuré doit suivre jusqu’à l’âge de 50 ans, sous peine de suspension de la pension, les mesures de réhabilitation ou de reconversion dans les domaines médical, professionnel et social qui peuvent être prescrites par la caisse de pension sur proposition du CMSS.

ATTENTION : Les critères d’invalidité divergent d’un pays à l’autre de sorte à ce qu’un assuré qui est déclaré invalide au Luxembourg peut ne pas être considéré comme invalide dans un autre pays dans lequel il a travaillé ou vice versa.

Ainsi, il se peut qu’un assuré ayant une carrière professionnelle dans plusieurs pays finisse par ne pas toucher une pension d’invalidité dans chacun de ces pays.

En effet, parmi ses accords bilatéraux, le Luxembourg ne connaît qu’une seule convention prévoyant la reconnaissance mutuelle du statut d’invalidité d’un assuré, à savoir celle conclue avec le Portugal.

(mise à jour au 29 juin 2026)

La condition de stage

Il s’ajoute que l’assuré doit justifier d’un stage de 12 mois d’assurance au moins au titre de l’assurance obligatoire, continuée ou facultative pendant les 3 années précédant la date de l’invalidité constatée par le CMSS ou de l’expiration de l’indemnité pécuniaire de maladie. Cette période de référence de 3 ans est étendue pour autant et dans la mesure où elle se superpose à des périodes complémentaires ou à des périodes correspondant au bénéfice de l’allocation d’inclusion du revenu d’inclusion sociale (REVIS) ou du revenu pour personnes gravement handicapées (RPGH). (Voir « Les différents types de périodes d’assurance » et « Les périodes complémentaires »)

Toutefois, ce stage n’est pas exigé en cas d’invalidité de l’assuré imputable à un accident de quelque nature que ce soit ou à une maladie professionnelle reconnue, survenus pendant l’affiliation.

(mise à jour au 29 juin 2026)

La condition d'âge

Afin d’être éligible à une pension d’invalidité, l’assuré doit par ailleurs être âgé de moins de 65 ans.

(mise à jour au 29 juin 2026)

La condition de revenu

Enfin, l’octroi de la pension d’invalidité est subordonné à la condition que l’intéressé renonce au Luxembourg ou à l’étranger à toute activité professionnelle autre qu’insignifiante, c’est-à-dire rapportant un revenu qui ne dépasse pas un tiers du salaire social minimum non qualifié (SSM). Un tiers du SSM s’élève à 923,78 euros au 1er juin 2026.

(mise à jour au 29 juin 2026)

Le début et la fin du bénéfice de la pension d'invalidité

Le début de la pension d'invalidité

La pension d’invalidité court à partir du premier jour de l’invalidité établie, mais au plus tôt le jour où les conditions de stage et de revenu sont remplies. En cas de conservation légale ou conventionnelle de la rémunération de l’activité salariée exercée avant l’échéance du risque, elle ne court qu’à partir du jour de la cessation de cette rémunération.

Si l’invalidité est principalement due à un accident du travail survenu ou une maladie professionnelle déclarée après le 31 décembre 2010, la pension d’invalidité ne prend cours qu’à partir de la consolidation. La consolidation de l’invalidité est le moment où, à la suite de la période de soins, la lésion se fixe et prend un caractère définitif, tel qu’un traitement n’est en principe plus nécessaire si ce n’est pour éviter une aggravation, et qu’il est possible d’apprécier un certain degré d’incapacité permanente consécutive à l’accident, sous réserve de rechutes et révisions possibles.

Pour la période pendant laquelle l’assuré bénéficiaire d’une pension d’invalidité a touché également une indem-nité pécuniaire de maladie du régime d’assurance luxembourgeois découlant de l’activité professionnelle exercée avant l’échéance du risque, la pension d’invalidité est versée à la caisse de maladie compétente. Dans le cas où la pension d’invalidité serait supérieure aux indemnités pécuniaires de maladie, la caisse de maladie transmet la différence éventuelle à l’assuré.

Si la date du début de l’invalidité ne peut pas être établie, elle est censée être celle du jour où la demande en obtention de la pension est parvenue à la Caisse nationale d’assurance pension (CNAP).

Lorsque l’invalidité ne revêt qu’un caractère temporaire, la pension prend cours à l’expiration du droit à l’indemnité pécuniaire de maladie ou, à défaut d’un tel droit, à l’expiration d’une période ininterrompue d’invalidité de six mois. La pension d’invalidité n’est pas allouée pour une période antérieure de plus d’une année à la réception de la demande.

Lorsque la pension avait déjà été accordée pour une période limitée, elle est réallouée en cas de rechute à partir du premier jour de la nouvelle période d’invalidité tant que le droit à l’indemnité pécuniaire de maladie n’a pas été rétabli.

(mise à jour au 29 juin 2026)

La fin de la pension d'invalidité

À priori, et à l’exception des pensions d’invalidité temporaires, la pension d’invalidité est versée jusqu’à l’âge de 65 ans de l’assuré. Toutefois, la pension d’invalidité est retirée si le bénéficiaire ne remplit plus les conditions d’invalidité ou s’il exerce une activité professionnelle lui rapportant un revenu dépassant un tiers du salaire social minimum non qualifié (SSM).

Sans qu’une décision formelle ait à intervenir en ce sens, toutes les pensions d’invalidité en cours sont reconduites en tant que pensions de vieillesse lorsque les bénéficiaires ont accompli l’âge de 65 ans.

Lorsque le bénéficiaire justifie de revenus cotisables mis en compte au titre de l’assurance obligatoire se situant pendant la période de jouissance de la pension d’invalidité, il est procédé à un nouveau calcul des majorations proportionnelles et, le cas échéant, à une réduction du complément de la pension minimale, sans que le montant total de la pension puisse subir une diminution.

(mise à jour au 29 juin 2026)

Le calcul de la pension d'invalidité

Tout comme la pension de vieillesse, la pension d’invalidité mensuelle se compose d’un élément proportionnel aux revenus cotisables et d’un élément forfaitaire dépendant uniquement du nombre d’années d’assurance.

À la pension mensuelle s’ajoute, pour le mois de décembre, l’allocation de fin d’année.

Le calcul des pensions se fait d’abord au nombre indice 100 du coût de la vie du 1er janvier 1948 et à l’année de base 1984. Cela permet de comparer les salaires des différentes années. Une fois cette étape réalisée, les pensions bénéficient d’une double adaptation. Tout comme les pensions de vieillesse, elles sont adaptées à l’évolution réelle des salaires (revalorisation et réajustement) ainsi qu’au coût de la vie (indexation). (Voir « L’indexation, la revalorisation et le réajustement »)

ATTENTION : Le niveau de la pension d’invalidité ne correspond pas à un pourcentage (fixe) du dernier salaire perçu par l’assuré !

(mise à jour au 29 juin 2026)

Les majorations forfaitaires

Les majorations forfaitaires dans le cadre de la pension d’invalidité sont constituées de deux parties, les majorations forfaitaires dites « normales » et les majorations forfaitaires spéciales.

Les majorations forfaitaires dites « normales » sont déterminées de la même manière que pour la pension de vieillesse. Elles dépendent donc du nombre d’années d’assurance que justifie l’assuré avant le bénéfice de la pension d’invalidité. (Voir « Les majorations forfaitaires »)

Les majorations forfaitaires spéciales prolongent fictivement la carrière d’assurance jusqu’à l’âge de 65 ans de l’assuré prétendant à la pension d’invalidité, en prenant en compte que le nombre d’années d’assurance de l’assuré aurait pu continuer à augmenter s’il n’était pas devenu invalide.

Concrètement, les majorations forfaitaires spéciales correspondent à autant de quarantièmes du produit de la multiplication du taux des majorations forfaitaires par le montant de référence (2 085 euros par an, nombre 100 de l’indice du coût de la vie au 1er janvier 1948 et année de base 1984) qu’il manque d’années entre le début du droit à la pension d’invalidité et l’âge de 65 ans accomplis, sans que le nombre d’années mises en compte ne puisse dépasser, compte tenu des majorations forfaitaires « normales », 40. L’année commencée compte pour une année entière.

Toutefois, la mise en compte des périodes prospectives (qui prolongent fictivement la carrière de l’assuré jusqu’à l’âge de 65 ans) pour les majorations forfaitaires spéciales n’est effectuée intégralement que si l’assuré justifie d’une carrière d’assurance ininterrompue avant l’échéance du risque. Sinon elles ne sont allouées que dans la proportion du nombre d’années de périodes d’assurance accomplies à partir de l’âge de 25 ans par rapport au nombre d’années se situant entre cet âge et l’échéance du risque (si la densité de la carrière d’assurance entre l’âge de 25 ans et le début de l’invalidité est de 80 %, les périodes prospectives ne peuvent être prises en compte que dans la même proportion).

(mise à jour au 29 juin 2026)

Les majorations proportionnelles

Les majorations proportionnelles dans le cadre de la pension d’invalidité sont aussi constituées de deux parties, les majorations proportionnelles dites « normales » et les majorations proportionnelles spéciales.

Les majorations proportionnelles dites « normales » sont déterminées de la même manière que pour la pension de vieillesse. Elles dépendent donc de la somme de tous les revenus cotisables que justifie l’assuré avant le bénéfice de la pension d’invalidité. (Voir « Les majorations proportionnelles »)

Les majorations proportionnelles spéciales prolongent fictivement la carrière d’assurance jusqu’à l’âge de 55 ans de l’assuré prétendant à la pension d’invalidité, en prenant en compte que la somme des revenus cotisables de l’assuré aurait pu continuer à augmenter s’il n’était pas devenu invalide. Ce prolongement fictif est fait selon l’hypothèse que l’assuré aurait eu dans le futur les mêmes revenus cotisables que par le passé.

Les majorations proportionnelles spéciales correspondent au produit résultant de la multiplication du taux des majorations proportionnelles appliqué à la base de référence par le nombre d’années restant à courir du début du droit à la pension jusqu’à l’accomplissement de la 55e année d’âge. La base de référence est un revenu fictif qui est établi en divisant le montant des revenus cotisables portés en compte, entre le début de l’année civile suivant celle où l’assuré a accompli l’âge de 24 ans et l’échéance du risque, par le nombre d’années de cette même période. Toutefois, peuvent être neutralisées dans le dénominateur, les périodes de jouissance d’une pension d’invalidité antérieure, les périodes de formation professionnelle non indemnisées, les périodes de carence pour l’indemnisation du chômage, les périodes d’éducation d’enfants, ainsi que les périodes à partir du 1er janvier 1990 pendant lesquelles l’intéressé a assuré des soins à une personne dépendante.

(mise à jour au 29 juin 2026)

L'allocation de fin d'année

Le bénéficiaire d’une pension d’invalidité a droit à une allocation de fin d’année selon les mêmes conditions et calculée de la même manière que pour les pensions de vieillesse. (Voir « L’allocation de fin d’année »)

(mise à jour au 29 juin 2026)

La pension minimale

Comme pour la pension de vieillesse, aucune pension d’invalidité ne peut être inférieure à 90 % du montant de référence lorsque l’assuré a accompli un stage de 40 années. (Voir « La pension minimale »)

La pension minimale correspond en juin 2026 à un montant mensuel de 2 436,04 euros pour une carrière d’au moins 40 ans.

Par analogie aux majorations forfaitaires spéciales, est pris en compte pour parfaire le stage précité, le nombre d’années manquantes entre le début du droit à la pension et l’âge de 65 ans, sans que le nombre total d’années ne puisse dépasser 40.

Lorsque l’invalidité survient après l’âge de 25 ans, le nombre d’années manquantes n’est pris en compte que dans la proportion de la durée totale d’assurance, entre le début de l’année suivant celle où l’assuré a accompli l’âge de 24 ans et l’échéance du risque, par rapport à la durée totale des années civiles de cette période.

(mise à jour au 29 juin 2026)

Exemples de calcul de pension d'invalidité

Exemple 1 – carrière luxembourgeoise

Marie-Juliette est née le 14 décembre 1989. Elle a fait des études jusqu’au 15 novembre 2010 avant de commencer a travailler. Elle fait preuve d’une carrière d’assurance – reprise sur son extrait de carrière – comme suit :

Le 1er juillet 2026, à l’âge de 37 ans Marie-Juliette devient invalide et commence à toucher une pension d’invalidité à partir de ce moment. Pour déterminer le montant de sa pension, il est nécessaire de calculer les majorations forfaitaires ainsi que les majorations proportionnelles.

Les majorations forfaitaires

Les majorations forfaitaires « normales » sont accordées en fonction du nombre d’années d’assurance que justifie l’assurée avant le bénéfice de la pension d’invalidité.

Marie-Juliette dispose d’une carrière de 223 mois (188 mois d’assurance au titre de périodes obligatoires, et 35 mois au titre des périodes d’études après l’âge de 18 ans). Sachant qu’une année commencée compte pour une année complète, Marie-Juliette a droit à 19/40e du montant total des majorations forfaitaires. Ses majorations forfaitaires « normales » s’élèvent donc à :

19/40 × 25,075 % × 2 085 euros

= 19/40 × 522,81 euros

= 248,33 euros par an au nombre indice 100 du coût de la vie et en année de base 1984.

Les majorations forfaitaires « spéciales » sont accordées en fonction du nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 65 ans. La période du 01.07.2026 (début de pension) au 14.12.2054 (65e anniversaire) d’étend sur 28,5 ans. Sachant qu’une année commencée compte pour une année complète, mais que le cumul des années au titre des majorations forfaitaires « normales » et spéciales, ne peut dépasser 40, les majorations forfaitaires spéciales de Marie-Juliette s’élèvent à :

21/40 × 25,075 % × 2 085 euros

= 21/40 × 522,81 euros

= 274,47 euros par an au nombre indice 100 du coût de la vie et en année de base 1984.

Les majorations proportionnelles

Les majorations proportionnelles « normales » sont accordées en fonction de la somme de tous les revenus cotisables que justifie l’assurée avant le bénéfice de la pension d’invalidité.

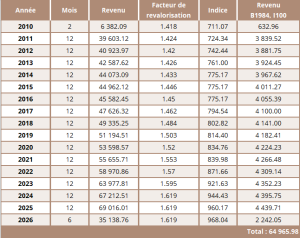

Du fait de ses revenus cotisables, Marie-Juliette a droit à 1,763 % × 64 965,98 = 1 145,35 euros par an au titre des majorations proportionnelles « normales ».

Les majorations proportionnelles spéciales sont accordées en fonction du nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 55 ans de l’assuré ainsi que de la base de référence. Le nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 55 ans s’élève pour Marie-Juliette à 18,5 ans (période du 01.07.2026 – 14.12.2044). La base de référence correspond à la somme des revenus cotisables mis en compte à partir de l’année civile suivant l’accomplissement de la 24e année d’âge divisé par le nombre d’années se situant entre cette année et le début de la pension d’invalidité.

Sachant que Marie-Juliette a atteint l’âge de 24 ans en 2013, la base de référence correspond au quotient de la division de la somme de tous les revenus cotisables touchés à partir de l’année 2014 par le nombre d’années se situant entre cette année 2014 et le début de la pension d’invalidité au 01.07.2026, soit à 52 687,30 / 12,16667 = 4 214,98.

Les majorations proportionnelles spéciales de Marie-Juliette s’élèvent alors à :

Base de référence × Nombre d’années entre pension d’invalidité et 55 ans × Taux de majorations proportionnelles

= 4 214,98 × 18,5 × 1,763 %

= 1 374,74 euros par an au nombre indice 100 du coût de la vie et en année de base 1984.

La pension d’invalidité annuelle en base 1984 et à l’indice 100 s’élève donc à : 248,33 + 274,47 + 1 145,35 + 1 374,74 = 3 042,89 euros.

Pour avoir le montant effectif en 2026 et à l’indice du en cours, il faut la multiplier par le facteur de revalorisation de 2022 et l’indice actuel :

3 042,89 × facteur de revalorisation de 2022 × indice actuel / 100

= 3 042,89 × 1,57 × 9,9224

= 47 402,61 euros par an, soit 3 950,22 euros par mois.

À cela s’ajoute encore les 19/40e de l’allocation de fin d’année, payée ensemble avec la pension du mois de décembre.

Exemple 2 – carrière mixte

Jean-Louis est né le 23 février 1975. Il a commencé à travailler à l’âge de 17 ans en France et fait preuve d’une carrière d’assurance luxembourgeoise – reprise sur son extrait de carrière – comme suit :

Au-delà de ces mois d’assurance obligatoire au Luxembourg, la carrière d’assurance de Jean-Louis fait preuve de 278 mois d’assurance obligatoire en France.

Le 1er août 2026, à l’âge de 51 ans, Jean-Louis devient invalide et commence à toucher une pension d’invalidité à partir de ce moment. Pour déterminer le montant de sa pension, il est nécessaire de calculer les majorations forfaitaires ainsi que les majorations proportionnelles.

Du fait de sa carrière mixte dans plusieurs pays, pour déterminer le niveau de la pension de Jean-Louis, il est procédé à deux calculs : la pension nationale et la pension proportionnelle. Le plus élevé des deux montants lui est ensuite servi.

La pension nationale

Pour le calcul de la pension nationale, les périodes d’assurance effectuées sous un autre régime de pension sont complètement ignorées.

Le montant de la pension nationale de Jean-Louis, en année de base 1984 et au nombre indice 100, est calculé de la manière suivante :

- Les majorations forfaitaires « normales » : Jean-Louis justifie de 130 mois d’assurance au Luxembourg. Étant donné qu’une année commencée vaut pour année complète au titre des majorations forfaitaires « normales », Jean-Louis a droit à 11/40e des majorations forfaitaires, soit à 25,075 % de 2 085 × 11/40 = 143,77 euros par an (en base 1984 et à l’indice 100).

- Les majorations forfaitaires spéciales : Celles-ci dépendent du nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 65 ans, mais tiennent également compte qu’après l’âge de 24 ans, Jean-Louis n’était pas toujours assuré au Luxembourg au titre de l’assurance pension.

La période du début de pension (01.08.2026) jusqu’à l’âge de 65 ans (23.02.2040) de Jean-Louis s’étend sur 13,58 ans.

Sachant que depuis l’année civile qui a succédé le 24e anniversaire de Jean-Louis (2000) jusqu’au début de pension d’invalidité – soit sur la période de 26,58 ans –, il était assuré au titre de l’assurance pension au Luxembourg pendant 10,83 ans, Jean-Louis a uniquement droit à 10,83 / 26,58 = 40,8 % des années prospectives dans le cadre des majorations forfaitaires spéciales.

Sachant qu’une année commencée compte comme une année complétée, Jean-Louis a donc droit à 6 (40,8 % × 13,58 = 5,53 ans) quarantièmes au titre des majorations forfaitaires spéciales ; il a donc droit à 25,075 % de 2 085 × 6/40 = 78,42 euros par an (en base 1984 et à l’indice 100).

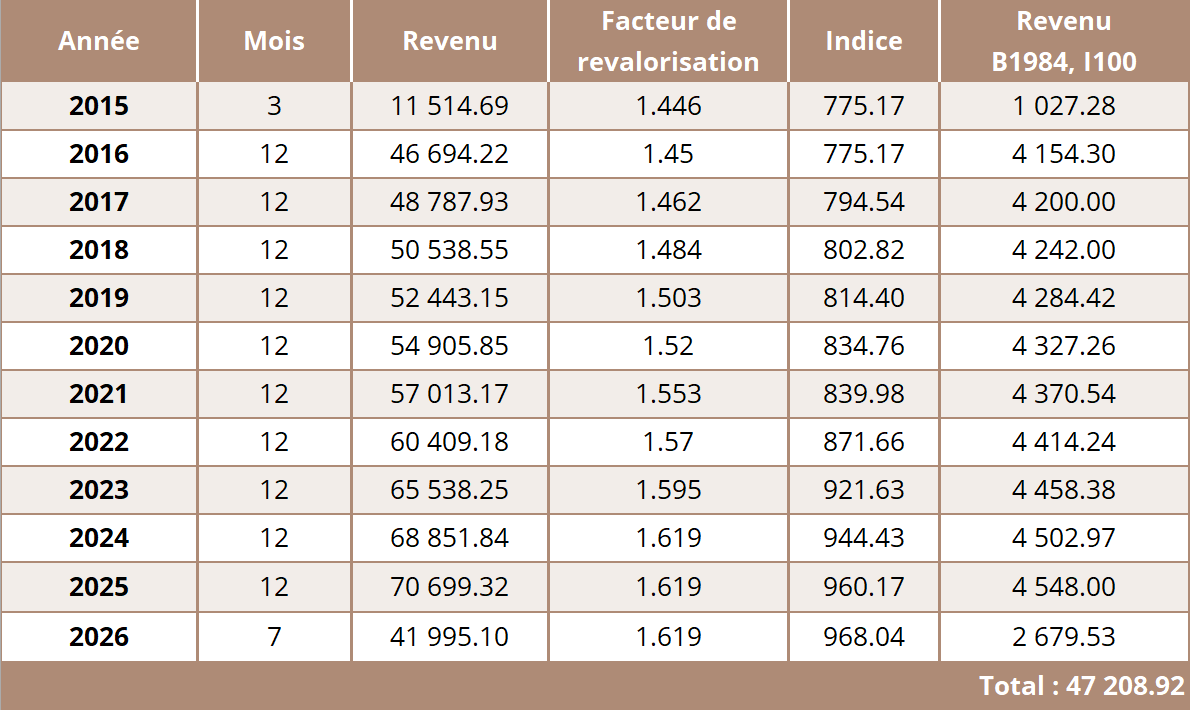

- Majorations proportionnelles « normales » : Du fait de ses revenus cotisables au Luxembourg, Jean-Louis a droit à 1,763 % × 47 208,92 = 832,29 euros par an au titre des majorations proportionnelles.

- Majorations proportionnelles spéciales : Elles accordées en fonction du nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 55 ans ainsi que de la base de référence.

Pour Jean-Louis, la base de référence correspond à 47 208,92 (somme de tous les revenus cotisables à partir de l’année civile suivant son 24e anniversaire) divisé par 26,58 (nombre d’années à partir de l’année civile suivant l’accomplissement de la 24e année d’âge), soit à 1 775,88 euros.

Sachant que le nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 55 ans s’élève pour Jean-Louis à 3,58 ans (période du 01.08.2026 – 23.02.2030), les majorations proportionnelles spéciales s’élèvent à :

1 775,88 × 3,58 × 1,763 % = 112,09 euros par an (en base 1984 et à l’indice 100).

La pension d’invalidité nationale annuelle base 1984 à l’indice 100 s’élève donc à : 143,77 + 78,42 + 832,29 + 112,09 = 1 166,57 euros.

La pension proportionnelle

Pour le calcul de la pension proportionnelle, il est d’abord procédé à un calcul théorique de pension qui aurait été due si Jean-Louis avait effectué toutes les périodes d’assurance, y compris celles réalisées à l’étranger, sous sa législation. Pour déterminer ce montant, le ratio entre périodes obligatoires au Luxembourg et périodes obligatoires totales est déterminant.

Pour Jean-Louis ce ratio s’établit à : 130 / (130 + 278) = 0,31863.

La pension d’invalidité théorique de Jean-Louis, en année de base 1984 et au nombre indice 100, est calculé de la manière suivante :

- Majorations forfaitaires « normales » théoriques : Jean-Louis justifie de 408 mois d’assurance au total. Étant donné qu’une année commencée vaut pour année complète au titre des majorations forfaitaires « normales », Jean-Louis a droit à 34/40e des majorations forfaitaires, soit à 25,075 % de 2 085 × 34/40 = 444,39 euros par an (en base 1984 et à l’indice 100).

- Les majorations forfaitaires spéciales théoriques : Celles-ci dépendent du nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 65 ans.

La période du début de pension (01.08.2026) jusqu’à l’âge de 65 ans (23.02.2040) de Jean-Louis s’étend sur 13,58 ans.

Sachant que depuis l’année civile qui a succédé le 24e anniversaire de Jean-Louis (2000) jusqu’au début de pension d’invalidité – soit sur la période de 26,58 ans –, il était assuré à tout moment au titre de l’assurance pension (au Luxembourg ou ailleurs), Jean-Louis a droit à l’entièreté des années prospectives dans le cadre des majorations forfaitaires spéciales, sans toutefois que le nombre total d’années mises en compte ne puisse dépasser 40.

Jean-Louis a donc droit à 6 (40 – 34 déjà mises en compte comme majorations « normales ») quarantièmes au titre des majorations forfaitaires spéciales ; il a donc droit à 25,075 % de 2 085 × 6/40 = 78,42 euros par an (en base 1984 et à l’indice 100).

- Majorations proportionnelles « normales » théoriques : Du fait de ses revenus cotisables au Luxembourg, Jean-Louis a droit à des majorations proportionnelles égales à :

Taux de majorations proportionnelles × Somme de tous les revenus cotisables à l’indice 100 et en année de base 1984 du Luxembourg / Ratio entre périodes obligatoires au Luxembourg et périodes obligatoires totales = 1,763 % × 47 208,92 / 0,31863 = 2 612,12 euros par an (en base 1984 et à l’indice 100).

- Majorations proportionnelles spéciales théoriques : Elles sont accordées en fonction du nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 55 ans ainsi que de la base de référence.

Pour Jean-Louis, la base de référence correspond à 47 208,92 (somme de tous les revenus cotisables à partir de l’année civile suivant son 24e anniversaire) divisé par 26,58 (nombre d’années à partir de l’année civile suivant l’accomplissement de la 24e année d’âge), soit à 1 775,88 euros.

Sachant que le nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 55 ans s’élève pour Jean-Louis à 3,58 ans (période du 01.08.2026 – 23.02.2030), les majorations proportionnelles spéciales s’élèvent à :

Base de référence × nombre d’années entre le début du droit à la pension d’invalidité et l’accomplissement de l’âge de 55 × Taux de majorations proportionnelles / Ratio entre périodes obligatoires au Luxembourg et périodes obligatoires totales

= 1 775,88 × 3,58 × 1,763 % / 0,31863 = 351,78 euros par an (en base 1984 et à l’indice 100).

La pension théorique annuelle base 1984 à l’indice 100 s’élève donc à :

444,39 + 78,42 + 2 612,12 + 351,78 = 3 486,71 euros.

Cette pension théorique doit encore être multipliée par le ratio entre périodes obligatoires au Luxembourg et périodes obligatoires totales afin de tenir compte que Jean-Louis n’a pas fait toute sa carrière professionnelle au Luxembourg.

La pension proportionnelle annuelle base 1984 à l’indice 100 s’élève donc à : 3 486,71 × 0,31863 = 1 110,96 euros.

Vu que la pension nationale est plus élevée que la pension proportionnelle, c’est bien cette pension qui est servie à Jean-Louis. Ce montant est plus important que la pension minimum à laquelle Jean-Louis aurait droit au vu de sa carrière mixte.

Pour avoir le montant effectif en 2026 et à l’indice en cours, il faut la multiplier par le facteur de revalorisation de 2022 et l’indice actuel :

1 166,57 × facteur de revalorisation de 2022 × indice actuel / 100

= 1 166,57 × 1,57 × 9,9224

= 18 173,00 euros par an, soit 1 514,42 euros par mois.

À cela s’ajoute encore les 11/40e de l’allocation de fin d’année, payée ensemble avec la pension du mois de décembre.

(mise à jour au 29 juin 2026)

Le cumul d'une pension d'invalidité avec d'autres revenus

Le cumul de pension d'invalidité et revenu professionnel

Lorsqu’un bénéficiaire d’une pension d’invalidité exerce encore une activité professionnelle, les revenus retirés de cette activité ne peuvent dépasser un tiers du salaire social minimum non qualifié (SSM). Si cette limite de revenu est excédée, l’assuré ne remplit plus les conditions pour le bénéfice d’une pension d’invalidité et la pension est retirée, le cas échéant, rétroactivement.

(mise à jour au 29 juin 2026)

Le cumul de pension d'invalitidé et rente d'accident

En cas de concours d’une pension d’invalidité avec une rente d’accident, la pension est réduite dans la mesure où elle dépasse, ensemble avec la rente d’accident :

- soit la moyenne des 5 revenus annuels les plus élevés de la carrière d’assurance, sans que cette moyenne ne puisse être inférieure au montant de référence augmenté de 20 % (3 248,05 euros par mois au 1er juin 2026) ;

- soit le revenu professionnel qui a servi de base au calcul de la rente d’accident, si cet autre mode de calcul est plus favorable.

(mise à jour au 29 juin 2026)