Quels sont les deux grands régimes de pension au Luxembourg ?

L’objectif de cette partie est de décrire la législation et le mécanisme de la pension de vieillesse légale de la sécurité sociale. Il s’agit en fait de la pension des salariés relevant du régime général, c’est-à-dire ceux qui cotisent à la Caisse nationale d’assurance pension (CNAP).

Le régime général concerne les salariés de droit privé tandis que les régimes statutaires s’adressent aux agents de la fonction publique, des communes et de la Société nationale des chemins de fer luxembourgeois (CFL).

Jusqu’en 1998, il était de coutume de parler du régime contributif (salariés de droit privé) et du régime non contributif (fonctionnaires et employés publics), étant donné que dans le premier régime, les assurés, les employeurs et l’État versent une cotisation calculée sur les salaires. Cette cotisation détermine pour une grande partie la prestation ultérieure, c’est-à-dire la pension. Depuis 1998 cependant, les agents du second régime versent également une cotisation de 8 % sur leur traitement. De fait, leur régime est également devenu contributif. Dès lors, les termes corrects sont le régime général pour les salariés de droit privé et les régimes statutaires pour les agents de la fonction publique, des communes et de la CFL.

En effet, les deux lois du 3 août 1998 – tout en maintenant le système du calcul de la pension pour les agents retraités au moment de la mise en vigueur de la réforme – prévoient une phase de transition pour les agents en activité, où la philosophie « dernier traitement » est maintenue tout en réduisant le plafond des 5/6, ainsi que la mise en place pour les futurs fonctionnaires d’un régime comparable à celui en vigueur pour le régime général.

En ce qui concerne le régime général d’assurance pension, le présent ouvrage tient compte des dernières modifications apportées par la législation, notamment de la loi de réforme du 21 décembre 2012 entrée en vigueur le 1er janvier 2013, et reflète la situation au 1er janvier 2026.

(dernière mise à jour au 19.01.2026)

Comment est financé le régime général ?

Le système luxembourgeois, comme celui de nombreux autres pays, est celui de la répartition : non seulement les recettes annuelles doivent couvrir les dépenses courantes, mais en plus elles doivent contribuer à maintenir une réserve de compensation qui doit être supérieure à 1,5 fois le montant des prestations annuelles. En 2023, la réserve représente 4,25 fois le montant des prestations annuelles.

Le taux de cotisation global est fixé pour chaque période de couverture de 10 ans sur base d’un bilan technique et de prévisions actuarielles établis par l’Inspection générale de la sécurité sociale (IGSS). Ce taux de cotisation constant est déterminé de façon à ce que la valeur actualisée des recettes probables couvre la valeur actualisée des dépenses probables et de l’augmentation de la réserve. Tous les 5 ans, l’IGSS procède à une actualisation de son bilan et de ses prévisions. Si le taux de cotisation global fixé initialement ne permet pas de garantir l’équilibre financier, le taux de cotisation est refixé par loi spéciale pour une nouvelle période de couverture de 10 ans.

La répartition et la capitalisation : quels enjeux du point de vue du financement ?

Ces deux concepts sont souvent utilisés lors des discussions sur les régimes de pension.

Un régime de répartition pure est un régime où les pensions des bénéficiaires (les retraités) sont payées par les cotisations prélevées sur la masse salariale des travailleurs actifs. Dans ce cas, l’on parle d’une solidarité intergénérationnelle, d’un contrat social entre actifs et retraités : la génération active prend en charge les pensions des retraités.

Un système de capitalisation est un régime où les cotisations prélevées ne sont pas utilisées pour le paiement des pensions des retraités actuels, mais sont placées sur des marchés financiers pour obtenir un rendement. À la fin de la carrière professionnelle de l’assuré, le capital ainsi accumulé détermine la prestation vieillesse du bénéficiaire retraité.

Ces deux régimes ne sont pas fondamentalement différents. Le régime de répartition est basé sur l’évolution démographique tandis que le régime de capitalisation dépend du rendement des marchés financiers. Soulignons en outre que ce rendement dépend également in fine de l’évolution démographique. Plus il y a de retraités et moins il y a d’actifs, moins il y aura de capitaux investis sur les marchés financiers ; car les retraités auront tendance à vendre leurs titres financiers tandis qu’il y aura moins d’actifs pour épargner et donc placer leur épargne.

L’avantage indéniable du système de répartition consiste dans la possibilité d’introduire des éléments sociaux, c’est-à-dire d’adapter les pensions à l’évolution globale des salaires et du coût de la vie. Cette adaptation n’est pas possible dans le système de capitalisation.

(dernière mise à jour au 12.05.2023)

Qu'entend-on par prime de répartition pure ?

La prime de répartition pure est le rapport entre les dépenses annuelles et la masse annuelle des revenus cotisables. Autrement dit, elle représente le rapport entre les dépenses courantes annuelles et la totalité des salaires, traitements et revenus cotisables à la base des recettes annuelles en cotisations de la Caisse nationale d’assurance pension (CNAP). En 2024, cette prime atteint 23,11 % et reste donc à un niveau inférieur au taux de cotisation fixé à 24 %.

(dernière mise à jour au 19.01.2026)

Que recouvre la notion de coefficient de charge ?

Le coefficient de charge est un indicateur qui est souvent utilisé en matière de pensions. Il désigne le nombre de pensions pour 100 actifs cotisants. Ainsi, un coefficient de charge de 25 % veut dire qu’il y a un pensionné pour quatre actifs. Un coefficient de 150 % signifie qu’il y a plus de pensionnés que d’actifs (à savoir 1,5 pensionné par actif). En 2023, ce coefficient s’élève à 43,5 %.

(dernière mise à jour au 03.01.2025)

À quoi correspond le taux de remplacement ?

Le taux de remplacement peut être défini soit comme le rapport entre la pension et le dernier revenu d’activité au moment du départ à la retraite, soit comme le rapport entre le niveau moyen de la pension durant la période de jouissance de celle-ci et le niveau moyen des revenus de la période d’activité. Si une personne reçoit une pension de 2 250 € alors que son dernier salaire a été de 3 000 €, le taux de remplacement est de 75 %.

(dernière mise à jour au 12.05.2023)

Quelles sont les sources de financement du régime général ?

Les charges de la Caisse nationale d’assurance pension (CNAP) sont couvertes principalement par les cotisations, complétées par les revenus financiers et des revenus divers. Depuis le 1er janvier 1985, le taux de cotisation global est fixé à 24 % du revenu professionnel plafonné. Le plafond s’élève au quintuple du salaire social minimum (SSM).

Les 24 % se répartissent comme suit : 8 % à charge du salarié, 8 % à charge de l’employeur, 8 % à charge de l’État. Pour les travailleurs indépendants, le taux de cotisation s’élève à 16 %, correspondant à la part assuré et à la part employeur, à cela s’ajoutent les 8 % à charge de l’État.

À noter que les bénéficiaires d’une pension de vieillesse qui exercent une activité pour leur propre compte après l’âge de 65 ans ne sont pas soumis à l’assurance. En cas d’exercice d’une occupation salariée après l’âge de 65 ans par un bénéficiaire d’une pension de vieillesse, la cotisation est due comme en cas d’assujettissement. Celui-ci a alors droit, sur demande, au remboursement des cotisations versées après l’accomplissement de la 65e année. Le remboursement est constitué exclusivement de la part des cotisations à charge de l’assuré et il n’est pas adapté au nombre indice du coût de la vie. Le remboursement peut être demandé pour chaque année calendaire.

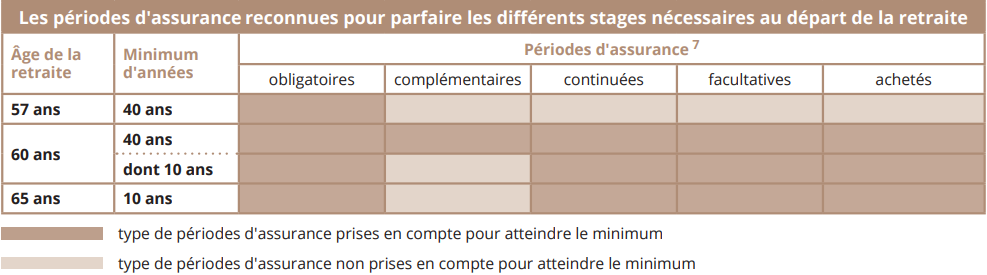

A droit à une pension de vieillesse à partir de l’âge de 65 ans, tout assuré qui justifie de 120 mois de périodes d’assurance obligatoire, d’assurance continuée, d’assurance facultative ou de périodes d’achat rétroactif.

(dernière mise à jour au 12.05.2023)

Qu'entend-on par pension de vieillesse anticipée ?

A droit à une pension de vieillesse anticipée à partir de l’âge de 57 ans, l’assuré qui justifie de 480 mois de périodes d’assurance obligatoire.

À partir de juillet 2026, les assurés qui ne justifient pas de 480 mois de périodes d’assurance obligatoire seront contraints de prolonger leur carrière de plusieurs mois pour partir en pension anticipée. En effet, une fois la condition d’âge (>60 ans) et la condition de stage (480 mois au total, sans avoir 480 mois de périodes obligatoires) atteinte, les assurés devront prolonger leur carrière de périodes d’assurance obligatoire, d’assurance continuée ou d’assurance facultative de :

1 mois s’ils remplissent la double condition après juillet 2026 ;

2 mois s’ils remplissent la double condition en 2027 ;

4 mois s’ils remplissent la double condition en 2028 ;

6 mois s’ils remplissent la double condition en 2029 ; ou

8 mois s’ils remplissent la double condition à partir de 2030.

La prolongation de la carrière n’est pas requise, ni pour les assurés admis à la pension suite à une période d’indemnisation en préretraite des salariés postés et des salariés de nuit ou en préretraite-ajustement, ni pour les salariés admis en préretraite progressive avant le 1er juillet 2026.

(dernière mise à jour au 19.01.2026)

En quoi se différencie la pension de vieillesse anticipée de la préretraite ?

Beaucoup de personnes ont tendance à confondre la pension de vieillesse prise anticipativement avec la préretraite. Cette confusion est née de l’introduction de la retraite anticipée à 57 ans, qui s’est faite postérieurement à celle de la préretraite, elle aussi attribuée à partir de 57 ans.

Or, il existe une différence fondamentale entre ces deux revenus. La pension de vieillesse avant 65 ans relève de l’assurance pension, tandis que la préretraite, dont la durée est limitée à 3 ans, constitue notamment un instrument de prévention du chômage et est donc assimilée à des années d’assurance qui sont comptabilisées pour la pension de vieillesse.

Il existe plusieurs types de préretraites :

la préretraite-ajustement (applicable au personnel d’entreprises en difficulté économique) ;

la préretraite des travailleurs postés – qui travaillent par roulement – et des travailleurs de nuit (applicable aux travailleurs qui justifient d’un minimum d’années de travail presté dans ces conditions) ;

la préretraite progressive (transformation d’un emploi à temps plein en emploi à temps partiel).

L’âge de départ à la préretraite ne peut être inférieur à 57 ans. Pour pouvoir bénéficier de la préretraite, le salarié doit avoir droit à une pension de vieillesse ou à une pension de vieillesse anticipée dans les 3 ans.

(dernière mise à jour au 12.05.2023)

À quoi correspondent les différentes périodes d'assurance ?

Que recouvre l'assurance obligatoire ?

Toutes les personnes qui exercent au Luxembourg contre rémunération une activité professionnelle soit pour le compte d’autrui, soit pour leur propre compte, ou justifient de périodes assimilées à de telles périodes d’activité professionnelle, sont assurées obligatoirement dans le cadre du régime général d’assurance pension.

L’activité exercée en qualité de gens de mer sur un navire battant pavillon luxembourgeois par des ressortissants luxembourgeois ou d’un pays avec lequel le Luxembourg est lié par un instrument bilatéral ou multilatéral de sécurité sociale ou par des personnes résidant au Luxembourg est assimilée à une activité au Grand-Duché de Luxembourg. Il en est de même des activités prestées comme participant à une opération pour le maintien de la paix dans le cadre d’organisations internationales.

Les périodes effectives d’assurance obligatoire sont des périodes qui comptent tant pour l’ouverture du droit à pension (stage) que pour le calcul de la pension.

Ce sont des périodes d’activité professionnelle ou périodes y assimilées pour lesquelles des cotisations ont été versées :

les périodes correspondant à une activité professionnelle salariée ;

les périodes correspondant à une activité professionnelle non salariée ;

les périodes pour lesquelles est versé un revenu de remplacement sur lequel une retenue de cotisations au titre de l’assurance pension est prévue (indemnités pécuniaires de maladie, de maternité, d’accident, de chômage, de préretraite) ;

les périodes correspondant à des périodes d’activité exercée par des membres d’associations religieuses et des personnes pouvant leur être assimilées, dans l’intérêt des malades et de l’utilité générale ;

les périodes correspondant, au titre d’un apprentissage pratique, à des périodes de formation professionnelle indemnisées, pour autant qu’elles se situent après l’âge de 15 ans accomplis ;

les périodes accomplies par le conjoint ou le partenaire et, pour les activités agricoles, par les parents et alliés jusqu’au 3e degré inclusivement d’un assuré au titre d’une activité professionnelle non salariée, pourvu que le conjoint ou le partenaire, le parent ou allié soit âgé de 18 ans au moins et prête au prédit assuré des services nécessaires dans une mesure telle que ces services peuvent être considérés comme activité principale ;

sur demande, une période de 24 mois ou de 48 mois dans le chef des parents se consacrant au Luxembourg à l’éducation d’un ou de plusieurs enfants (baby-years) ;

Les modalités pour l’octroi des baby-years :

L’intéressé doit justifier d’une période d’assurance obligatoire de 12 mois au cours des 36 mois précédant la naissance ou l’adoption de l’enfant âgé de moins de 4 ans. Cette période de référence est étendue pour autant et dans la mesure où elle se superpose à des périodes pendant lesquelles l’intéressé a élevé un ou des enfants au Luxembourg.

Pour les travailleurs frontaliers, la clause de résidence est levée dans le cas où les périodes d’éducation d’enfants ne sont pas prises en compte par un autre État que le Luxembourg.

La période de 24 mois peut être étendue à 48 mois si l’intéressé élève dans son foyer au moins deux autres enfants ou si l’enfant souffre d’une diminution permanente de sa capacité physique ou mentale d’au moins 50 % par rapport à un enfant normal du même âge.

Les parents désignent le bénéficiaire de la période d’assurance ou, le cas échéant, se prononcent pour le partage de la période au moyen d’une demande commune. Cette décision ne peut être modifiée. À défaut d’un accord entre les parents et en absence de la preuve rapportée par le parent demandeur qu’il a assumé exclusivement l’éducation de l’enfant, ladite période est partagée par moitié entre les deux parents.

Lorsque la personne continue à travailler à temps complet pendant la période où elle peut bénéficier des baby-years, les mois travaillés sont pris en compte dans le cadre des périodes d’assurance obligatoire qui priment sur les périodes d’éducation. Si, avant la demande de pension, cette même personne fait auprès de la caisse de pension une demande de baby-years, cette dernière, sous réserve que les conditions soient remplies, va être prise en compte sous forme d’un « revenu fictif supplémentaire ». Dans les faits, la pension sera majorée d’un montant d’au moins 140 euros par mois par enfant.

Le formulaire de demande est disponible sur le site en ligne de la Caisse nationale d’assurance pension.

les périodes accomplies dans un pays en voie de développement au titre de la coopération au développement ;

les périodes de guerre pour les victimes d’actes illégaux de l’occupant ;

les périodes de service militaire obligatoire accomplies dans l’armée luxembourgeoise ;

les périodes pendant lesquelles l’intéressé a participé à une opération pour le maintien de la paix dans le cadre d’organisations internationales ;

les périodes pendant lesquelles l’intéressé était volontaire au service de l’armée ;

les périodes pendant lesquelles une personne a assuré des aides et des soins à une personne dépendante, sans qu’il s’agisse d’une activité professionnelle ;

les périodes pendant lesquelles une personne a accueilli un enfant en placement de jour et de nuit ou en placement de jour et que ce placement a été effectué par un organisme agréé conformément à la législation réglant les relations entre l’État et les organismes œuvrant dans les domaines social, familial et thérapeutique ;

les périodes pendant lesquelles l’intéressé a participé à une activité de volontariat ;

les périodes correspondant au congé parental dont l’assuré a bénéficié ;

les périodes pendant lesquelles l’intéressé a eu une activité sportive d’élite reconnue par le Comité olympique et sportif luxembourgeois ;

les périodes d’occupation des travailleurs handicapés dans un atelier protégé à partir du 1er juin 2004 ;

les périodes pendant lesquelles une personne a bénéficié de l’allocation d’inclusion dans le cadre du revenu d’inclusion sociale (sous condition d’une affiliation préalable à l’assurance obligatoire pendant 25 années) ;

les périodes pendant lesquelles une personne a bénéficié du revenu pour personnes gravement handicapées (sous condition d’une affiliation préalable à l’assurance obligatoire pendant 25 années).

Les périodes accomplies en vue d’une insertion ou réinsertion professionnelle peuvent également être mises en compte.

Sont prises en compte comme périodes, mais uniquement aux fins de parfaire le stage requis pour la pension de vieillesse anticipée à partir de 60 ans et pour la pension minimale, ainsi qu’aux fins de l’acquisition des majorations forfaitaires, les périodes ci-après, pour autant qu’elles ne soient pas autrement couvertes par un régime de pension luxembourgeois ou étranger :

les périodes pendant lesquelles une pension d’invalidité a été versée ;

les périodes d’études ou de formation professionnelle, non indemnisées au titre d’un apprentissage, pour autant que ces périodes se situent entre 18 et 27 ans ; il s’agit des études secondaires, supérieures ou universitaires accomplies au Luxembourg ou à l’étranger, des cours du soir pour adultes de l’enseignement technique ou secondaire, ainsi que des stages requis pour l’obtention d’un diplôme ; sont assimilées les interruptions pour cause de maladie, les vacances, et, à la fin des études, la période entre la fin de l’année scolaire et le 31 octobre subséquent ;

la période correspondant au délai d’inscription imposé au jeune demandeur d’emploi avant l’ouverture du droit à l’indemnité de chômage complet ;

les périodes pendant lesquelles l’un des parents a élevé au Luxembourg un ou plusieurs enfants âgés de moins de 6 ans accomplis ; ces périodes ne peuvent être inférieures à 8 années pour la naissance de deux enfants, ni être inférieures à 10 années pour la naissance de trois enfants ; l’âge visé est porté à 18 ans si l’enfant est atteint d’une infirmité physique ou mentale, sauf si l’éducation et l’entretien de l’enfant ont été confiés à une institution spécialisée ; lorsque le pays de résidence n’accorde pas de prestation pour l’éducation des enfants, le pays d’occupation doit prendre en compte ces périodes lorsque l’intéressé y a exercé une activité salariée ou non salariée à la date à laquelle la période d’éducation d’enfants a commencé.

Concernant ces périodes d’éducation, il est présumé que la mère a élevé l’enfant. Le père peut cependant apporter la preuve contraire :

s’il avait la garde de l’enfant ;

si la mère exerçait une occupation professionnelle et le père assurait la garde de l’enfant ;

si le père habitait seul avec l’enfant ;

si les deux parents exerçaient simultanément une activité professionnelle et le père touchait le revenu le plus bas ou, subsidiairement, était le moins âgé.

Ces preuves ne peuvent être apportées qu’au moment où l’un des conjoints a droit à la pension de vieillesse.

les périodes d’assurance correspondant à une activité professionnelle exercée pour le propre compte et dispensées de cotisations avant le 1er janvier 1993 ;

jusqu’à concurrence de 15 années, les périodes d’activité professionnelle au Luxembourg se situant avant la création des anciens régimes de pension contributifs ou dispensées de l’assurance obligatoire en vertu des dispositions légales applicables à ces régimes, pour autant que ces périodes ne donnent pas autrement lieu à prestations et qu’elles se situent après l’âge de 14 ans ;

les périodes à partir du 1er janvier 1990 pendant lesquelles une personne a assuré des soins au bénéficiaire d’une allocation de soins, d’une allocation spéciale pour personnes gravement handicapées, d’une majoration de la rente d’accident pour impotence ou d’une allocation d’inclusion dans le cadre du revenu d’inclusion sociale (REVIS) ;

les périodes d’activité professionnelle soumises à assurance au titre de la législation du pays d’origine dans le chef des personnes ayant bénéficié avant l’acquisition de la nationalité luxembourgeoise du statut de réfugié politique et pour autant qu’elles soient exclues du bénéfice de prestations par tout régime international ou étranger ;

les périodes pendant lesquelles le travailleur handicapé n’a pas pu, pour des raisons indépendantes de sa volonté, être occupé dans un atelier protégé, ainsi que celles au cours desquelles l’intéressé était, après l’âge de 18 ans par suite d’infirmités physiques ou intellectuelles, hors d’état de gagner sa vie ; ces périodes doivent se situer avant le 1er juin 2004.

Que recouvrent les assurances continuée et facultative ?

Quid de l’assurance continuée ?

Les personnes qui justifient de 12 mois d’assurance obligatoire pendant la période de 3 années précédant la perte de la qualité d’assuré obligatoire ou la réduction de l’activité professionnelle peuvent demander de continuer ou de compléter leur assurance. La période de référence de 3 ans est étendue pour autant et dans la mesure où elle se superpose à des périodes complémentaires ainsi qu’à des périodes d’assurance continuée antérieures ou correspondant au bénéfice de l’allocation d’inclusion du revenu d’inclusion sociale (REVIS) ou au bénéfice du revenu pour personnes gravement handicapées. Cette demande doit être présentée au Centre commun de la sécurité sociale (CCSS), au titre du régime auprès duquel l’assuré était affilié en dernier lieu, dans un délai de 6 mois suivant la perte de l’affiliation.

Ce délai de 6 mois est cependant suspendu à partir du jour de la demande en obtention d’une pension d’invalidité jusqu’à la date où la décision est coulée en force de chose jugée. L’assurance continuée doit couvrir une période continue.

Le formulaire de demande est disponible sur le site en ligne du Centre commun de la sécurité sociale.

Les personnes qui ne remplissent pas les conditions pour être admises à l’assurance continuée peuvent, sur avis favorable du Contrôle médical de la sécurité sociale (CMSS), s’assurer facultativement pendant les périodes au cours desquelles elles n’exercent pas ou réduisent leur activité professionnelle pour des raisons familiales.

Les intéressés doivent :

avoir été affiliés au titre des périodes effectives d’assurance obligatoire pendant au moins 12 mois ;

ne pas avoir dépassé l’âge de 65 ans ni avoir droit à une pension personnelle au moment de la demande.

Dans les mêmes conditions, l’État procède à l’affiliation des personnes occupées auprès d’une représentation diplomatique, économique ou touristique luxembourgeoise à l’étranger, pour autant que ces personnes ne soient pas soumises à un autre titre à un régime d’assurance pension.

Les personnes qui remplissent les conditions ci-dessus peuvent s’assurer facultativement pendant les périodes de mariage (ou de partenariat), d’éducation d’un enfant mineur ou d’aides et de soins assurés à une personne reconnue dépendante en présentant une demande écrite à introduire auprès du Centre commun de la sécurité sociale (CCSS). Tout comme pour l’assurance continuée, l’assurance facultative doit couvrir une période continue.

Le formulaire de demande est disponible sur le site en ligne du Centre commun de la sécurité sociale.

L’assiette de cotisation mensuelle ne peut être inférieure au salaire social minimum (SSM) mensuel, ni supérieure au quintuple de ce salaire.

Compte tenu de ces dispositions, l’intéressé est libre de fixer l’assiette de cotisation de l’assurance continuée ou facultative, sans que celle-ci ne puisse dépasser le plafond fixé à la moyenne (mensualisée) des 5 revenus annuels cotisables les plus élevés de la carrière d’assurance, relevé le cas échéant jusqu’à concurrence du double du SSM mensuel.

En cas d’assurance continuée ou facultative, l’assiette visée comprend l’assiette de l’assurance obligatoire.

Par ailleurs, la loi du 21 décembre 2012 portant réforme de l’assurance pension a introduit un nouveau minimum pour l’assiette cotisable mensuelle en matière d’assurance continuée et d’assurance facultative. Ainsi, l’assuré peut dorénavant demander, dans ce cadre et pour une période maximale de 5 ans, que l’assiette de cotisation mensuelle soit réduite à 1/3 du SSM mensuel. Au-delà de la période maximale de 5 ans, l’assuré doit de nouveau cotiser au minimum sur le SSM mensuel.

En revanche, le règlement grand-ducal du 13 mars 2013 supprime la possibilité pour l’assuré volontaire de ne s’assurer que pendant une période de 4 mois seulement par année civile. L’assuré doit couvrir toute l’année par une assurance volontaire. Toutefois, une disposition transitoire prévue par le règlement grand-ducal permet aux assurés ayant conclu une assurance volontaire non continue, portant sur moins de 12 mois par exercice, avant l’introduction de la nouvelle option, de choisir entre le maintien dans leur régime précédent ou d’exercer la nouvelle option de 60 mois d’assurance volontaire sur base d’une assiette de cotisation égale à 1/3 du SSM.

Les cotisations versées dans le cadre de l’assurance continuée et facultative sont déductibles fiscalement (article 110 de la loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu).

Les personnes qui ont soit abandonné ou réduit leur activité professionnelle pour des raisons familiales, soit quitté un régime de pension étranger non visé par un instrument bilatéral ou multilatéral de sécurité sociale ou un régime de pension d’une organisation internationale prévoyant un forfait de rachat ou un équivalent actuariel peuvent couvrir ou compléter les périodes correspondantes par un seul achat rétroactif sur une même période ; à condition qu’elles aient été affiliées obligatoirement pendant au moins 12 mois et qu’au moment de la demande elles n’aient ni dépassé l’âge de 65 ans ni droit à une pension personnelle.

La demande en vue d’un achat rétroactif de périodes d’assurance doit être présentée auprès de la Caisse nationale d’assurance pension (CNAP) qui est chargée de l’instruction du dossier.

Le formulaire de demande est disponible sur le site en ligne de la Caisse nationale d’assurance pension.

La période à couvrir rétroactivement ne peut ni se situer avant l’âge de 18 ans ni excéder :

les périodes de mariage (ou de partenariat) ;

les périodes d’éducation d’un enfant mineur ;

les périodes d’aides et de soins assurés à une personne reconnue dépendante ou bénéficiant d’une allocation de soins, d’une allocation spéciale pour personnes gravement handicapées, d’une majoration de la rente d’accident, ou d’une allocation d’inclusion dans le cadre du revenu d’inclusion sociale (REVIS) ;

les périodes d’affiliation à un régime de pension étranger ou à un régime de pension d’une organisation internationale ;

les périodes ayant donné lieu à paiement de l’indemnité accordée aux femmes fonctionnaires mariées ayant quitté le service avant le droit à pension (disposition abolie par une loi du 25 juillet 1985), ainsi que celles prévues par les dispositions afférentes de la législation régissant les autres régimes transitoires spéciaux ;

les périodes d’occupation auprès d’une représentation diplomatique, économique ou touristique luxembourgeoise à l’étranger se situant avant le 1er septembre 2000.

La Caisse nationale d’assurance pension (CNAP) peut demander à l’intéressé de fournir les pièces justificatives au sujet des périodes ci-dessus. Les périodes visées sous 1. à 3. peuvent se superposer à des périodes d’assurance obligatoire, mais les mois d’assurance afférents ne sont mis en compte qu’une seule fois. Ceci vaut également pour les périodes accomplies dans un régime de pension transitoire spécial.

Pour un mois d’assurance à couvrir rétroactivement pendant une période visée sous 1. à 3. et sous 5. de la question précédente, il est mis en compte, à la demande de l’intéressé, un revenu correspondant soit au minimum cotisable en vigueur auprès de la Caisse nationale d’assurance pension (CNAP) pendant ces périodes, soit à des multiples de 1,5, de 2,0 ou de 2,5 de ce minimum. En aucun cas, les revenus portés en compte au titre de l’assurance obligatoire et de l’achat rétroactif ne peuvent dépasser le maximum cotisable en vigueur auprès de la CNAP pendant l’année calendaire en question.

Le montant à verser pour la couverture rétroactive des périodes d’assurance est calculé sur base des revenus cités ci-dessus à l’aide du taux de cotisation global applicable au moment de la réception de la demande.

Le montant nominal des cotisations ainsi calculées est augmenté des intérêts composés au taux de 4 % l’an. Les intérêts courent par année pleine à partir de l’année qui suit celle à couvrir rétroactivement jusqu’à la fin de l’année précédant celle de la réception de la demande. La charge du montant des cotisations est répartie entre l’intéressé et l’État à raison de 2/3 pour l’intéressé et 1/3 pour l’État.

Le calcul des cotisations de pension découlant d’un achat rétroactif est effectué à l’aide d’un formulaire de la CNAP.

Les cotisations versées dans le cadre d’un achat rétroactif sont déductibles fiscalement (article 110 de la loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu).

Quid de l’achat de périodes dans le cadre d’un divorce ?

Depuis le 1er novembre 2018 et la réforme du divorce, les époux qui ont fait une pause dans leur carrière ont la possibilité de racheter ces années pour leur retraite, pour moitié à charge de l’ancien conjoint ; mais cela sous certaines conditions.

En effet, la législation permet dorénavant qu’en cas d’abandon ou de réduction de l’activité professionnelle par un conjoint au cours du mariage pendant une période qui prend fin au plus tard à la date de la requête de divorce, celui-ci peut demander, avant le jugement de divorce et à condition qu’au moment de la demande il n’ait pas dépassé l’âge de 65 ans, au tribunal de procéder ou de faire procéder au calcul d’un montant de référence pour le rachat rétroactif, basé sur la différence entre les revenus respectifs des conjoints pendant la période d’abandon ou de réduction de l’activité professionnelle.

L’époux demeuré actif contribue pour moitié, sous réserve qu’il y ait assez d’argent (c’est-à-dire dans les limites de l’actif constitué des biens communs ou indivis disponible après règlement du passif).

Le conjoint qui a abandonné ou réduit son activité peut renoncer à ce rachat rétroactif. Cette renonciation peut intervenir jusqu’au jugement de divorce. Elle ne peut intervenir avant l’introduction de la requête de divorce.

(dernière mise à jour au 12.05.2023)

Comment sont déterminées les unités de calcul des périodes d'assurance ?

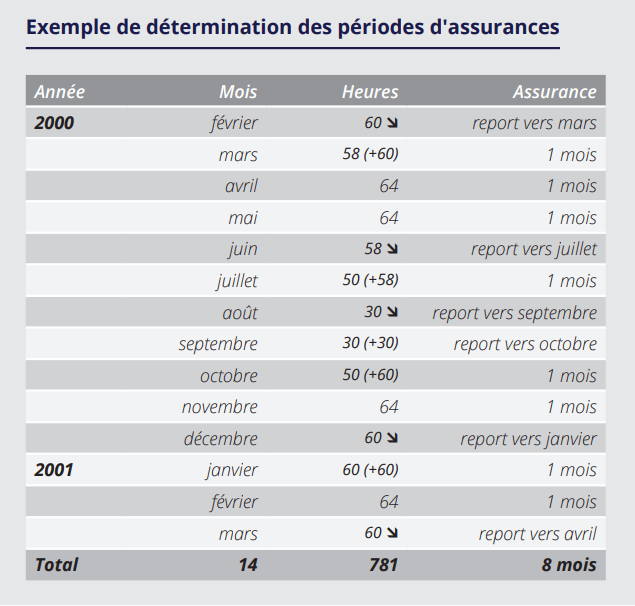

Les périodes d’assurance sont comptées par mois calendaire. Compte pour un mois entier la fraction de mois représentant au moins soit 64 heures de travail lorsqu’il s’agit de périodes d’activité professionnelle exercée pour autrui ou de périodes y assimilées, soit 10 jours civils dans les autres cas. Les fractions de mois inférieures à ces seuils sont reportées aux mois suivants et mises en compte le 1er mois où le total des heures d’activité aura, compte tenu du report, atteint ledit seuil, alors que les salaires, traitements et revenus sont portés en compte pour le mois auquel ils se rapportent. Toutefois, en cas de concours durant un mois de diverses périodes d’assurance (obligatoire, continuée, facultative, achat rétroactif), la mise en compte ne peut excéder un mois. Pour autant que de besoin, les mois sont convertis en années, les douzièmes étant convertis en nombres décimaux.

À noter qu’avant le 1er janvier 1988, les périodes d’assurance réalisées dans le régime des ouvriers étaient comptées en journées : la transformation des journées d’assurance en mois d’assurance s’opère alors en divisant le total des journées réalisées par le facteur 22,5.

Quid de la restitution de cotisations remboursées ?

Les personnes qui ont bénéficié d’un remboursement de cotisations peuvent faire revivre les droits attachés initialement aux périodes d’assurance afférentes en restituant le montant des cotisations remboursées à condition qu’au moment de la demande elles n’aient ni dépassé l’âge de 65 ans ni droit à une pension personnelle.

La restitution comprend le montant des cotisations remboursées, revalorisées compte tenu d’intérêts composés au taux de 4 % par année pleine à partir de l’année qui suit celle du remboursement des cotisations jusqu’à la fin de l’année précédant celle de la restitution des cotisations. Le montant ainsi déterminé doit être réglé, sous peine de déchéance, dans les 3 mois qui suivent la notification de la décision.

À noter toutefois que les droits attachés à la partie non remboursée revivent de toute façon par l’accomplissement d’une nouvelle période de 48 mois d’assurance obligatoire, continuée ou facultative.

Les cotisations restituées sont déductibles fiscalement (loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu).

Le formulaire de demande est disponible sur le site en ligne de la Caisse nationale d’assurance pension.

Quelles sont les démarches pour la demande et le paiement de la pension de vieillesse ?

Qu'en est-il de l'ouverture du droit et du paiement ?

La pension de vieillesse commence à courir à partir du jour du 65e anniversaire de l’assuré ou, si les conditions d’attribution ne sont réalisées que postérieurement, à partir de cette date. Un assuré né le 7 mai 1949 a donc droit à la pension de vieillesse normale à partir du 7 mai 2014.

La pension de vieillesse anticipée ne commence à courir qu’à partir du jour suivant l’expiration du droit de l’assuré à son revenu professionnel. Toutefois, lorsque l’assuré continue à exercer une activité salariée, la pension prend cours le 1er jour du mois suivant celui de la demande, mais au plus tôt à partir du mois au cours duquel la rémunération est inférieure au plafond fixé à la moyenne des 5 revenus annuels cotisables les plus élevés de la carrière d’assurance (ce plafond ne peut être inférieur au montant de référence augmenté de 50 % : 3 961,04 € par mois au 1er janvier 2026).

Les pensions de vieillesse sont payées mensuellement par anticipation. Les paiements sont effectués en euros à 2 décimales près. Le paiement se fait au moyen d’un virement à un compte bancaire du bénéficiaire auprès d’un établissement financier. La pension cesse d’être payée à la fin du mois au cours duquel décède le bénéficiaire. Les mensualités éventuellement payées en trop pour des mois postérieurs au décès sont à rembourser. Les arrérages de pension se rapportant éventuellement à une période antérieure au décès et non encore versés sont dus par priorité au conjoint survivant non séparé de corps ou au partenaire, sinon aux successeurs en ligne directe jusqu’au 2e degré, c’est-à-dire aux enfants, petits-enfants, parents et grands-parents.

Quelles sont les démarches pour la demande de pension des résidents ?

Il est important de noter que toutes les prestations de la sécurité sociale ne sont accordées que sur demande formelle des intéressés. Pour éviter des retards inutiles, il importe d’introduire la demande de pension de vieillesse, accompagnée des pièces justificatives, plusieurs mois avant la date de l’ouverture du droit auprès de la Caisse nationale d’assurance pension (CNAP).

La durée de l’instruction des demandes de pension est fonction de la disponibilité et de la fiabilité des données de base et peut donc varier fortement d’une demande à l’autre. Si, par exemple, la collecte des données implique des recherches complexes à l’étranger, l’instruction peut prendre des mois. Lorsque l’instruction est terminée, la pension est accordée ou rejetée par une décision susceptible de recours.

Le formulaire de demande est disponible sur le site en ligne de la Caisse nationale d’assurance pension.

Quelles sont les démarches pour la demande de pension des frontaliers ?

Le travailleur frontalier paie ses cotisations dans le pays du lieu de travail, par exemple le Luxembourg, et bénéficie de ce fait des mêmes droits que les travailleurs résidents (à l’exception de certaines prestations non exportables). En matière de sécurité sociale, c’est la législation du pays d’emploi qui lui est appliquée.

Au moment de la retraite, toutes les périodes de cotisation réalisées dans un pays membre de l’Union européenne (UE) ou de l’Association européenne de libre-échange (AELE, c’est-à-dire l’Islande, la Norvège, le Liechtenstein et la Suisse) sont prises en compte et totalisées pour l’ouverture du droit et le calcul de la pension de vieillesse. Chaque État est donc tenu de prendre en compte les périodes d’assurance qui ont été effectuées dans les autres pays. C’est le principe de la totalisation des périodes d’assurance qui garantit que les périodes d’assurance ou de travail accomplies dans un État seront prises en compte, si nécessaire, pour ouvrir le droit à prestations dans un autre État (les règles de totalisation des périodes d’assurance sont également applicables dans le cadre des conventions bilatérales).

La règle de base veut que l’assuré souhaitant partir en retraite introduit directement sa demande de pension auprès de la caisse de pension compétente de son pays de résidence, qui se charge du transfert des formulaires de liaison en direction des organismes compétents des autres pays concernés. Cependant, si l’assuré n’a jamais travaillé dans son pays de résidence, il y a lieu de présenter la demande dans le pays dans lequel il a travaillé en dernier lieu.

L’âge d’accès à la pension de vieillesse relève d’une règlementation nationale. Cet âge légal varie d’un pays à l’autre. La pension d’un État n’est donc versée que si le demandeur remplit les conditions d’octroi prévues par la législation de ce pays. En cas de carrière mixte auprès de régimes d’assurance vieillesse prévoyant des âges différents, l’assuré se voit attribuer par chaque pays une pension partielle, dont le montant et l’âge légal sont déterminés conformément aux dispositions applicables dans l’État concerné.

Pour pouvoir prétendre à une pension de vieillesse luxembourgeoise, l’assuré doit faire valoir au moins un an d’assurance au Luxembourg et au moins 10 ans par totalisation avec des périodes réalisées dans un autre pays de l’UE ou de l’AELE. Si la période est inférieure à un an, les mois cotisés au Luxembourg seront pris en compte par l’autre pays et ne donneront pas droit au paiement d’une pension luxembourgeoise.

Citons le cas en 2022 d’un salarié qui a été assuré pendant 30 ans au Luxembourg, où l’âge de la pension est fixé à 65 ans, et pendant 5 ans en France, où il peut prétendre à une pension de retraite à 62 ans. S’il cesse de travailler à l’âge de 62 ans, il aura droit de la part de la France à une pension relativement réduite qui correspond à la durée des périodes d’assurance accomplies dans cet État (5/35). Il devra ensuite attendre 3 nouvelles années avant d’avoir droit à une pension relativement élevée du Luxembourg (30/35). Il ne pourra en effet pas prétendre à une pension de vieillesse anticipée au Luxembourg dès l’âge de 60 ans puisqu’il n’aura pas une période d’affiliation de 40 ans. Pour le calcul des 40 ans, il est non seulement tenu compte des périodes d’affiliation accomplies au Luxembourg, mais également de celles accomplies en France. Il faudra donc être particulièrement attentif à ce genre de situation.

Autre exemple, un frontalier résidant en Belgique a travaillé pendant 40 ans, dont 30 années au Luxembourg. Il peut alors demander en 2022 une pension à partir de 57 ans, âge minimum pour une retraite anticipée au Luxembourg. Dans le cas présent, il ne percevra que la partie luxembourgeoise de sa retraite, jusqu’à ce qu’il ait atteint l’âge de la pension en Belgique (65 ans en 2022).

(dernière mise à jour au 12.05.2023)

Comment introduire sa demande ?

En principe, les prestations de la sécurité sociale ne sont accordées que sur demande formelle des intéressés. Les frontaliers doivent présenter leur demande auprès de l’organisme compétent du lieu de leur résidence, en observant les prescriptions légales de ce pays. Cet organisme se charge le cas échéant du transfert des formulaires de liaison en direction des organismes compétents des autres pays concernés (l’assuré doit néanmoins préciser qu’il a aussi cotisé dans un autre pays). Cependant, si l’assuré n’a jamais travaillé dans son pays de résidence, il y a lieu de présenter la demande dans le pays dans lequel il a travaillé en dernier lieu.

Exemple

M. Untel a vécu dans le pays A et travaillé dans le pays B voisin en tant que travailleur frontalier. Il a payé des cotisations de retraite dans le pays B. Plusieurs cas de figure sont possibles :

s’il réside dans le pays A au moment où il désire demander sa pension de vieillesse, il doit adresser sa demande à l’organisme du pays A (s’il n’a jamais travaillé dans ce dernier, la demande se fera auprès de l’organisme du pays B) ;

s’il réside dans le pays B, il s’adressera à l’organisme du pays B dans lequel il a payé ses cotisations de retraite ;

s’il vit dans un autre pays (c’est-à-dire ni A ni B), il doit introduire sa demande à l’organisme de pension du pays B dont il dépendait en dernier lieu ; celui-ci transmettra sa demande aux autres organismes concernés.

Pour éviter des retards inutiles, il importe d’introduire la demande de pension de vieillesse bien avant la date de l’ouverture du droit auprès de l’organisme compétent.

Par exception au principe décrit ci-dessus, au moment du départ à la retraite, le résident belge, allemand ou français qui bénéficie de l’indemnité pécuniaire de maladie de la part de la caisse luxembourgeoise peut adresser sa demande de départ à la retraite à la caisse de pension luxembourgeoise compétente. Si le frontalier est affilié également dans son pays de résidence, la caisse de pension luxembourgeoise se met alors en rapport avec l’organisme de pension compétent du pays de résidence, en vue de l’examen des droits à la pension dans ce pays.

(dernière mise à jour au 12.05.2023)

Comment s’effectue le versement de la pension ?

Trois cas de figure peuvent se présenter :

si le frontalier a cotisé moins d’un an au Grand-Duché de Luxembourg et le reste de sa carrière dans le pays de résidence, c’est la caisse de pension de ce pays qui verse intégralement sa pension ;

si le travailleur frontalier a effectué une partie de sa carrière professionnelle au Luxembourg et l’autre dans son pays de résidence ou dans un autre pays de l’UE ou de l’AELE, l’on parle alors de carrière « mixte » ; le travailleur reçoit une pension de chaque État, à condition qu’il ait été assuré dans le pays au moins une année ;

si le frontalier a effectué la totalité de sa carrière professionnelle au Grand-Duché, l’intégralité de sa pension est payée par la caisse luxembourgeoise, même s’il ne réside pas dans le pays.

(dernière mise à jour au 12.05.2023)

Comment la pension est calculée ?

En cas de carrière dans un seul pays, le montant de la pension est déterminé conformément aux dispositions applicables dans cet État.

En cas de carrière dite mixte, le demandeur reçoit une pension de chaque État dans lequel il a été assuré. Le montant de chaque pension à laquelle le frontalier a droit est proportionnel au nombre d’années de cotisation accomplies dans le pays concerné.

Chaque État où le travailleur frontalier a été assuré procède au calcul suivant :

pension nationale : elle est calculée sur base de la législation nationale, en tenant compte uniquement des périodes travaillées dans le pays pendant une durée supérieure à la période minimale d’affiliation ;

montant théorique : l’institution compétente calcule le montant théorique de la prestation de vieillesse qui aurait été due si l’assuré avait effectué toutes les périodes d’assurance, y compris celles réalisées à l’étranger, sous sa législation (pour les périodes d’assurance à l’étranger, c’est la moyenne annuelle des salaires, traitements ou revenus cotisables perçus au Luxembourg qui sert de référence à la caisse luxembourgeoise) ;

pension proportionnelle : sur base du montant théorique, elle fixe le montant effectif au prorata de la durée des périodes d’assurance effectivement réalisées sous sa législation.

La caisse de pension compétente verse alors le montant le plus élevé des 2 pensions, généralement la pension proportionnelle (cette situation s’applique seulement en cas de droit autonome, c’est-à-dire lorsque les périodes nationales seules permettent d’ouvrir le droit à la pension).

Exemple

La carrière d’assurance d’un assuré se présente de la manière suivante :

France (FR) : 3 ans

Belgique (BE) : 32 ans

Luxembourg (LU) : 5 ans

Total : 40 ans

Le prorata permettant le passage du montant théorique au montant effectivement à charge du Luxembourg équivaut donc à la fraction suivante :

périodes LU / (périodes LU + périodes FR + périodes BE) = 5/40 = 0,125

En conséquence, tous les éléments de pension déterminés en mode totalisation (montant théorique) seront donc multipliés par le facteur prorata ainsi calculé.

(dernière mise à jour au 12.05.2023)

Quelles sont les voies de recours ?

Toute demande de pension est suivie d’une décision présidentielle d’attribution ou de rejet prise par la Caisse nationale d’assurance pension (CNAP).

En cas de désaccord, l’intéressé peut former une opposition contre la décision qui sera tranchée par le Consei d’administration de la CNAP. La décision du Conseil d’administration peut faire l’objet d’un recours devant le Conseil arbitral de la sécurité sociale. Le recours n’est pas suspensif.

Si le Conseil arbitral juge la demande en obtention de la pension fondée, il détermine le point de départ de la pension. Du moment que la décision adjugeant la demande en principe a acquis force de chose jugée, la CNAP détermine le montant de la pension. Le Conseil arbitral statue en dernier ressort jusqu’à la valeur de 1 250 €, et à charge d’appel lorsque la valeur du litige dépasse cette somme.

Un appel contre le jugement du Conseil arbitral de la sécurité sociale peut être porté devant le Conseil supérieur de la sécurité sociale. L’appel est suspensif.

Tous les recours doivent se faire par écrit dans le délai de 40 jours à partir de la notification de la décision de la CNAP ou du jugement. Passé ce délai, le recours n’est plus recevable et la décision est devenue définitive.

À noter que les assurés reçoivent annuellement un relevé de leur carrière luxembourgeoise d’assurance, à condition d’avoir été affiliés au cours de l’année antérieure. Il est conseillé aux intéressés de contrôler l’exactitude de ce relevé.

Quels éléments servent à calculer la pension de vieillesse ?

La pension de vieillesse annuelle se compose des majorations proportionnelles et des majorations forfaitaires. Les majorations forfaitaires sont accordées en fonction de la durée d’assurance, les majorations proportionnelles sont accordées en fonction des revenus professionnels cotisables réalisés au cours de la carrière d’assurance.

À la pension s’ajoute l’allocation de fin d’année.

Le calcul des pensions se fait d’abord au nombre indice 100 du coût de la vie du 1er janvier 1948 et à l’année de base 1984. Cela permet de comparer les salaires des différentes années. Une fois cette étape réalisée, les pensions bénéficient d’une double adaptation. Elles sont adaptées à l’évolution réelle des salaires (revalorisation et réajustement) ainsi qu’au coût de la vie (indexation).

Les majorations forfaitaires sont accordées en fonction de la durée de l’assurance et sont indépendantes du niveau des revenus de l’assuré. Pour calculer cette durée, sont prises en compte les périodes d’assurance obligatoire, d’assurance continuée, d’assurance facultative, les périodes d’achat rétroactif et les périodes complémentaires.

Avant la réforme de 2012, le montant des majorations forfaitaires pour une carrière d’assurance de 40 années (480 mois) s’élevait à 23,5 % du montant de référence. Ce dernier constitue un paramètre servant à déterminer certains seuils en relation avec le calcul des pensions. Il est fixé, au nombre 100 de l’indice du coût de la vie au 1er janvier 1948 et pour l’année de base 1984, à 2 085 € par an.

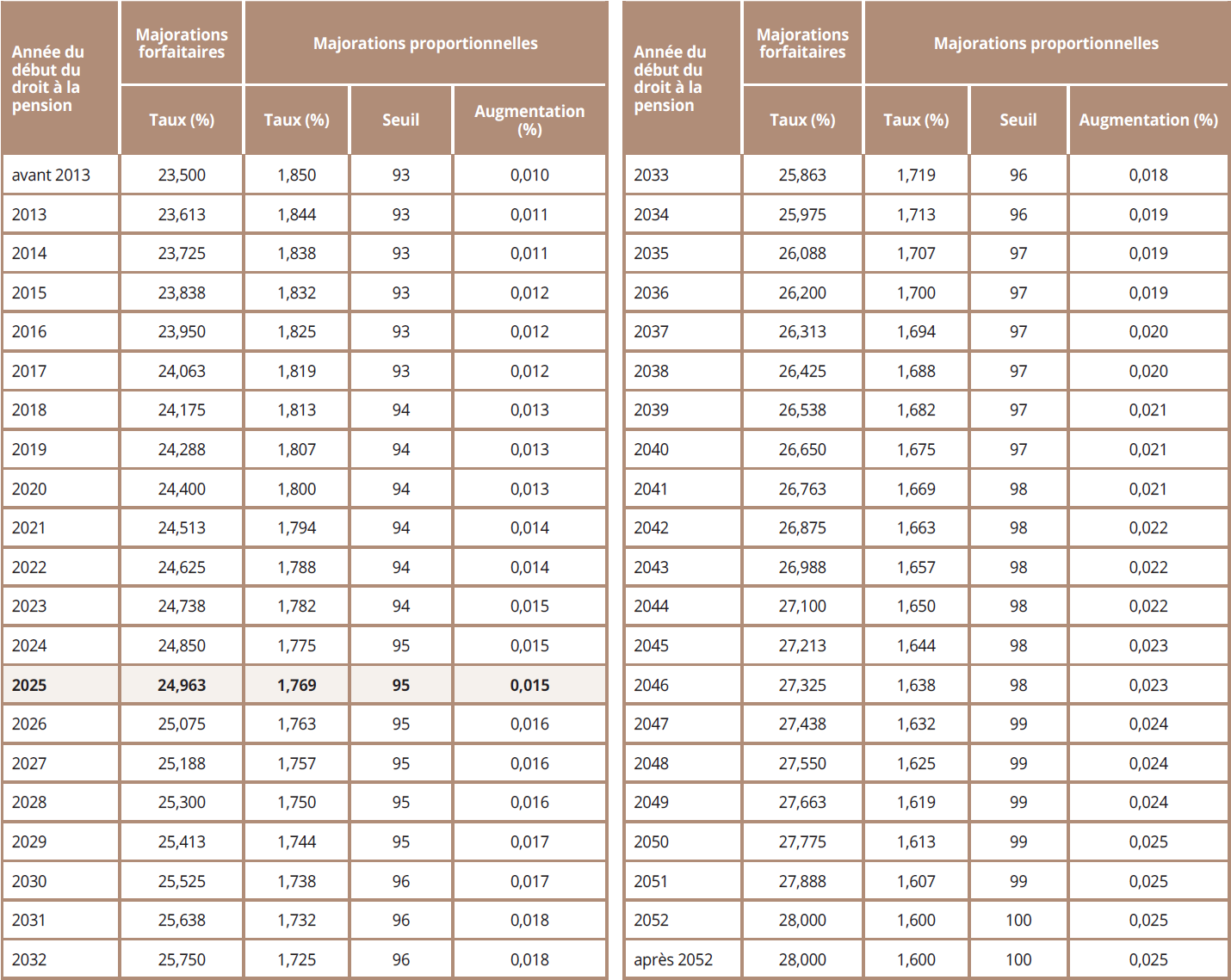

Or, la loi du 21 décembre 2012 a prévu l’augmentation graduelle des majorations forfaitaires selon l’année de départ à la retraite. En 2026, le montant des majorations forfaitaires pour une carrière complète (40 années) s’élève à 25,075 % du montant de référence, pour atteindre 28 % en 2052. Ce montant est identique pour chaque assuré.

Les majorations forfaitaires s’acquièrent par 1/40 par année, accomplie ou commencée, sans que le nombre d’années mises en compte ne puisse dépasser 40.

Ainsi, un assuré qui part à la retraite en 2026 et qui justifie de 33 ans et 3 mois d’assurance auprès de la Caisse nationale d’assurance pension (CNAP) obtiendra des majorations forfaitaires égales à 34/40 de 522,81 €, ce qui équivaut à 444,39 € par an (au nombre indice 100 du coût de la vie du 1er janvier 1948 et à l’année de base 1984 ; ceci correspond, au 1erjanvier 2026, à 6 753,94 € par an ou 562,83€ par mois au nombre indice 968,04 et facteur de revalorisation 1,57).

Un autre assuré qui justifie, en 2026, de 43 ans d’assurance obtiendra des majorations forfaitaires annuelles de 522,81 € (au nombre indice 100 du coût de la vie du 1er janvier 1948 et à l’année de base 1984 ; ceci correspond, au 1erjanvier 2026, à 7 945,84€ par an ou 662,15€ par mois au nombre indice 968,04 et facteur de revalorisation 1,57).

Un autre assuré qui justifie, en 2026, de 43 ans d’assurance obtiendra des majorations forfaitaires annuelles de 522,81€ (au nombre indice 100 du coût de la vie du 1erjanvier 1948 et à l’année de base 1984 ; ceci correspond, au 1erjanvier2026, à 7 945,84€ par an ou 662,15€ par mois au nombre indice 968,04 et facteur de revalorisation 1,57).

Les majorations proportionnelles correspondent au produit de la multiplication d’un taux de pourcentage (qui change suivant l’année de départ à la retraite) par la somme des salaires, traitements ou revenus cotisables mis en compte.

Avant la réforme apportée par la loi du 21 décembre 2012, ce taux de pourcentage était fixé à 1,85. Or, la nouvelle loi prévoit une réduction graduelle de ce taux qui passe ainsi de 1,85 à 1,6 %, à l’horizon 2052. Pour la personne dont le début du droit à la pension est l’année 2026, ce taux n’est déjà plus que de 1,763%. Pour les personnes partant à la retraite les années suivantes, ce taux se réduit progressivement pour atteindre 1,6 % en 2052.

Pour obtenir la somme des salaires, traitements et revenus cotisables intervenant dans le calcul des pensions, ceux-ci sont réduits par année calendaire au nombre 100 de l’indice pondéré du coût de la vie au 1er janvier 1948 sur la base de la moyenne annuelle pondérée des indices mensuels des prix à la consommation.

Ensuite, ces montants sont portés au niveau de vie d’une année de base qui est 1984. À cet effet, ils sont divisés par des facteurs de revalorisation qui expriment la relation entre le niveau moyen brut des salaires de chaque année calendaire et celui de l’année de base.

Pour les baby-years, est mise en compte la moyenne mensuelle des revenus cotisables portés en compte au titre de périodes d’assurance obligatoire au cours des 12 mois d’assurance précédant immédiatement celui de l’accouchement ou de l’adoption, déduction faite des revenus cotisables portés en compte au profit des intéressés à un autre titre. Cette moyenne ne peut être inférieure à 270,28 € par enfant et par mois au nombre indice 100 du coût de la vie du 1er janvier 1948 et à l’année de base 1984 (4 235,98€au 1erjanvier 2026).

(dernière mise à jour au 19.01.2026)

Qu'entend-on par augmentation échelonnée des majorations proportionnelles ?

L’augmentation échelonnée des majorations proportionnelles est conditionnée par deux critères : l’âge et la durée des périodes d’assurance obligatoire.

La loi du 21 décembre 2012 redéfinit les conditions d’octroi et le niveau des majorations proportionnelles échelonnées. Au lieu de situer, comme auparavant, le début des majorations proportionnelles échelonnées à 55 ans d’âge et à 38 années de carrière, leur octroi est désormais soumis à une seule condition de seuil minimal, égal à la somme de l’âge et des périodes d’assurance obligatoire, qui évolue selon l’année de départ à la retraite. Ce seuil se situe à 93 en 2013 pour atteindre progressivement 100 en 2052.

Le taux des majorations proportionnelles échelonnées est augmenté graduellement selon l’année de départ à la retraite : de 0,011 % par année supplémentaire (par rapport au seuil décrit ci-dessus) en 2013 à 0,025 % en 2052.

Concrètement, l’augmentation du taux des majorations proportionnelles se calcule sur base de la différence entre, d’une part, l’âge du bénéficiaire augmenté du nombre d’années de cotisations (uniquement les années entières au titre des périodes effectives d’assurance obligatoire) et, d’autre part, le seuil de référence (fixé à 95pour l’année 2026). Ainsi, pour chaque unité dépassant ce seuil, une augmentation du taux des majorations proportionnelles est prévue (de 0,016 % pour l’année 2026). Toutefois, le taux de majoration ne peut dépasser au total 2,05 %.

Si la nouvelle formule donne des majorations proportionnelles échelonnées plus significatives que sous l’ancienne législation, les conditions d’octroi sont également de plus en plus restrictives au fil du temps. Ainsi, en 2052, un assuré âgé de 60 ans qui justifie de 40 années de carrière ne pourra plus bénéficier de l’augmentation échelonnée (40 + 60 = 100).

Exemple

En 2026, un prétendant à la retraite de 60 ans d’âge comptant 40 années de cotisation obtient donc :

60 + 40 = 100

100 – 95 = 5

5 x 0,016 % = 0,08 % d’augmentation du taux des majorations proportionnelles qui s’élève ainsi à 1,763 % + 0,08 % = 1,843 %.

En revanche, en 2052, un prétendant à la retraite du même âge (60) et ayant la même durée de cotisation (40) ne bénéficiera d’aucune augmentation de son taux des majorations proportionnelles. En effet, le seuil sera alors fixé à 100 (100 – 100 = 0).

(dernière mise à jour au 19.01.2026)

Comment sont déterminés, selon l'année du début du droit à la pension, les taux des majorations forfaitaires, ainsi que les taux, seuils et augmentations des majorations proportionnelles ?

(dernière mise à jour au 22.01.2025)

Qu'est-ce que l'allocation de fin d'année ?

La loi du 28 juin 2002 a introduit une allocation de fin d’année en faveur des personnes qui ont droit à une pension au 1er décembre.

Pour les bénéficiaires d’une pension de vieillesse, d’invalidité, de conjoint ou de partenaire survivant, l’allocation équivaut à 1,67 € pour chaque année d’assurance, accomplie ou commencée, au titre de l’assurance obligatoire, de l’assurance continuée, de l’assurance facultative, de l’achat rétroactif de périodes d’assurances ou de périodes complémentaires, sans que le nombre d’années mises en compte ne puisse dépasser 40. Ce montant correspond au nombre 100 de l’indice pondéré du coût de la vie au 1er janvier 1948 et à l’année de base 1984. Il est ajusté au niveau de vie ainsi que revalorisé et réajusté. (Voir la question « Que recouvre la double adaptation des pensions ? » pour plus de détails).

Le bénéficiaire d’une pension qui a totalisé 40 années d’assurance a donc droit, en décembre 2026, à une l’allocation qui s’élève à 25,38104€ par année d’assurance reconnue, soit à un montant annuel de 1 015,24€.

Pour les bénéficiaires d’une pension d’orphelin, l’allocation correspond à 1/3 de l’allocation déterminée précédemment. Elle est de 2/3 pour les orphelins de père et de mère.

L’allocation est répartie, le cas échéant, entre 2 ou plusieurs conjoints survivants, conjoints divorcés ou partenaires survivants conformément aux dispositions en vigueur pour lespensions de survie (fixation proportionnelle à la durée des mariages ou des partenariats et à la durée d’occupation dans le ménage).

L’allocation est également allouée aux parents et alliés en ligne directe, aux parents en ligne collatérale jusqu’au 2e degré et, en cas d’adoption, aux enfants adoptifs mineurs.

Si la pension n’est pas versée au bénéficiaire pour l’année civile entière, l’allocation se réduit à 1/12 pour chaque mois de calendrier entier. Le conjoint survivant ou le partenaire ayant vécu en communauté domestique avec le bénéficiaire d’une pension de vieillesse ou d’invalidité a droit à la totalité de l’allocation pour la période de l’année civile s’étendant jusqu’à la fin du mois du décès.

Le montant de l’allocation n’est pas pris en compte pour l’application des dispositions relatives au concours de pensions avec d’autres revenus, mais il est réduit dans la même mesure que la pension par l’effet de ces dispositions.

À noter que la loi du 21 décembre 2012 prévoit désormais de lier le maintien de l’allocation de fin d’année à la situation financière du régime des pensions. Ainsi, si le taux de cotisation globale en matière d’assurance pension dépasse 24 %, l’allocation de fin d’année n’est plus due.

(dernière mise à jour au 19.01.2026)

Que recouvre la double adaptation des pensions ?

Les pensions bénéficient d’une double adaptation. Par la revalorisation et le réajustement, elles sont adaptées à l’évolution réelle des salaires et, par l’indexation, elles sont adaptées à l’indice du coût de la vie, donc aux prix de la consommation.

Comment s’opère l’indexation ?

Les pensions calculées au nombre 100 de l’indice pondéré du coût de la vie au 1er janvier 1948 sont adaptées par le mécanisme de l’échelle mobile des salaires (tranches indiciaires), tout comme les salaires et traitements.

Actuellement, le nombre indice applicable est 968,04.

(dernière mise à jour au 19.01.2026)

Comment s’opèrent la revalorisation et le réajustement ?

La loi du 21 décembre 2012 introduit une différenciation entre, d’une part, le mécanisme de revalorisation des salaires, à savoir l’actualisation des salaires inscrits dans la carrière en valeur année de base 1984 au niveau des salaires de l’économie au moment du calcul de la pension et, d’autre part, le mécanisme de réajustement qui consiste à ajuster annuellement, au cours de la retraite, le niveau des pensions à l’évolution des salaires.

La revalorisation

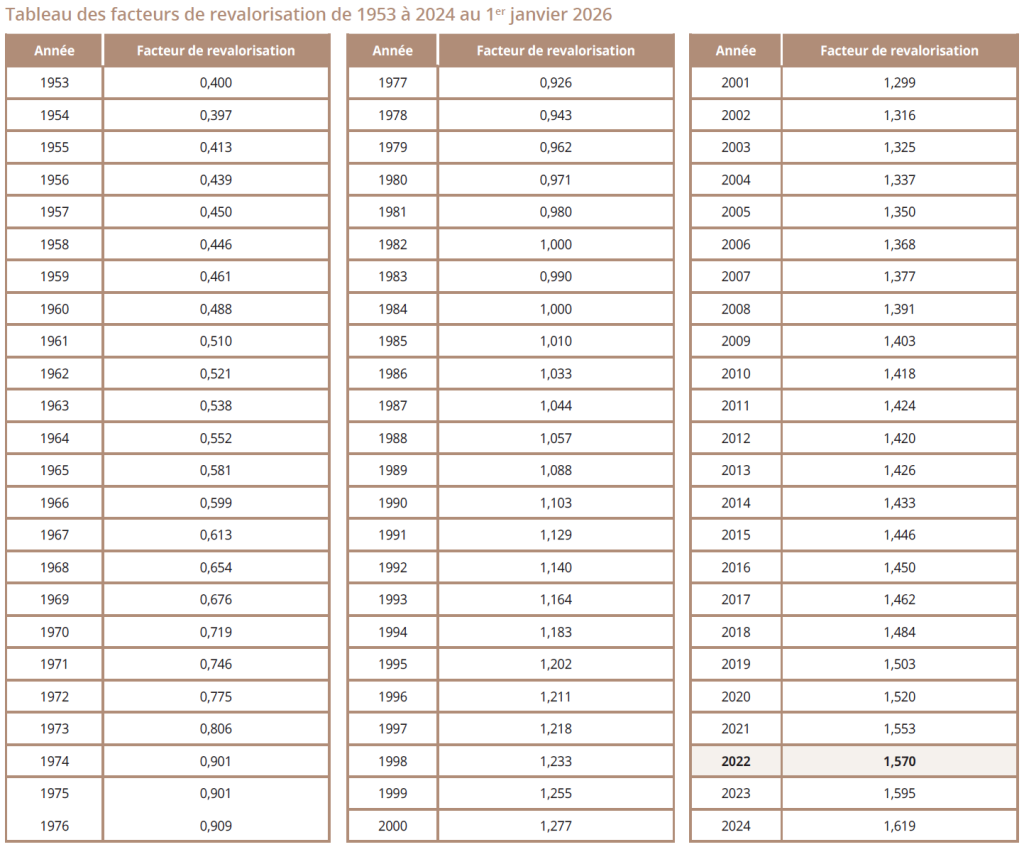

Concernant la revalorisation au moment de l’attribution de la pension, la loi dispose que les pensions dont le début du droit se situe avant le 1er janvier 2014 sont multipliées par le facteur de revalorisation qui est fixé à 1,405. Les pensions dont le début du droit se situe après le 31 décembre 2013 sont multipliées par le facteur de revalorisation de la quatrième année précédant le début du droit à la pension. Ce facteur de revalorisation est fixé par règlement grand-ducal.

Concrètement, pour le calcul de la pension d’un assuré qui quitte la vie active en 2026, l’on applique le facteur de revalorisation de 2022 qui est fixé à 1,57.

Exemple de revalorisation d’une pension pour un assuré qui part à la retraite le 1er janvier 2026 à l’âge de 60 ans

Supposons que sa pension annuelle base 1984 à l’indice 100, calculée au 1er janvier 2026, soit de 3 000 €.

Ce montant de 3 000 € doit être multiplié par le facteur de revalorisation applicable et par l’indice, soit :

3 000 € x 1,57 x 9,6804 = 45 594,68 € par an, soit un montant mensuel de 3 799,56 € au 1er mai 2026.

Ce montant est acquis. C’est-à-dire qu’en cas de modération du réajustement, l’on ne peut pas toucher à ce montant de pension. Toutefois, l’évolution future de cette pension dépend de celle des salaires réels et de la relation entre prime de répartition pure et taux de cotisation global.

Le réajustement

Quant au réajustement des pensions au cours de la retraite, la loi du 21 décembre 2012 prévoit un nouveau mécanisme afin que l’ajustement des pensions aux salaires réels ne soit plus automatique et dépende de la situation financière du régime des pensions. Au cas où la prime de répartition pure dépasse le taux global de cotisation, un mécanisme modérateur est déclenché et le réajustement des pensions en cours de liquidation sera, au plus, égal à la moitié de l’évolution des salaires.

Concrètement, les pensions auxquelles l’on a appliqué le mécanisme de revalorisation, décrit ci-dessus, sont multipliées par le produit des différents facteurs de réajustement déterminés par année calendaire, et ce, à parti de l’année postérieure au début du droit à la pension (mais au plus tôt à partir de l’année 2014).

Pour une année calendaire, l’on obtient le facteur de réajustement en ajoutant à 1 le produit de la multiplication du taux de variation annuel du facteur de revalorisation, entre l’avant-dernière année et l’année précédant celleci, par le modérateur de réajustement applicable pour l’avant-dernière année.

La loi de réforme du 21 décembre 2012 a initialement fixé ce modérateur de réajustement à 1. Tous les ans, le gouvernement examine s’il y a lieu de procéder ou non à la révision du modérateur de réajustement par la voie législative. Si la prime de répartition pure de l’avant-dernière année précédant celle de la révision dépasse le taux de cotisation global, le gouvernement soumet à la Chambre des députés un rapport accompagné, le cas échéant, d’un projet de loi portant une nouvelle fixation du modérateur de réajustement à une valeur inférieure ou égale à 0,5 pour les années à partir de l’année précédant la révision.

Toutefois, le modérateur de réajustement peut de nouveau être augmenté à une valeur ne dépassant pas 1 pour les années à partir de l’année précédant la révision, si le taux de cotisation global pour l’avant-dernière année précédant celle de la révision dépasse la prime de répartition pure.

La prime de répartition pure représente le rapport entre les dépenses courantes annuelles et la totalité des salaires, traitements et revenus cotisables à la base des recettes annuelles en cotisations de la Caisse nationale d’assurance pension (CNAP). Un règlement grand-ducal fixe annuellement la prime de répartition pure de l’année précédente.

Exemple de réajustement, le 1er janvier 2026, d’une pension d’une assurée partie à la retraite en 2025.

Supposons qu’une assurée perçoive, en 2025, une pension mensuelle de 3 000 €.

Facteur de réajustement de 2026 :

1 + (variation du facteur de revalorisation de 2024 par rapport au facteur de revalorisation de 2023) x modérateur

Fixé par règlement grand-ducal, le facteur de revalorisation de 2023 s’élève à 1,595 et celui de 2024 à 1,619. Cela représente une hausse de 1,5 %.

Le modérateur de réajustement de l’année 2025 reste fixé à 1.

1 + 0,015 x 1 = 1,015

En 2026, la pension de notre assurée passera donc à 3 000 € x 1,015 = 3 045 €.

À cela, il faut évidemment encore ajouter les tranches indiciaires payées.

(dernière mise à jour au 19.01.2026)

Comment se calcule une pension de vieillesse ?

Exemple théorique de calcul d’une pension de vieillesse

Le calcul de la pension annuelle se fait au nombre indice 100 du coût de la vie, en prenant comme année de base 1984. La pension ainsi fixée sera ensuite adaptée au coût de la vie moyennant l’indexation et portée au niveau de vie en la multipliant par le facteur de revalorisation. Dans l’exemple qui suit, le calcul a été effectué au 1er mai 2026 (nombre indice 968,04 et facteur de revalorisation 1,57).

Mme Weber est née le 15 mai 1961. Elle a poursuivi des études jusqu’en mai 1981. Elle a commencé à travailler le 1er mai 1981, et ce, jusqu’au 1er septembre 1988. À cette date, elle a renoncé à travailler puisqu’elle a voulu s’occuper de ses enfants.

Elle a élevé ses 2 enfants, nés respectivement le 20 juin 1988 et le 13 octobre 1989. Le 1er juin 2004, elle a repris une activité professionnelle, mais elle a cessé de travailler le 31 décembre 2010.

Le 15 mai 2026, Mme Weber a bien droit à une pension de vieillesse, puisqu’elle remplit la condition de stage de 120 mois d’affiliation obligatoire en raison d’une activité salariée. En effet, ces périodes d’affiliation sont les suivantes :

du 01.05.1981 au 01.09.1988 : 88 mois

du 01.06.2004 au 31.12.2010 : 79 mois

À cela s’ajoutent les baby-years, qui, depuis la loi du 28 juin 2002, sont accordés également pour les enfants nés avant le 1er janvier 1988.

En outre, jusqu’en septembre 1988, Mme Weber était en congé de maternité. À partir du 1er octobre 1988, elle a bénéficié des baby-years, mais uniquement jusqu’au moment où l’enfant le plus jeune est arrivé à l’âge de 2 ans, soit en octobre 1991. Ceci donne 38 mois au titre des baby-years.

Total : 88 + 79 + 38 = 205 mois.

Au titre des majorations forfaitaires, sont prises également en considération :

les périodes d’études ou de formation professionnelle, pour autant que ces périodes se situent entre 18 et 27 ans. Dans le cas de Mme Weber, il s’agit de 24 mois (période entre le 15.05.1979, date à laquelle elle a atteint l’âge de 18 ans, et le 01.05.1981, fin de ses études) ;

les périodes d’éducation des enfants de moins de 6 ans ; c’est l’espace de temps entre la naissance du premier enfant (20.06.1988) et la date où le second enfant a eu 6 ans (donc le 13.10.1995) ; ceci équivaut à un total de 7 ans et 5 mois ; or, pour 2 enfants, le total des périodes ne peut être inférieur à 8 ans ; Mme Weber bénéficie déjà de 38 mois au titre des baby-years ; elle a donc encore droit à 58 mois au titre des périodes d’éducation (96 – 38 mois).

Si Mme Weber prend sa retraite en 2026, le total des périodes d’assurance obligatoire et complémentaires comptant pour le stage d’une pension de vieillesse à l’âge de 65 ans ainsi que pour le calcul des majorations forfaitaires sera de :

205 + 24 + 58 = 287 mois / 12 = 23,92 ans, ce qui est arrondi à 24 ans.

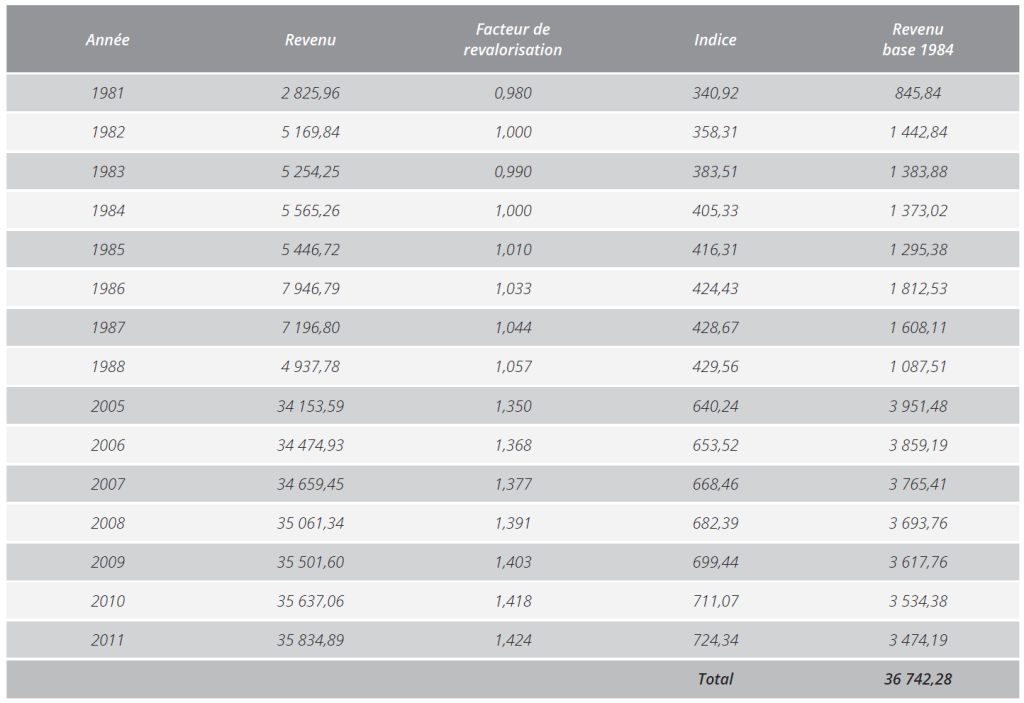

Les revenus de la carrière d’assurance obligatoire de Mme Weber sont les suivants :

Explication : pour chaque année, nous prenons le revenu (en euros) touché par Mme Weber, nous le divisons par le facteur de revalorisation pour le ramener à la base 1984 et nous le divisons par l’indice pour le ramener à l’indice 100. Au final, nous calculons la somme de tous les revenus annuels.

À ces revenus, s’ajoute encore la mise en compte des baby-years. Supposons qu’avant la naissance du premier enfant, Mme Weber avait un revenu mensuel moyen de 109,03 € au nombre indice 100 du coût de la vie du 1er janvier 1948 et à l’année de base 1984. Or, le Code de la sécurité sociale dispose que le revenu ne peut pas être inférieur à 270,28 € par enfant et par mois, toujours au nombre indice 100 du coût de la vie du 1er janvier 1948 et à l’année de base 1984.

Il convient donc d’ajouter au titre des 2 enfants : 38 x 270,28 € = 10 270,64 €

Le montant mis en compte au titre de majorations proportionnelles s’élève donc à :

36 742,28 € + 10 270,64 € = 47 012,92 €

Pour la détermination de la pension de Mme Weber, on calcule d’abord le montant à l’année de base 1984 :

Mme Weber bénéficie de 24/40 des majorations forfaitaires, c’est-à-dire 24/40 de 25,075 % de 2 085 €, soit 313,69 €.

S’y ajoutent les majorations proportionnelles, à savoir 1,763 % de 47 012,92 €, soit 828,84 €.

La pension annuelle base 1984 à l’indice 100 s’élève donc à : 313,69 € + 828,84 € = 1 142,53 €.

Par mois, ceci équivaut à 1 142,53 € / 12 = 95,21 € indice 100.

Pour avoir le montant mensuel de la pension au niveau de vie de 2026 et à l’indice actuel, il faut la multiplier par le facteur de revalorisation et l’indice correspondants.

Au 1er janvier 2026, le facteur de revalorisation applicable est de 1,57 et l’indice s’établit à 968,04.

La pension mensuelle de Mme Weber s’élève donc à : 95,21 € x 1,57 x 9,6804 = 1 447,02 €.

(dernière mise à jour au 19.01.2026)

Comment se calcule une pension de vieillesse anticipée ?

Exemple théorique de calcul d’une pension de vieillesse anticipée

Comme dans l’exemple précédent, le calcul de la pension annuelle se fait au nombre indice 100 du coût de la vie et en prenant comme année de base 1984. La pension ainsi fixée sera ensuite adaptée au coût de la vie moyennant l’indexation et portée au niveau de vie en la multipliant par le facteur de revalorisation. Dans l’exemple suivant, le calcul a été effectué au 1er mai 2026 (nombre indice 968,04 et facteur de revalorisation 1,57).

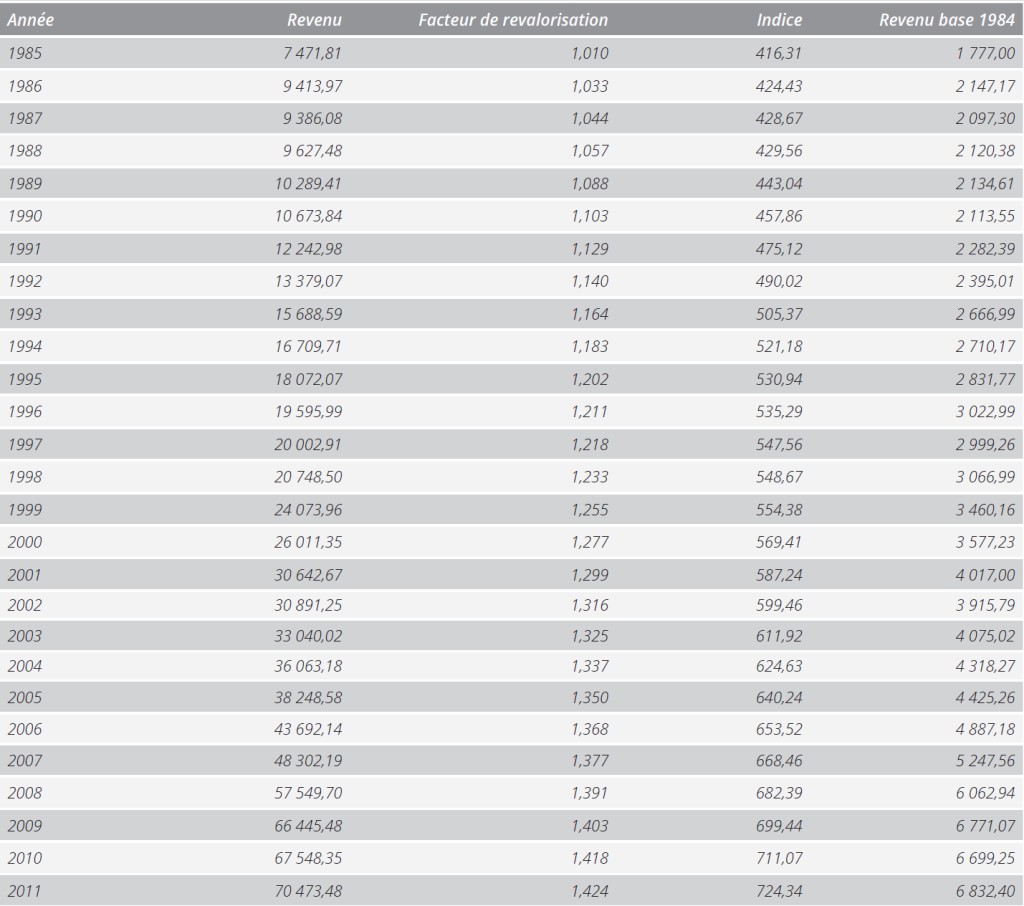

M. Schmit est né le 1er mai 1969. Il a commencé à travailler le 1er février 1985. Sa carrière professionnelle a été la suivante :

Explication : pour chaque année, on prend le revenu touché par M. Schmit, on le divise par le facteur de revalorisation pour le ramener à la base 1984 et on le divise par l’indice pour le ramener à l’indice 100. À la fin, on calcule la somme de tous les revenus annuels.

Le 1er mai 2026, M. Schmit a 57 ans. À ce moment, il a déjà travaillé plus de 40 ans. Il a en effet 483 mois de périodes d’assurance obligatoire. M. Schmit a donc droit à la pension de vieillesse anticipée à l’âge de 57 ans.

Le montant de la pension de M. Schmit est calculé de la manière suivante :

On calcule d’abord le montant à l’année de base 1984. M. Schmit a une carrière complète, donc il bénéficie de la totalité des majorations forfaitaires, c’est-à-dire 25,075 % de 2 085 €, soit 522,81 €.

S’y ajoutent les majorations proportionnelles. M. Schmit bénéficie de l’augmentation du taux des majorations proportionnelles en raison de son âge et de la durée d’affiliation.

L’augmentation est égale à 0,032 % (0,016 % x 2 ; puisque âge + carrière – seuil = 57 + 40 – 95 = 2).

Le taux des majorations proportionnelles est donc égal à 1,769 % + 0,032 % = 1,795 %. Par conséquent, les majorations proportionnelles s’élèvent à :

1,795 % de 191 710,85 € = 3 441,21 €.

La pension annuelle base 1984 à l’indice 100 s’élève donc à : 522,81 + 3 441,21 = 3 964,02 €.

Par mois, ceci équivaut à 3 964,02 € / 12 = 330,34 € indice 100, base 1984.

Pour avoir le montant mensuel de la pension au niveau de vie de 2026 et à l’indice actuel, il faut la multiplier par le facteur de revalorisation et l’indice correspondants.

Au 1er janvier 2026, le facteur de revalorisation applicable est de 1,57 et l’indice s’établit à 968,04.

La pension mensuelle s’élève donc à : 330,34 € x 1,57 x 9,6804 = 5 020,58 €.

(dernière mise à jour au 19.01.2026)

Quels sont les montants des pensions de vieillesse minimale et maximale ?

Comment se détermine la pension minimale?

Aucune pension de vieillesse ne peut être inférieure à 90 % du montant de référence (fixé, au nombre 100 de l’indice du coût de la vie au 1er janvier 1948 et pour l’année de base 1984, à 2 085 € par an) lorsque l’assuré a couvert au moins un stage de 40 années au titre de périodes d’assurance obligatoire, d’assurance continuée, d’assurance facultative, de périodes d’achat rétroactif ou de périodes complémentaires. Si l’assuré n’a pas accompli ce stage de 40 années, mais justifie de 20 années d’assurance au titre des mêmes périodes, la pension minimale se réduit de 1/40 pour chaque année manquante.

En janvier 2026, la pension mensuelle minimale d’un assuré qui justifie de 40 années d’affiliation équivaut à 2 376,62 € (nombre indice 968,04 et facteur de revalorisation 1,57). La pension minimale d’un assuré qui n’a qu’une affiliation de 26 années est de 1 544,80 € (26/40 de 2 376,62 €).

Aucune pension personnelle ne peut être supérieure aux 5/6 du quintuple du montant de référence (fixé, au nombre 100 de l’indice du coût de la vie au 1er janvier 1948 et pour l’année de base 1984, à 2 085 € par an). Ceci équivaut, en janvier 2026, à un montant mensuel de 11 002,88 € (nombre indice 968,04 et facteur de revalorisation 1,57).

Le forfait d’éducation est accordé au parent qui s’est consacré principalement à l’éducation d’un enfant légitime, légitimé, naturel ou adoptif (âgé de moins de 4 ans lors de l’adoption), domicilié au Luxembourg et y résidant effectivement au moment de la naissance ou de l’adoption de l’enfant. À partir du 1er janvier 2009, la condition de domiciliation et de résidence ne s’applique plus aux personnes relevant d’un instrument bilatéral ou multilatéral de coordination de sécurité sociale (frontaliers).

Pour avoir droit au forfait d’éducation, il faut que la pension du bénéficiaire ou celle de son conjoint ne comporte pas, pour l’enfant au titre duquel l’octroi du forfait est demandé, la mise en compte de baby-years.

Le forfait d’éducation est en outre attribué à toute personne qui s’est occupée, en lieu et place des parents, de l’éducation de l’enfant.

En cas de contestation sur le bénéficiaire, le forfait d’éducation est alloué à celui des parents qui s’est occupé de l’éducation de l’enfant pendant la période la plus longue.

Conformément à la réglementation européenne, il y a lieu d’assimiler le forfait d’éducation à un élément de pension, alors qu’il est alloué subsidiairement aux éléments découlant de la mise en compte des années d’éducation dans le cadre de l’assurance pension. Dès lors, les principes prévus en matière de pensions trouvent application, avec les conséquences que cela implique : droit personnel pour les personnes couvertes par le champ d’application du règlement et possibilité d’exportation. Il y a lieu de conclure que les travailleurs frontaliers peuvent bénéficier de la prestation en cause à titre d’élément de leur pension et ceci tant pour l’ouverture du droit que pour le calcul. En revanche, comme il s’agit d’un droit personnel, les survivants en seront exclus.

Depuis le 1er janvier 2011, le bénéfice du forfait d’éducation est ouvert à partir de l’âge de 65 ans (et non plus dès 60 ans comme auparavant).

Néanmoins, les personnes qui bénéficiaient du droit au forfait d’éducation au 1er janvier 2011 gardent le droit à la prestation, indépendamment du fait qu’elles aient atteint l’âge de 65 ans ou non.

Le retrait de la pension comporte le retrait du forfait d’éducation.

(dernière mise à jour au 12.05.2023)

À combien s'élève le montant ?

Le forfait d’éducation s’élève à 86,54 € par mois et par enfant. Il est soumis aux charges sociales et fiscales prévues en matière de pensions.

(dernière mise à jour au 12.05.2023)

Quelle est la procédure ?

Les demandes en vue de l’octroi du forfait d’éducation sont à adresser au Fonds national de solidarité (FNS). Les requérants sont tenus de fournir tous les renseignements et données jugés nécessaires pour pouvoir constater l’accomplissement des conditions prévues pour l’octroi du forfait d’éducation.

Que se passe-t-il en cas de concours d'une pension de vieillesse avec d'autres revenus ?

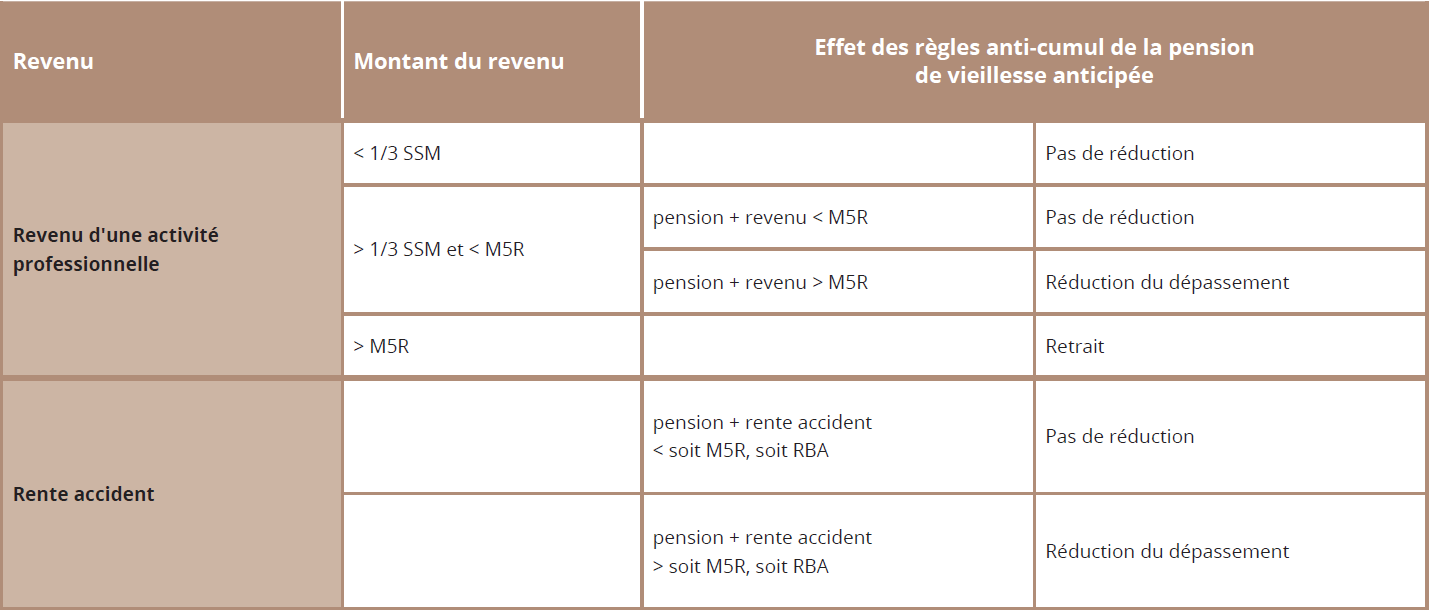

Résumé des dispositions anti-cumul de la pension de vieillesse anticipée

RBA : revenu ayant servi de base au calcul de la rente d’accident M5R : moyenne des cinq salaires ou revenus les plus élevés de la carrière d’assurance (cette moyenne ne peut être inférieure au montant de référence augmenté de 20 % en cas de rente d’accident ou de 50 % en cas d’activité salariée) Source : CNAP

Quid d'un concours d'une pension de vieillesse normale avec d'autres revenus ?

La législation luxembourgeoise autorise le retraité de plus de 65 ans à exercer n’importe quelle occupation professionnelle. Celui-ci peut donc cumuler librement sa pension de vieillesse avec un revenu.

(dernière mise à jour au 12.05.2023)

Quid d'un concours d'une pension de vieillesse anticipée avec une activité salariée ?

Le bénéficiaire d’une pension de vieillesse anticipée ne peut exercer qu’une activité salariée insignifiante ou occasionnelle. Est considérée comme activité insignifiante ou occasionnelle, toute activité continue ou temporaire rapportant un revenu au Luxembourg ou à l’étranger qui, réparti sur une année civile, ne dépasse pas par mois 1/3 du salaire social minimum (SSM). Le SSM mensuel s’élève, au 1er janvier 2026, à 2 703,74 € ; 1/3 équivalant à 901,25 €.

Ainsi, le bénéficiaire d’une pension de vieillesse anticipée dont le salaire, réparti sur une année, ne dépasse pas par mois 1/3 du SSM, ne subit donc aucune réduction de sa pension.

En revanche, des dispositions anti-cumul sont appliquées si le salaire brut, réparti sur une année civile, dépasse par mois 1/3 du SSM. Trois cas peuvent se présenter :

Si le cumul de la pension de vieillesse anticipée avec un salaire dépasse un plafond fixé à la moyenne des cinq revenus annuels cotisables les plus élevés de la carrière d’assurance, la pension est alors réduite du montant de la différence entre, d’une part, la somme du salaire et de la pension et, d’autre part, le plafond des cinq meilleurs revenus, dans le cas où la pension à elle seule est inférieure à ce plafond. Ce plafond ne peut être inférieur au montant de référence augmenté de 50 % (3 961,04 € par mois au 1er janvier 2026).

Exemple

(Par souci de simplification, les calculs se font pour le mois de janvier 2026. En fait, tous les montants sont portés en compte pour leur valeur réduite à l’indice 100 au 1er janvier 1948 et définis pour l’année de base 1984. Le revenu en concours avec la pension est réduit au niveau de l’année de base en le divisant par le facteur de revalorisation et l’indice).

Le bénéficiaire d’une pension de vieillesse anticipée continue à toucher un salaire mensuel de 2 500 € pendant 12 mois, cela donne par an 30 000 €.

Supposons que sa pension mensuelle, calculée sans disposition de réduction, s’élève à 2 600 €, soit 31 200 € par an.