En sciences humaines, une des définitions les plus courantes de l’inégalité sociale est la suivante :

« Une inégalité sociale est le résultat d’une distribution inégale, au sens mathématique de l’expression, entre les membres d’une société, des ressources de cette dernière, distribution inégale due aux structures mêmes de cette société et faisant naître un sentiment, légitime ou non, d’injustice au sein de ses membres. » (Bihr, Alain, et Roland Pfefferkorn. Le système des inégalités. La Découverte, 2021)

Cette définition fait appel à quatre éléments principaux : une répartition mathématique inégale, les différentes ressources à la base de l’inégalité, la nature de cette distribution inégale étant le fruit de la société elle-même et la naissance d’un sentiment d’injustice.

Quand on parle de ressources réparties inégalitairement, il ne s’agit pas seulement des ressources financières (revenus et patrimoines) mais aussi de ressources sociales, politiques, éducatives… Il y a une multidimensionalité de ressources à la base des inégalités.

Le plus souvent, deux types d’inégalité sont étudiés : les inégalités de revenus et les inégalités de patrimoine ou de richesse. Afin d’en mesurer les évolutions, les chercheurs comparent des distributions de revenus (ou de patrimoine) et présentent les résultats obtenus sous forme d’indicateurs tels que le coefficient de Gini, le rapport interquantile… Cependant, d’autres formes d’inégalité sont plus difficilement mesurables, c’est par exemple le cas dans les domaines de la santé ou de l’éducation.

(dernière mise à jour au 11.09.2023)

Comment les inégalités de revenus évoluent-elles ?

Les inégalités de revenus sont peut-être la forme la plus connue des inégalités sociales. En effet, celles-ci sont souvent discutées dans les médias. Les revenus considérés sont au nombre de trois : les revenus du travail, les revenus du capital ou de la propriété ainsi que les transferts sociaux. Ceux-ci sont additionnés et corrigés en fonction de la composition des ménages afin de les rendre comparables.

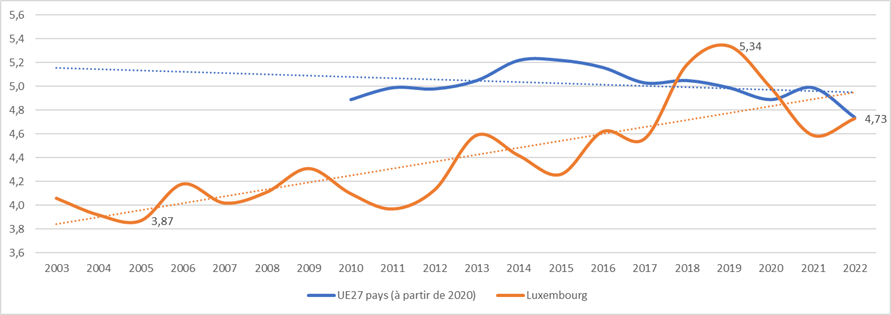

Sur le long terme, force est de constater que les inégalités de revenus au Luxembourg sont à la hausse. Si l’on se réfère par exemple au rapport interquintile, comparant la part des revenus revenant aux 20% de la population les moins aisés (S20) à celle des 20% les plus riches (S80), celui-ci augmente depuis le début des années 2000 au Luxembourg. Le rapport entre les parts de revenus respectives de ces deux groupes sociaux était de 4 en 2003, alors que l’écart est monté à 5,34 en 2019 pour redescendre à 4,73 en 2022. Cet indicateur connait une croissance en dents de scie, si bien qu’on ne peut se réjouir trop vite de ce recul. En effet, sur le long terme, on peut observer qu’à chaque amélioration de ce rapport interquintile, s’en est suivi une détérioration plus importante les années suivantes.

Évolution du ratio S80/S20

Source : Eurostat

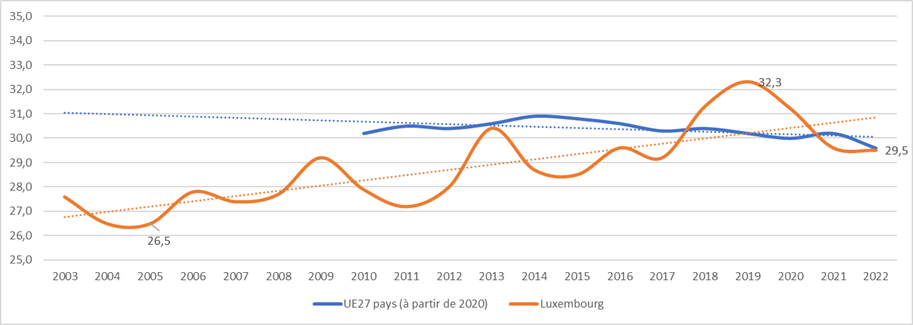

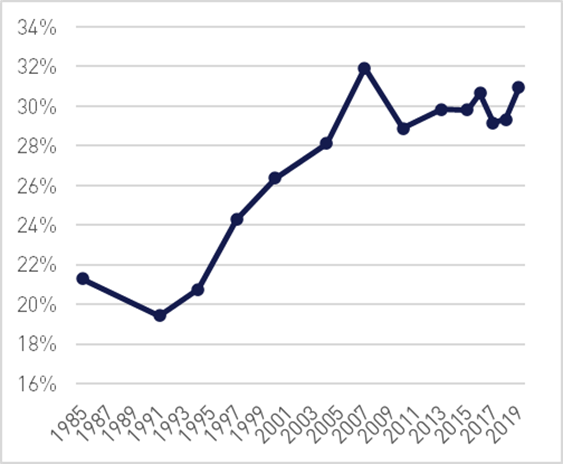

L’indice de Gini, qui représente une autre mesure d’inégalité des revenus en synthétisant la distribution des revenus dans la société, fait apparaître des résultats similaires, c’est-à-dire une répartition de plus en plus inégalitaire des revenus au cours des vingt dernières années. Si la répartition des revenus est parfaitement égalitaire, l’indice de Gini devient nul ; il est égal à 100 en cas d’inégalité maximale (une seule personne disposerait de tous les revenus). Ainsi, plus l’indice de Gini se rapproche de 100, plus les inégalités dans la distribution des revenus sont fortes. Or, au Luxembourg, celui-ci est passé de 27,5 à 32,3 entre 2003 et 2019, et redescendre à 29,5 en 2022. Tout comme le rapport interquintile S80/S20, l’indice de Gini montre une croissance des inégalités sur le long terme.

Évolution de l’indice de Gini

Source : Eurostat

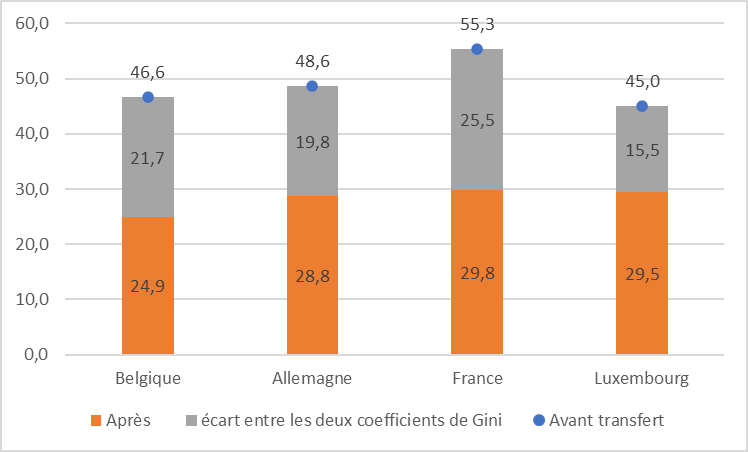

En observant l’indice de Gini avant et après impôts et transferts sociaux, c’est le rôle de l’État dans la réduction des inégalités sociales qui est ainsi illustré. En effet, le coefficient de Gini se réduit de près de 34% en 2022, passant de 45 dans une répartition primaire des revenus bruts (revenus « de marché ») à 29,5 du fait de la redistribution des impôts et par le biais des prestations sociales, alors qu’en 2015 par exemple, la réduction était de 40%. Cet amoindrissement de l’impact des transferts sociaux reflète une tendance générale au Luxembourg : auparavant, la prise en compte des transferts et des impôts donnait l’image d’un outil efficace en matière de réduction des inégalités de revenu, aujourd’hui la donne a changé. En effet, depuis 2010 le rôle des transferts vers les ménages tend à se réduire considérablement dans la lutte contre les inégalités.

Indice de Gini avant et après transferts sociaux, 2022

Source : Eurostat

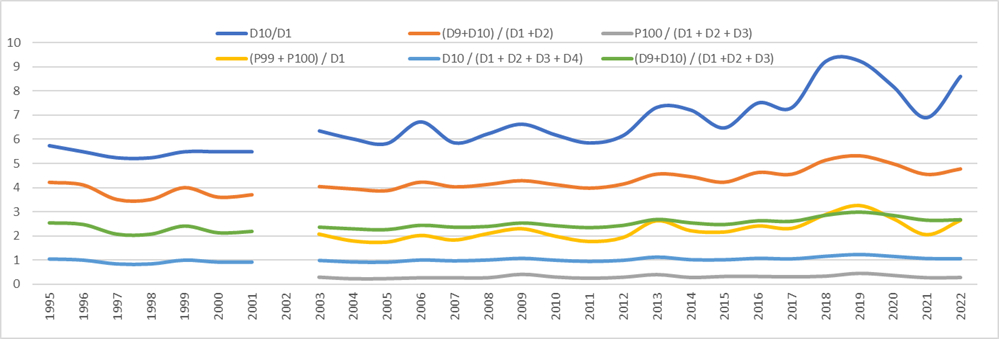

Pour rendre compte de l’évolution des inégalités encore plus précisément, l’analyse complémentaire de ratios interquantiles est intéressante. En effet, le ratio S80/S20 vu précédemment ne dit rien des évolutions qui peuvent se produire par ailleurs entre d’autres fractions de la population, par exemple entre le pourcent de la population le plus aisé et le reste des ménages. Le graphique suivant renseigne sur la répartition du revenu national (dit équivalent, parce que corrigé en fonction de la composition des ménages) entre différents quantiles (regroupements) de la population.

Évolution des écarts interquantiles

Source : Eurostat

Ainsi, le rapport D10/D1 compare les parts du revenu total équivalent perçues par les 10% des ménages les plus aisés (D10) et les 10% les plus modestes (D1). Si, de 1995 jusqu’au milieu des années 2000, cet indicateur oscille aux alentours de 5 à 6 (signifiant que les 10% les plus riches perçoivent 5 à 6 fois plus de revenus que les 10% les plus pauvres), il a depuis pris une nette tendance à la hausse dépassant même la valeur de 9 en 2019. En 2021, ce rapport D10/D1 tendait à montrer une amélioration puisqu’il avait diminué, l’effet a été de courte durée puisqu’ en 2022 l’indicateur semble bien reparti pour atteindre à nouveau ce record de 2019. Si l’on ne prend en compte que les 2% de personnes les plus aisées (P99 et P100) et que l’on met en relation leur part du revenu total équivalent à celle des 10% les moins bien lotis, on constate qu’il existe une tendance similaire à l’augmentation depuis le milieu des années 2000. De façon plus générale, l’ensemble des ratios présentés dans le graphique ci-dessus pointent vers une divergence croissante des hauts et des bas revenus depuis le milieu de la dernière décennie, alors qu’entre 1995 et le milieu des années 2000, on assistait plutôt à un repli des écarts entre revenus des plus aisés et ceux des plus modestes.

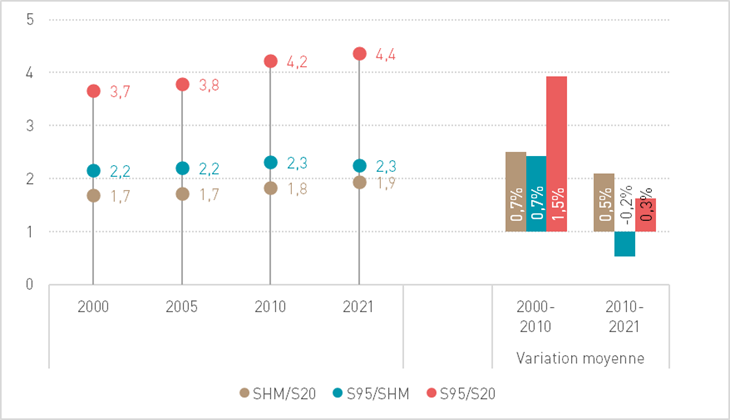

Évolution des écarts salariaux horaires

Source : projets de loi portant modification de l’article L. 222-9 du Code du travail ; Graphique : CSL

Au cours des vingt dernières années, le salaire horaire moyen (SHM) a progressé plus rapidement que le plus haut salaire des 20% de salariés les moins bien payés (S20). Le rapport entre ces deux niveaux de salaire est en effet passé de 1,69 en 2000 à 1,92 en 2021. L’écart entre le plus bas salaire parmi les 5% de salariés les mieux rémunérés (S95) et le salaire moyen s’est accru encore plus rapidement.

Ainsi, le cumul des progressions de ces deux écarts révèle que le rapport entre les 5% de salaires les plus élevés et les 20% les plus faibles progresse de façon continue depuis 20 ans. En 2000, le plus bas salaire parmi les 5% de salariés qui gagnent le plus est 3,65 fois plus élevé que le plus haut salaire parmi les 20% de salariés les moins bien rémunérés. En 2021, l’écart passe à 4,40. Notons aussi que les bas salaires augmentent de près de 57% entre 2000 et 2021, tandis que l’augmentation est de plus de 79% pour le salaire moyen et de 88% pour les hauts salaires. Par conséquent, il apparait que la moyenne des salaires luxembourgeois est tirée vers le haut par les salaires les plus élevés et qu’il est probable que nombre de salariés ne voient leurs salaires progresser que modestement par rapport aux hauts salaires.

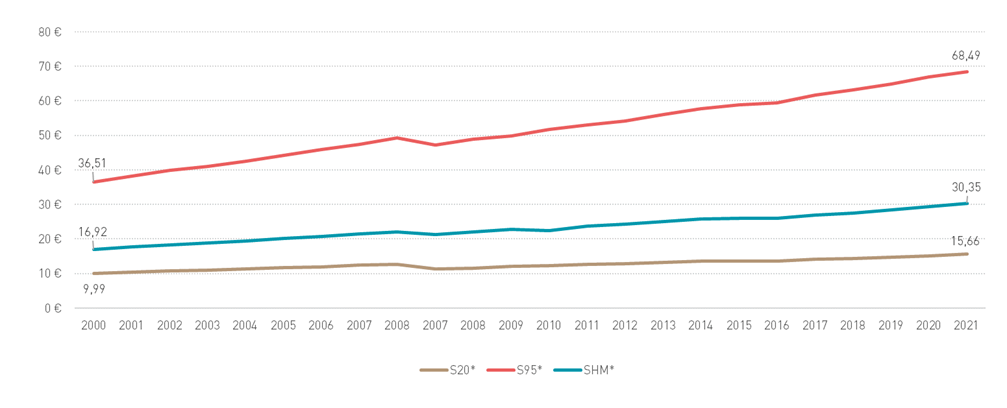

Evolution des salaires horaires bruts

Source : projets de loi portant modification de l’article L.222-9 du Code du travail ; Graphique : CSL

(dernière mise à jour au 11.09.2023)

Inégalités fiscales et de patrimoine

Si les revenus occupent le devant de la scène dans les analyses des inégalités sociales, il ne faut pas oublier que ces inégalités de revenus (s’)alimentent d’autres formes d’inégalités, dont notamment les inégalités de patrimoine moins fréquemment étudiées et pour lesquelles des données permettant des analyses de fond restent nettement moins disponibles et accessibles.

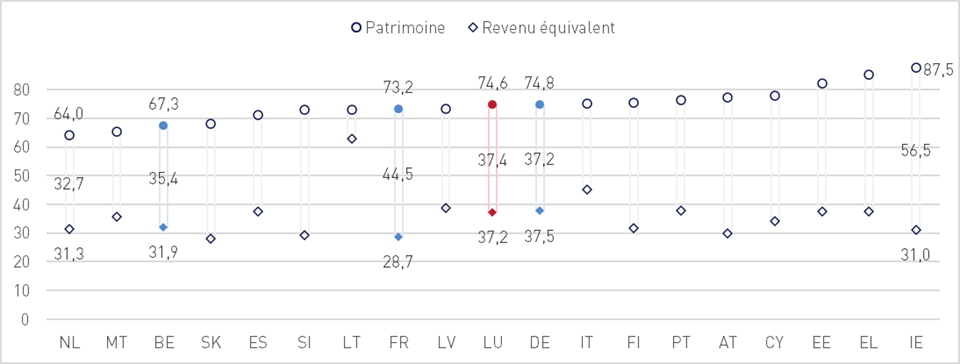

En premier lieu, il est important de noter que les inégalités de patrimoine sont nettement plus importantes que les inégalités de revenus. Ainsi, le regard croisé sur les coefficients de Gini des distributions du patrimoine et des revenus fait état d’inégalités deux à trois fois plus importantes en ce qui concerne la répartition des richesses au sein de la population : pour le Luxembourg, l’indice de Gini est de 74,6 au lieu de 37,2.

Coefficients de Gini du revenu après impôts et du patrimoine, par adulte, 2021

Données : World Income Inequality Database, Luxembourg Income et Luxembourg Wealth Study. Graphique : CSL

Outre ces différences dans la distribution au sein de la population, force est de constater que les différentes catégories de patrimoine sont détenues de façon très inégalitaire au sein de la population. Ainsi, si l’on se focalise sur la part des différentes catégories de patrimoine détenue par le décile supérieur de la distribution, il appert que ceux-ci détiennent à chaque fois plus de la moitié du total, à l’exception de la résidence principale.

Ainsi, au sein de la population 10% des ménages détiennent 84% des biens immobiliers autres que la résidence principale. Si l’on se restreint aux seuls ménages détenteurs d’autres biens immobiliers, il s’avère que 10% d’entre eux en détiennent près de la moitié (48%) de la valeur totale.

Répartition du patrimoine au sein de la population, Luxembourg, 2018

Résidence principale

Autres biens immobiliers

Patrimoine professionnel

Patrimoine résiduel

Liquidités et dépôts

Investissements financiers

Part du total de cette catégorie de patrimoine détenue par les 10% les plus riches au sein

de l’ensemble de la population

30,8%

83,9%

100%

59,1%

54,0%

97,8%

des détenteurs de cette catégorie de patrimoine

22,7%

48,8%

84,4%

57,0%

52,6%

65,0%

Données : World Income Inequality Database, Luxembourg Income et Luxembourg Wealth Study. Tableau : CSL

Cette concentration est exacerbée par deux éléments : d’une part, l’imposition du patrimoine est largement inexistante au Luxembourg, d’autre part, les revenus en résultant sont soumis à des traitements de faveur en matière fiscale. En effet, à part les biens immobiliers, soumis à un symbolique impôt foncier, aucun de ces actifs n’est soumis en tant que tel à un quelconque impôt tant qu’il ne change pas de mains. Seuls d’éventuels revenus, récurrents (p.ex. intérêts) ou non (comme les plus-values de vente) sont finalement imposables. Cependant, cette imposition se fait selon des modalités nettement plus favorables que l’imposition des revenus du travail.

Ainsi, à titre d’exemple, les investissements financiers, sont exemptés d’impôts dès lors qu’ils sont détenus plus de 6 mois, sauf s’il s’agit de participations importantes (> 10% du capital social de la société) auquel cas ils sont imposés au demi-taux global. Autre exemple : pour le propriétaire d’un immeuble de rapport, les revenus locatifs sont certes imposés selon le barème d’imposition normal, mais ils peuvent être réduits de toute une série de frais en lien avec les loyers perçus : entretien et réparation, frais énergétiques et d’assurance dès lors qu’ils ne sont pas remboursés par le locataire, intérêts débiteurs (sans aucun plafonnement), etc. ce qui in fine peut aboutir à des situations où le bailleur réduit à zéro son revenu imposable total quel qu’en soit l’origine (revenu locatif ou du travail).

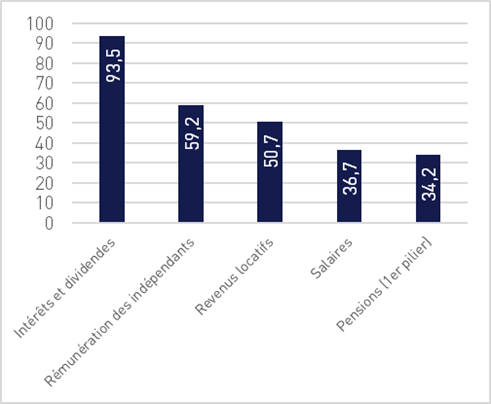

Les indices de Gini des revenus issus de ces différentes formes de capital traduisent cette concentration du patrimoine au sein d’une minorité de ménages : les intérêts et dividendes affichent une valeur proche de un, signifiant que seule une infime minorité bénéficie de la quasi-totalité de ce type de revenus. De même, les revenus locatifs affichent eux aussi un indice de Gini nettement plus élevé que celui observé pour les salaires ou les pensions du premier pilier.

Coefficient de Gini de différentes catégories de revenus, Luxembourg, 2019

Données : World Income Inequality Database, Luxembourg Income et Luxembourg Wealth Study. Graphique : CSL

Résultat des courses, le patrimoine, non soumis à l’imposition, génère des revenus fiscalement avantagés qui peuvent être réinvestis dans l’acquisition de patrimoine générant ainsi un effet boule de neige pour les détenteurs de patrimoine et induisant une polarisation croissante de la société. Ainsi, au Grand-Duché, depuis le milieu des années 1980, la proportion de ménages percevant à la fois des revenus du travail comptant parmi les 20% de revenus du travail les plus élevés et des revenus du capital faisant partie du quintile de revenus du capital le plus élevé est passé d’environ 20% à 33%, indiquant une double concentration de plus en plus importante de ces deux formes de revenu.

Proportion de ménages appartenant à la fois au top 20% des revenus du travail et du top 20% des revenus du capital, Luxembourg

Données : World Income Inequality Database, Luxembourg Income et Luxembourg Wealth Study. Graphique : CSL

(dernière mise à jour au 11.09.2023)

Quelle est l'influence des inégalités sur l'accès aux soins de santé ?

L’analyse des inégalités économiques peut utilement être complétée par des informations issues de domaines plus vastes, comme par exemple celui de la santé.

Dans ce domaine, on trouve quelques indicateurs objectifs mais principalement des indicateurs subjectifs, qui permettent néanmoins de faire le lien entre niveau de vie et satisfaction des besoins de santé.

Ainsi, pour ce qui est du taux de satisfaction des besoins d’examen ou de traitement médical, on constate, à partir de 2010, une tendance à une diminution de la satisfaction pour toutes les catégories de personnes.

À partir de 2015, le taux de satisfaction des différentes catégories augmente à nouveau, mais les chômeurs restent, jusqu’en 2021, les plus mal lotis en matière de satisfaction des besoins d’examen ou de traitement médical (à l’exception des années 2020 et 2022). Les retraités sont quant à eux la catégorie de personnes généralement les plus satisfaits en la matière (à l’exception des années 2019, 2020 et 2022).

Taux de satisfaction des besoins d’examen ou de traitement médical

Source : Eurostat

En ce qui concerne les examens et traitements dentaires, on retrouve une situation similaire mais avec un clivage plus important, c’est-à-dire des taux de satisfaction relativement élevés pour l’ensemble des la population, et les chômeurs nettement à la traîne jusqu’en 2016. La situation semblait s’être redressée en 2019 pour atteindre un taux de satisfaction des chômeurs record en 2020, mais depuis, le clivage a repris forme.

Taux de satisfaction des besoins d’examen ou de traitement dentaire

Source : Eurostat

La satisfaction ou non des besoins médicaux et dentaires se répercute naturellement sur l’état de santé des individus concernés.

En effet, si on demande aux personnes d’évaluer leur état de santé, les chômeurs sont ceux qui affichent généralement le moins bon résultat.

Autoperception de l’état de santé : proportion de personnes déclarant être en mauvaise ou très mauvaise santé

Source : Eurostat

(dernière mise à jour au 11.09.2023)

L'éducation peut-elle influencer les inégalités ?

Le système éducatif est censé remplir une fonction intégratrice. L’enquête de l’OCDE sur le programme international pour le suivi des acquis des élèves (PISA) étudie notamment l’impact du milieu socio-économique sur la performance de l’apprentissage. Les résultats de l’enquête PISA montrent que la situation socio-économique des familles est en étroite corrélation avec la performance des élèves et des établissements scolaires. Si le désavantage socio-économique n’est pas systématiquement à l’origine de mauvaises performances, le milieu socio-économique des élèves et des établissements influe malgré tout fortement sur les résultats de l’apprentissage. Que ce soit parce que les familles favorisées sont plus à même de tirer profit de l’apprentissage dispensé dans les établissements, que les élèves issus de milieux favorisés fréquentent des établissements de meilleure qualité, ou que les établissements sont tout simplement mieux armés pour aider les jeunes issus de milieux favorisés à évoluer et à s’épanouir.

L’école tend ainsi à reproduire les effets de l’avantage socio-économique, au lieu de favoriser une répartition plus équitable des possibilités d’apprentissage et des résultats de l’apprentissage. Or, le Luxembourg n’est pas épargné par ce phénomène. Il importe néanmoins de préciser que le Grand-Duché accueille, proportionnellement sur son territoire, une très grande communauté étrangère, dont la langue maternelle n’est pas forcément une des trois langues officielles utilisées pour l’enseignement ; ceci complique par conséquent le processus d’apprentissage.

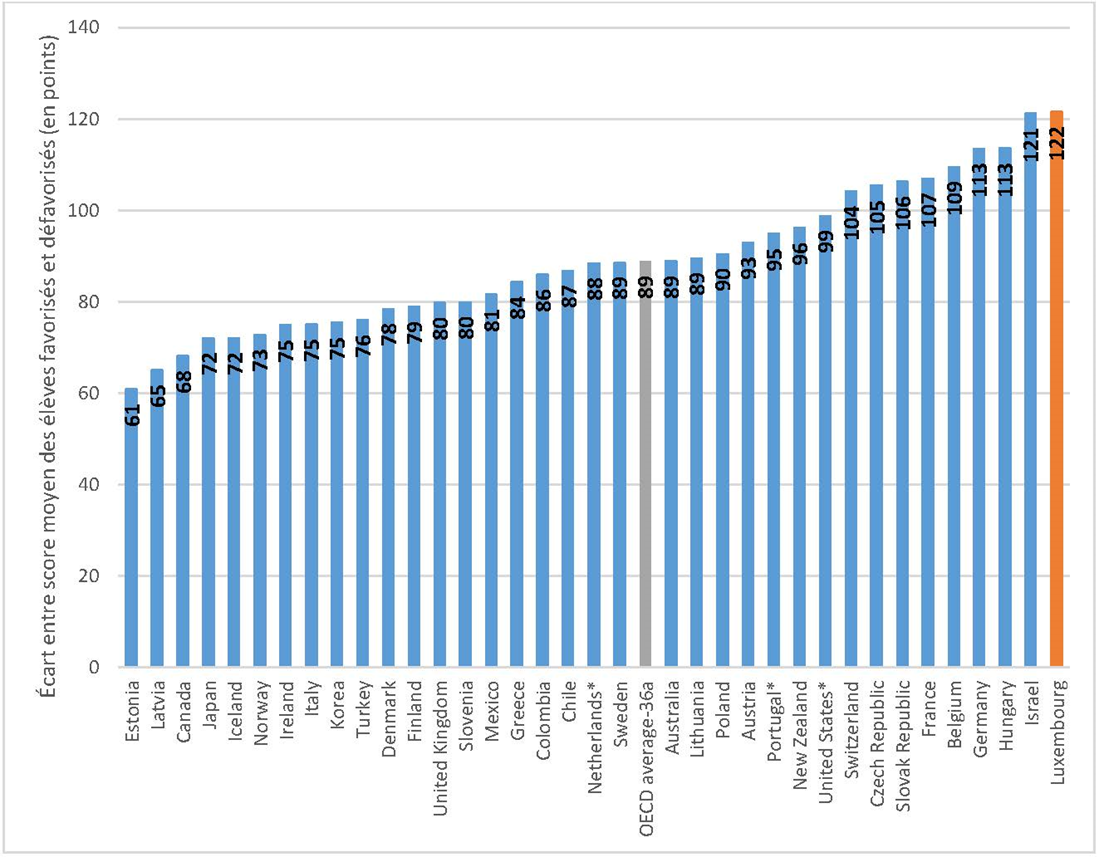

À l’aune de l’édition de PISA de 2018 où l’accent fut mis sur l’analyse de la compréhension écrite, les résultats mettent en évidence, comme pour les éditions précédentes, l’effet des inégalités sur l’éducation. Selon les résultats de cette étude, le Luxembourg se classe parmi les plus mauvais élèves en matière d’égalité. L’étude PISA utilise un indice socio-économique pour classer les élèves, à l’aune duquel les 25% les mieux classés dans cet index sont considérés comme favorisés et les 25% au plus bas dans le classement sont considérés comme défavorisés.

Dans l’épreuve de compréhension de l’écrit, le Luxembourg affiche la plus grande différence entre les scores obtenus par les élèves favorisés et défavorisés, indiquant l’impact du statut socio-économique sur la performance scolaire. Le graphique suivant montre l’écart entre le score moyen obtenu par les élèves favorisés et le score moyen obtenus par les élèves défavorisés. Ainsi, les élèves favorisés ont en moyenne un score de 537, tandis que les élèves défavorisés n’obtiennent en moyenne que 415 points. Cet écart est le plus grand observé parmi tous les pays participants, et il se situe 33 points au-dessus de la moyenne des pays membres de l’OCDE.

Différence entre élèves favorisés et défavorisés dans l’épreuve de compréhension de l’écrit

Source : OCDE

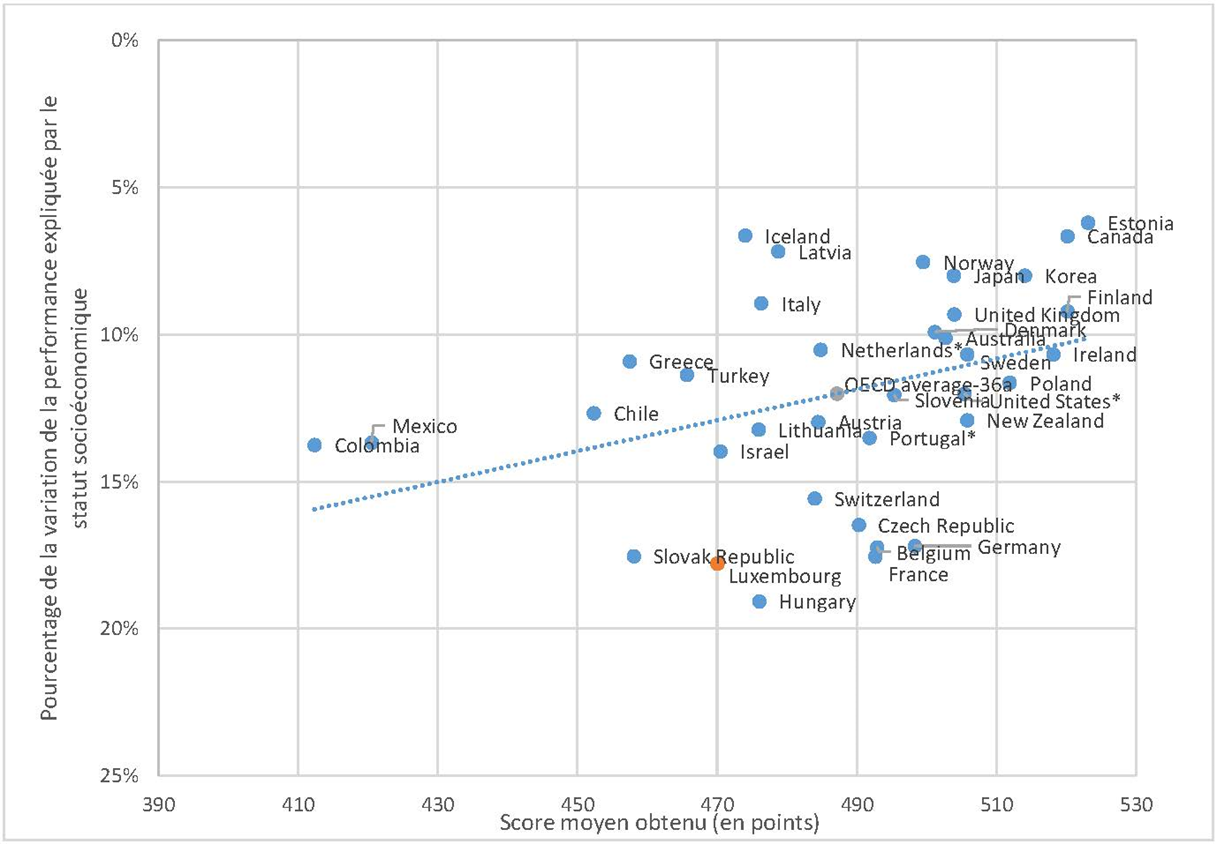

Le statut socio-économique est lié étroitement au résultat obtenu par un élève. Ainsi, dans l’épreuve de compréhension de l’écrit, 17,8% de la différence des points obtenus s’expliquent par les différences socio-économiques. En moyenne dans l’OCDE, seuls 12% de la différence sont concernés. Au Luxembourg, 18,9% de la variation de la performance en mathématiques s’explique par les différences socio-économiques, contre 13,8% pour la moyenne de l’OCDE. L’effet est le plus élevé au Luxembourg dans l’épreuve de science, où 20,9% des différences dans les résultats proviennent des différences dans le statut socio-économique (contre 12,8% au niveau de l’OCDE).Le graphique ci-dessous montre le score moyen obtenu par pays et l’influence du statut socio-économique sur la performance en compréhension écrite : ainsi, en général parmi les membres de l’OCDE, un pays avec un niveau faible d’inégalités affiche un meilleur résultat sur cette dernière compétence ; ce lien s’affaiblit toutefois si l’on considère tous les pays participants et non plus seulement les pays membres de l’OCDE. Le Luxembourg se situe en-dessous de la moyenne de l’OCDE aussi bien pour la performance que pour le niveau d’égalité. Le Canada et l’Estonie semblent, en revanche, exceller.

Intensité de la relation entre la performance en compréhension de l’écrit et le statut socio-économique

Source : OCDE

Si, en 2018, l’influence du statut socio-économique sur la performance en compréhension écrite et en science est légèrement moins forte qu’en 2006, en mathématiques par contre, le statut socio-économique explique une plus grande partie de la variation de performance qu’en 2006. Toutefois, la position relative du Luxembourg ne se sera guère améliorée : alors qu’il se situait en 2006 en dernière position tant pour la science que la lecture, parmi les pays de l’OCDE qui ont participé aux deux éditions de l’étude (c.-à-d. que l’impact socio-économique y était le plus élevé de tous les participants) et en septième place avant la fin du classement pour les mathématiques, le Luxembourg se retrouve en 2018 en avant-dernière position pour les deux premières matières et, pour les mathématiques, en cinquième place avant la fin.

La différence entre élèves favorisés et défavorisés parait également évidente en considérant les meilleures et les pires performances, au lieu de la moyenne. Au Luxembourg, 7,6% des élèves ont un niveau très élevé en compréhension écrite. Parmi les élèves défavorisés, il n’y a que 1,1% qui ont atteint ce niveau, par rapport à 18,2% des élèves favorisés. C’est le cas opposé pour les performances faibles : 29,3% des élèves luxembourgeois ont un niveau faible en compréhension de l’écrit, mais pour les élèves défavorisés ce taux est de 47,7%, contre seulement 10,2% pour les élèves favorisés au plan socio-économique.

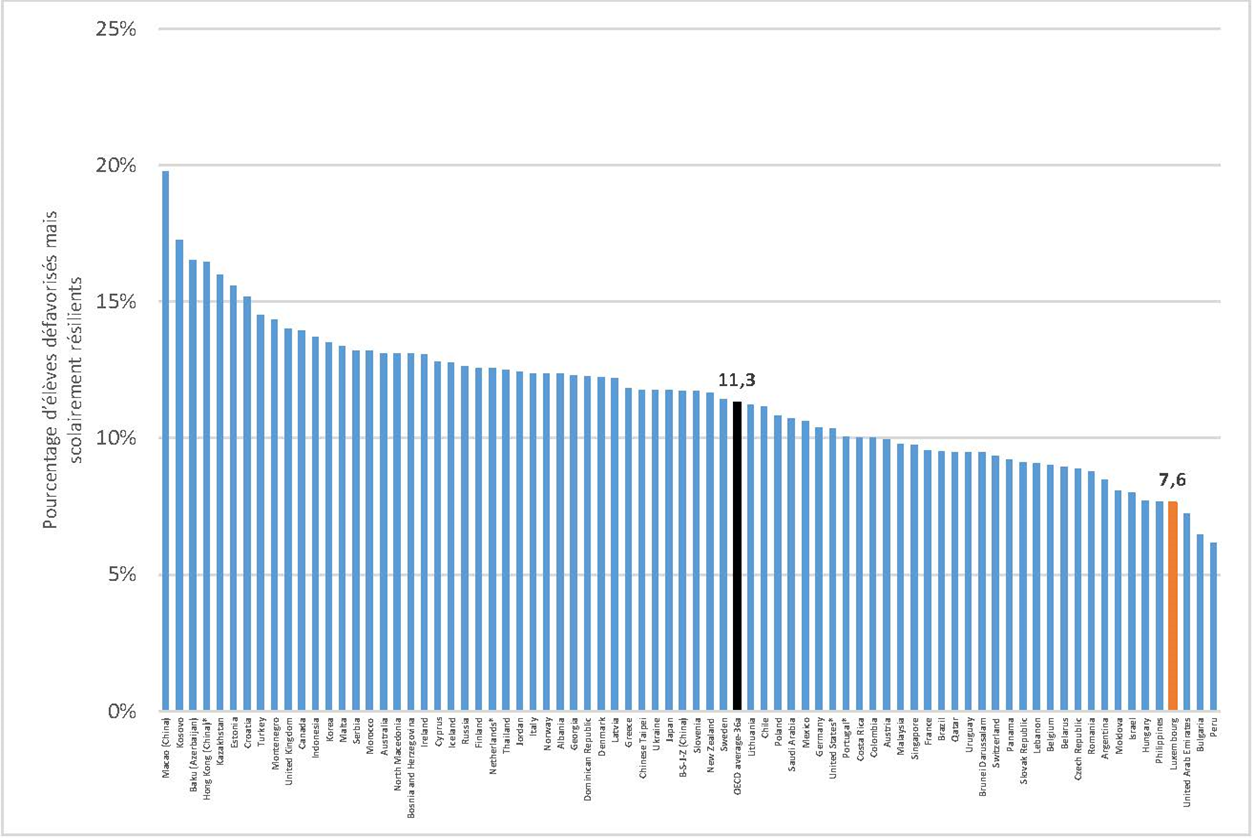

Malgré les difficultés liées à leur statut socio-économique, certains élèves défavorisés obtiennent de bons résultats. Ce fait de surmonter les obstacles socio-économiques est appelé « résilience » dans les rapports PISA. Ainsi, un élève est considéré comme scolairement résilient s’il fait partie des 25% d’élèves avec le niveau le plus bas dans l’index socio-économique, mais obtient un résultat parmi les meilleurs 25% de son pays. Contrairement au paragraphe précédent, où le niveau des résultats obtenus est défini en absolu (un seuil de note obtenu), la résilience scolaire considère un niveau relatif d’excellence. Basé sur l’épreuve de compréhension de l’écrit, 7,6% des élèves défavorisés au Luxembourg sont résilients scolaires. Comme le montre la prochaine illustration, parmi tous les pays participants, ce taux est seulement plus bas aux Émirats Arabes Unis, en Bulgarie et au Pérou.

Pourcentage d’élèves scolairement résilients par pays

Source : OCDE

Comme mentionné en introduction, certaines critiques s’élèvent toutefois contre les résultats de l’étude PISA qui ne constituent pas une bonne représentation des élèves, étant donné les particularités du système scolaire et de la situation luxembourgeoise.

(dernière mise à jour au 11.09.2023)

Comment définit et mesure-t-on la pauvreté ?

Une question connexe à celle des inégalités est la question de la pauvreté (relative). En effet, dans les pays occidentaux hautement développés, cela n’aurait pas beaucoup de sens de mesurer la pauvreté de façon absolue, en recourant par exemple à un montant minimal de dollars ou d’euros par jour, donc à un seuil de pauvreté absolu comme cela se fait pour les pour les pays en développement. Déjà en 1776, l’économiste Adam Smith considérait que les objets de nécessité sont non seulement « les denrées qui sont indispensablement nécessaires au soutien de la vie, mais encore toutes les choses dont les honnêtes gens, même de la dernière classe du peuple, ne sauraient décemment manquer, selon les usages du pays » (« Recherches sur la nature et les causes de la richesse des nations », Livre V). On en arrive ainsi à une définition relative de la pauvreté, qui varie selon les usages, le niveau de prospérité et la distribution des revenus du pays considéré.

Dans l’Union européenne, on préfère donc recourir au concept de risque de pauvreté relative. Pour calculer celui-ci, on détermine d’abord le seuil de risque pauvreté relative. Tout individu appartenant à un ménage dont le revenu disponible se situe sous ce seuil de risque de pauvreté est dès lors considéré comme faisant face au risque de pauvreté, ou, de façon plus courante comme étant pauvre. L’Union européenne a suivi de près, dans le cadre de la stratégie « Europe-2020 » venue à expiration, un indicateur de risque pauvreté et d’exclusion sociale qui couvre à la fois ce risque de pauvreté relative, mais aussi celui de privation matérielle grave et d’appartenance à un ménage à très faible intensité de travail. Le Luxembourg de ce point de vue enregistre un taux de 19,4% en 2022, le taux classique de risque de pauvreté monétaire étant quant à lui de 17,4%.

Une autre façon d’aborder la pauvreté est d’examiner une autre forme de pauvreté, plus insidieuse qui ne se retrouve pas dans les statistiques officielles, que l’on nomme la pauvreté « cachée ». Ce type de précarité est observé auprès des associations œuvrant contre ce phénomène ou encore dans les services sociaux des pays. Dans ce cadre, au Luxembourg, la CSL a choisi les secours financiers (dont l’aide alimentaire) dispensés par les offices sociaux et le nombre de personnes fréquentant les épiceries sociales comme indicateurs.

(dernière mise à jour au 11.09.2023)

Quel niveau de risque de pauvreté et comment évolue-t-il au Grand-Duché ?

Selon la définition d’Eurostat, le taux de risque de pauvreté correspond au pourcentage de personnes disposant d’un revenu dit équivalent (considérant la composition du ménage) inférieur à 60% du revenu équivalent médian (la médiane représentant l’échelon de revenu pile à la moitié de l’échelle de rémunération de l’ensemble de la population). Pour le Luxembourg, en 2022, ce revenu équivalent médian s’élevait à 45 310 euros annuels dont découle alors un seuil de pauvreté de 27 186 euros annuels.

Évolution du taux de risque de pauvreté

Source : Eurostat

Au Luxembourg, le taux de risque de pauvreté a connu une forte augmentation entre 2011 et 2014, passant d’un peu plus de 13,5% à 16,4% en 2014. Si l’on analyse les données allant de 1997 à 2013, le Luxembourg compte parmi les pays ayant connu la plus forte hausse du taux de risque de pauvreté avec une augmentation d’environ 5 points de pourcentage sur la période, la plus forte hausse parmi les voisins (l’Allemagne arrivant en deuxième position avec 4 points).

En 2022, le taux de risque de pauvreté luxembourgeois est à 17,4%, ce qui est nettement au-dessus des taux connus avant le milieu des années 2000. Le taux de risque de pauvreté peut également être décliné sous différentes formes, par exemple selon le type de ménage, la catégorie d’âge ou l’activité. Ces différentes déclinaisons permettent de mieux cerner les populations concernées et devraient donc de guider les pouvoirs publics dans la lutte contre la pauvreté.

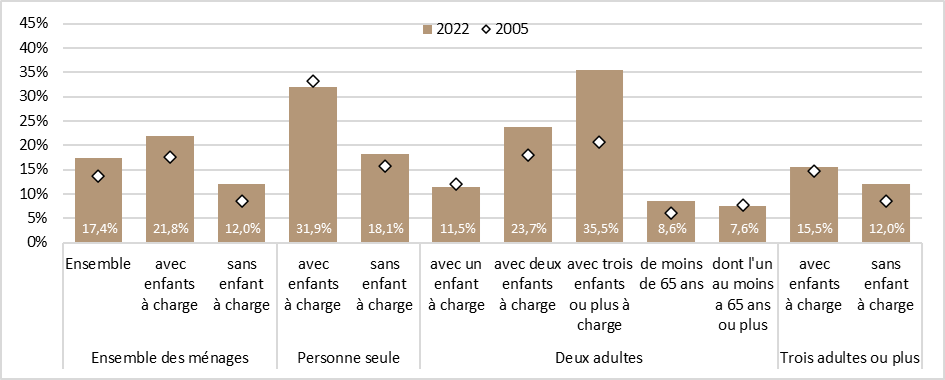

En ce qui concerne la répartition du risque de pauvreté selon le type de ménage, on se trouve face à des situations très hétérogènes. En effet, les ménages sans enfants sont moins exposés au risque de pauvreté, avec, en moyenne, un taux de 12% en 2022 tandis que le taux de risque de pauvreté est près de de 22% pour les ménages ayant des enfants à charge.

Taux de risque de pauvreté selon le type de ménage

Source : Eurostat

Dans la catégorie des ménages avec enfants, les situations les plus difficiles sont celles des familles nombreuses et des ménages monoparentaux. En effet, pour ceux-ci, le taux de risque de pauvreté monte respectivement à 35,5% et 31,9%.

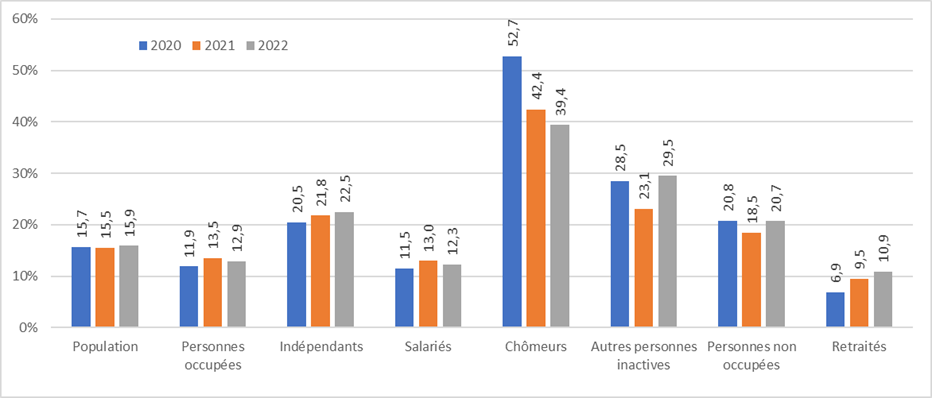

Si l’on approche la question du risque de pauvreté par le statut d’activité, force est de constater que ce sont les demandeurs d’emploi qui y sont le plus exposés. En effet, leur taux de risque de pauvreté est près de 40%, atteignant ainsi un risque de pauvreté 2,5 fois plus important que celui auquel sont exposées l’ensemble des personnes de plus de 18 ans. Pour ces dernières, le taux de risque de pauvreté n’est en effet que de 15,9%.

Taux de risque de pauvreté selon le statut vis-à-vis du marché du travail

Source : Eurostat

On voit aussi que la pauvreté au travail est un phénomène bien présent : travailler n’en met pas à l’abri. Et cette situation dure depuis des années. En 2022, ce sont 16,8% des personnes ayant un emploi à temps partiel et 11% de celles travaillant à temps complet qui sont touchées par le risque de pauvreté. Ces chiffres placent le Luxembourg au premier rang de la zone euro pour le risque de pauvreté des travailleurs à temps complet et au septième rang pour ceux à temps partiel.

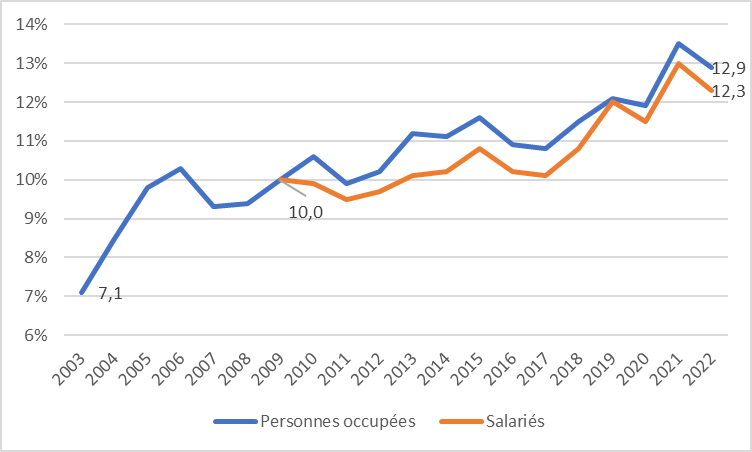

Être occupé sur le marché de l’emploi ne protège donc pas systématiquement de vivre des situations de précarité ; le taux de risque de pauvreté laborieuse et son évolution en témoignent. : si en 2003 une personne occupée sur quatorze était concernée par le phénomène, près de vingt ans plus tard, une personne occupée sur sept subit les affres de la pauvreté.

Taux de risque de pauvreté laborieuse

Source : Eurostat

Malgré les piètres résultats du Luxembourg en ce qui concerne l’exposition des demandeurs d’emploi au risque de pauvreté, les transferts sociaux ainsi que le système de pensions jouent un rôle capital dans la réduction de ce risque.

(dernière mise à jour au 11.09.2023)

Quel est l'impact des transferts sociaux sur le taux de risque de pauvreté ?

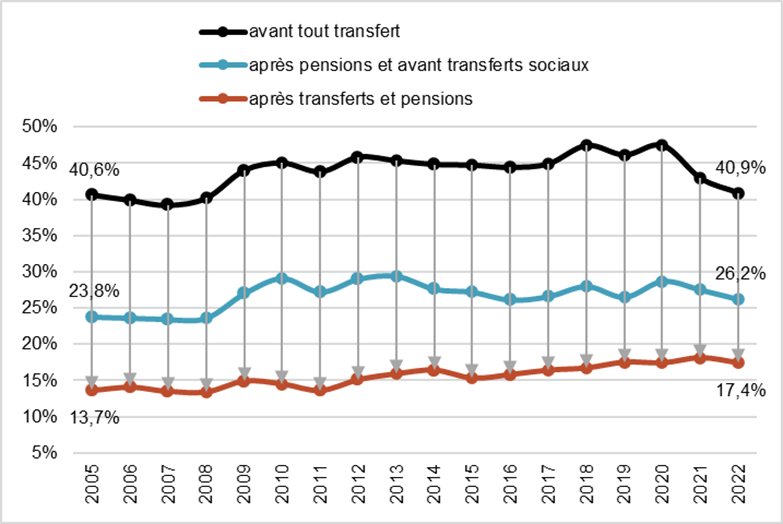

Si on calcule le taux de risque de pauvreté avant transferts sociaux et pensions, celui-ci s’élève à 40,9% en 2022. Grâce aux pensions versées aux retraités qui sont sans emploi et sans revenu du travail, le taux de risque de pauvreté se réduit d’environ 36% pour passer à près de 26,2%.

Enfin, les transferts sociaux à destination de tous les ménages, qui remplissent les conditions d’octroi, mènent à une diminution additionnelle d’un tiers, pour trouver les 17,4% de taux de risque de pauvreté. Au final, les pensions ainsi que les transferts sociaux aboutissent donc à une réduction du taux de risque de pauvreté de 57,5%.

Taux de risque de pauvreté avant et après pension et transferts sociaux

Source : Eurostat ; Calculs : CSL

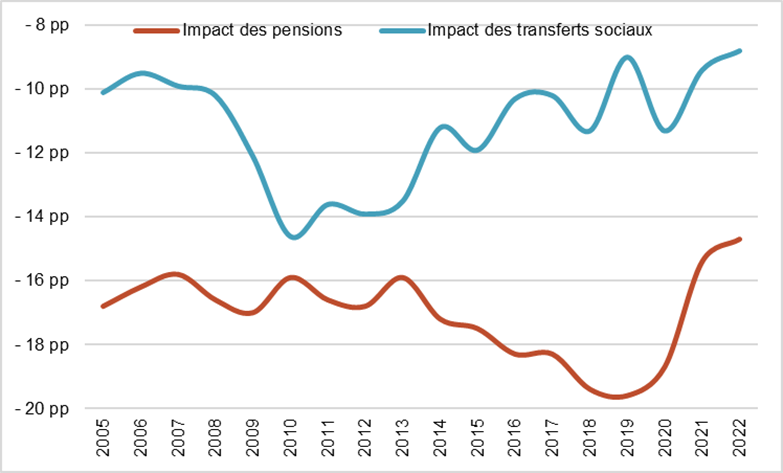

Evolution de l’impact des pension et transferts sociaux sur le taux de risque de pauvreté

Source : Eurostat ; Calculs : CSL

Si l’on retrace l’évolution au fil du temps des effets qu’ont les transferts sociaux et les pensions sur le taux de risque de pauvreté, on peut apprécier l’impact grandissant des transferts sociaux au cours des années 2005 à 2010. Avec la dégradation de la situation sociale dans le pays et le ralentissement conjoncturel, l’ampleur de l’impact des transferts sociaux a augmenté de 50%, amortissant ainsi en points de pourcentage la hausse du taux de risque de pauvreté avant tout transfert.

Toutefois, depuis 2010 cet impact diminue avec, en parallèle une tendance à la hausse du taux de risque de pauvreté ; 2022 constitue même le point le plus bas d’atténuation du risque.

(dernière mise à jour au 11.09.2023)

Pauvreté cachée

Au-delà des informations présentées dans les sections précédentes, il existe au Luxembourg, comme dans d’autres pays, une pauvreté cachée, celle qui est peu ou pas du tout représentée dans les statistiques officielles et qui touche notamment les personnes sans domicile fixe mais aussi certaines franges de la population qui peuvent connaître des difficultés financières.

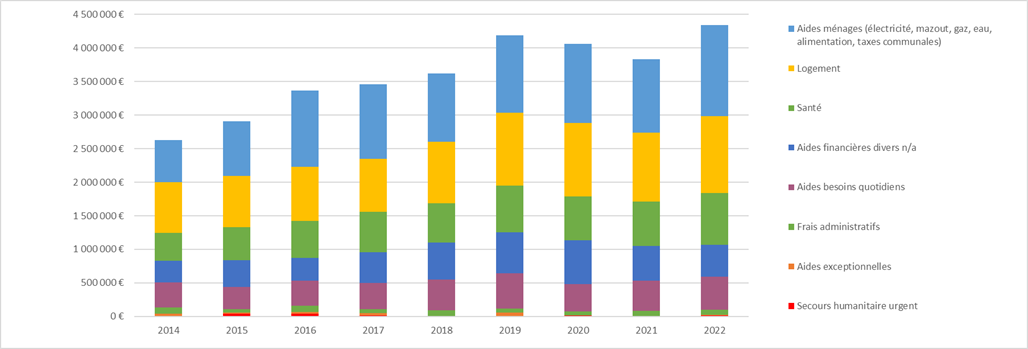

Aussi, les 30 offices sociaux du Luxembourg jouent un rôle primordial dans la lutte contre la pauvreté et l’exclusion sociale. Le montant des aides non remboursables versées par les offices sociaux à la population n’a cessé de croître de 2014 à 2019, puis a diminué quelque peu les deux années marquées par le COVID 19. L’année 2022 est marquée par un rebond de l’aide accordée par les offices sociaux (+13% par rapport à 2021). Ces soutiens monétaires subviennent à des besoins divers: électricité, eau, alimentation, santé, besoins quotidiens… et témoignent de la précarité vécue par certains ménages. Hormis les aides financières diverses et les aides en besoins quotidiens, tous les postes ont augmenté entre 2021 et 2022, cette hausse est particulièrement marquée au niveau des aides pour l’électricité, gaz, eau (+30%), l’aide alimentaire (+22%) et la santé (+17%).

Evolutions des secours financiers non remboursables dispensés par les offices sociaux

Source : Ministère de la Famille et de l’Intégration

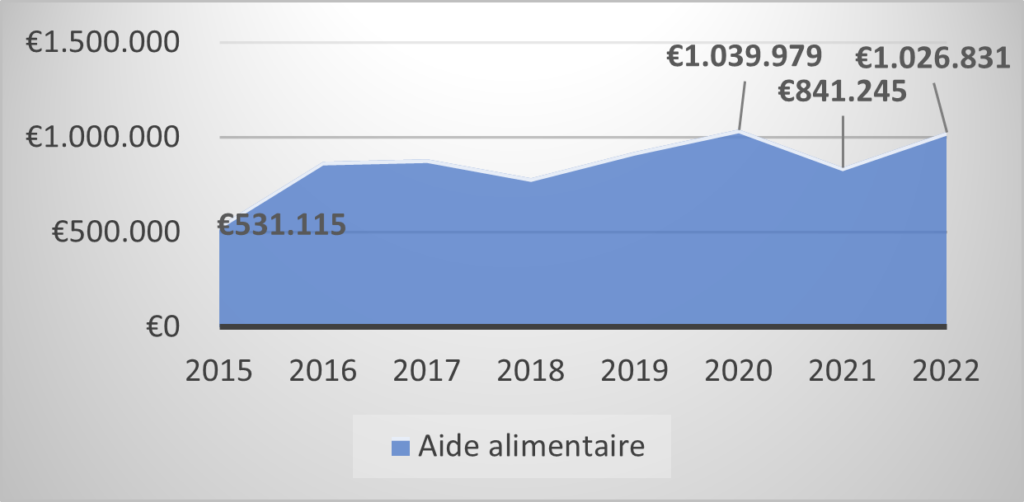

Les aides les plus importantes sont accordées aux aides ménages dont plus particulièrement l’aide alimentaire (76% de l’aide ménage) et le logement. L’alimentation et le logement sont des besoins fondamentaux et élémentaires ; dans ce sens il semble logique que ces postes d’aide soient les plus élevés.

Evolution de l’aide alimentaire accordée par les offices sociaux

Source : Ministère de la Famille et de l’Intégration

Les offices sociaux ne sont pas les seuls à aider les personnes en difficulté. Il existe en effet toute une série de structures qui s’adressent à des catégories de personnes particulières en leur offrant des services spécifiques.

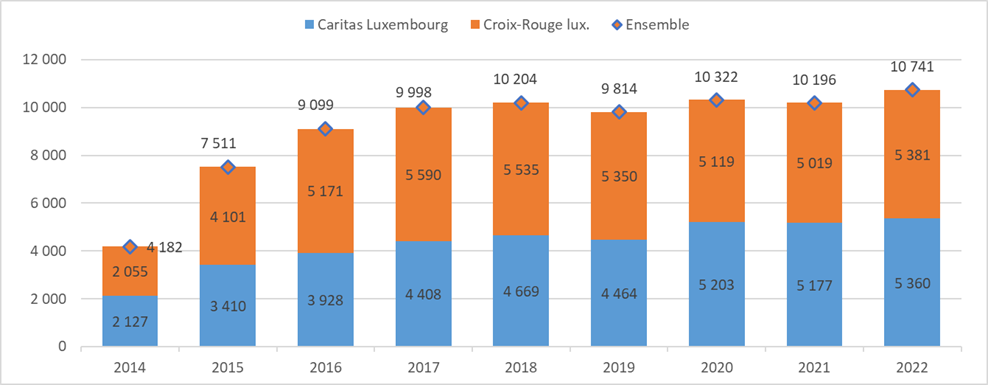

Ainsi, les épiceries sociales proposent aux personnes touchées par la pauvreté des produits alimentaires et d’hygiène à des prix jusqu’à 70% moins chers que ceux de la grande distribution. Développées au Luxembourg depuis 2009, elles se voulaient être une aide limitée dans le temps. Mais, dix ans plus tard, elles sont toujours présentes, se multiplient, et témoignent par-là de besoins grandissants au sein de la population luxembourgeoise. Gérées par Caritas ou par la Croix-Rouge, elles recensent un nombre croissant de bénéficiaires, passant de 4 182 personnes à près de 11 000, quelques années après leur création. C’est dire que de plus en plus de personnes ne disposent pas de revenus suffisants pour satisfaire leurs besoins primaires ; notamment l’alimentation et l’hygiène. On notera une légère baisse de la fréquentation en 2019, avec 9 814 personnes qui ont eu recours aux épiceries sociales ; mais depuis, la fréquentation des épiceries a repassé allègrement la barre des 10 000 clients. Ceci n’est guère étonnant la crise sanitaire ayant fait place à la crise de l’énergie et fait vivre des situations difficiles aux citoyens les plus vulnérables.

Evolution de la fréquentation des épiceries sociales

Source : Ministère de la Famille et de l’Intégration