Was sind die zwei großen Rentensysteme in Luxemburg?

Im vorliegenden Kapitel werden die Rechtsgrundlage und die Verfahren der gesetzlichen Altersrente der Sozialversicherung beschrieben. Damit ist die Rente der unter das allgemeine System fallenden Arbeitnehmer gemeint, d.h. derjenigen Arbeitnehmer, die Beiträge an die Nationale Rentenversicherungskasse (CNAP) leisten.

Man spricht vom allgemeinen System für die Arbeitnehmer mit Privatstatut und von den statutarischen Systemen für die Beamten und Angestellten des öffentlichen Dienstes, der Kommunen und der Nationalen Eisenbahngesellschaft (CFL).

Bis 1998 sprach man gewöhnlich vom beitragsfinanzierten System (privatrechtliche Arbeitnehmer) und vom beitragsfreien System (Beamte und Angestellte des öffentlichen Dienstes), da die Versicherten, die Arbeitgeber und der Staat im Rahmen des erstgenannten Systems einen nach den Löhnen berechneten Beitrag entrichten. Dieser Beitrag bestimmt zum großen Teil die spätere Leistung, d.h. die Rente. Seit 1998 leisten jedoch auch die Beamten und Angestellten des öffentlichen Dienstes einen Beitrag in Höhe von 8 % ihrer Gehälter, wonach deren System faktisch ebenfalls zu einem beitragsfinanzierten System geworden ist. Seither wird korrekterweise vom allgemeinen System für privatrechtliche Arbeitnehmer und von den statutarischen Systemen für Beamte und Angestellte des öffentlichen Dienstes, der Kommunen und der CFL gesprochen.

In den beiden Gesetzen vom 3. August 1998 wurde das Rentenberechnungssystem für die bei Inkrafttreten der Reform pensionierten Bediensteten des öffentlichen Dienstes beibehalten, gleichzeitig jedoch eine Übergangsphase für ihre noch im Dienst stehenden Kollegen vorgesehen, bei der zwar die Philosophie des „letzten Gehalts“ gewahrt, die 5/6-Berechnung jedoch herabgesetzt und ein Rentensystem für die künftigen Beamten und Angestellten des öffentlichen Dienstes geschaffen wurde, das mit dem allgemeinen System vergleichbar ist.

Was das allgemeine Rentenversicherungssystem betrifft, berücksichtigt das vorliegende Werk die jüngsten Gesetzesänderungen und insbesondere die durch das am 1. Januar 2013 in Kraft getretene Reformgesetz vom 21. Dezember 2012 erfolgten Änderungen und spiegelt die Situation zum 1. Januar 2026 wider.

(Letzte Aktualisierung am 19.01.2026)

Wie wird die allgemeine Rentenversicherung finanziert?

Das luxemburgische Rentensystem beruht wie das vieler anderer Länder auch auf dem Umlageverfahren. Die jährlichen Einnahmen müssen jedoch nicht nur die laufenden Ausgaben decken, sondern zusätzlich zum Erhalt einer Reserve beitragen, die mindestens das 1,5 fache der Höhe der jährlichen Leistungen beträgt. 2023 belief sich die Reserve auf das 4,25-fache der Höhe der jährlichen Leistungen.

Der Gesamtbeitragssatz wird für jeden Deckungszeitraum von 10 Jahren auf Grundlage einer versicherungstechnischen Bilanz und versicherungsmathematischen Prognosen der Generalinspektion der sozialen Sicherheit (IGSS) festgesetzt. Dieser konstante Beitragssatz wird so bestimmt, dass der aktualisierte Wert der wahrscheinlichen Einnahmen den aktualisierten Wert der wahrscheinlichen Ausgaben und der Erhöhung der Reserve deckt. Die IGSS aktualisiert ihre Bilanz und ihre Prognosen im Abstand von 5 Jahren. Sollte der anfangs festgesetzte Gesamtbeitragssatz die Gewährleistung des finanziellen Gleichgewichts nicht ermöglichen, so wird der Beitragssatz durch ein Sondergesetz für einen neuen Deckungszeitraum von 10 Jahren neu festgesetzt.

Umlage- und Kapitaldeckungsverfahren: wie sieht die Auswirkung auf die Finanzierung aus?

Diese beiden Begriffe sind in der Rentendiskussion häufig zu hören.

Bei einem reinen umlagefinanzierten System werden die Altersrenten der Anspruchsberechtigten (Rentner) mit den Beiträgen bezahlt, die aus der Lohn- und Gehaltssumme der Erwerbstätigen erhoben werden. In diesem Fall spricht man von einer generationenübergreifenden Solidarität oder von einem Sozialvertrag zwischen den Erwerbstätigen und den Rentnern: die erwerbstätige Generation übernimmt die Renten der Generation im Ruhestand.

Bei einem kapitalgedeckten System werden die erhobenen Beiträge nicht zur Zahlung der Renten der jeweiligen Rentner herangezogen, sondern ertragswirksam an den Finanzmärkten angelegt. Am Ende der Berufslaufbahn des Versicherten bestimmt das auf diese Weise angesammelte Kapital die Höhe der Altersleistung des sich im Ruhestand befindenden Anspruchsberechtigten.

Diese beiden Systeme unterscheiden sich nicht grundsätzlich. Das Umlageverfahren beruht auf der demographischen Entwicklung, während das Kapitaldeckungsverfahren von der Ertragsentwicklung der Finanzmärkte abhängt. Überdies sei betont, dass dieser Ertrag letztendlich ebenfalls von der demographischen Entwicklung abhängt. Je mehr Rentner und je weniger Erwerbstätige es gibt, desto weniger Geld wird an den Finanzmärkten angelegt, da die Rentner eher dazu neigen, ihre Vermögenswerte zu verkaufen, während immer weniger Erwerbstätige sparen und ihr Erspartes anlegen können.

Der unbestreitbare Vorteil des Umlageverfahrens besteht in der Möglichkeit der Einführung sozialer Elemente, d.h. in der Anpassung der Renten an die Gesamtentwicklung der Löhne und an die Lebenshaltungskosten. Diese Anpassung ist beim Kapitaldeckungsverfahren nicht möglich.

(Letzte Aktualisierung am 16.05.2023)

Was versteht man unter reiner Umlageprämie?

Als reine Umlageprämie bezeichnet man das Verhältnis zwischen den jährlichen Ausgaben und der jährlichen Masse der beitragspflichtigen Einkünfte. Mit anderen Worten: Sie stellt das Verhältnis zwischen den jährlichen laufenden Ausgaben und den gesamten beitragspflichtigen Löhnen, Gehältern und Einkommen dar, die den jährlichen Beitragseinnahmen der Nationalen Rentenversicherungskasse zugrunde liegen. 2024 beläuft sich diese Prämie auf 23,11 % und bleibt demnach niedriger als der auf 24 % festgesetzte Beitragssatz.

(Letzte Aktualisierung am 19.01.2026)

Was versteht man unter Belastungskoeffizient?

Der Belastungskoeffizient ist ein im Rentenbereich häufig verwendeter Indikator. Er bezeichnet die Anzahl der Rentner pro 100 beitragszahlender Erwerbstätigen. Ein Belastungskoeffizient von 25 % bedeutet somit, dass auf 4 Erwerbstätige ein Rentner kommt. Ein Belastungskoeffizient von 150 % bedeutet, dass es mehr Rentner als Erwerbstätige gibt (und zwar kommen auf einen Erwerbstätigen 1,5 Rentner). 2023 beläuft sich dieser Koeffizient auf 43,5 %.

(Letzte Aktualisierung am 03.01.2025)

Wie wird die Ersatzquote definiert?

Die Ersatzquote lässt sich entweder als das Verhältnis zwischen der Rente und dem letzten Erwerbseinkommen zum Zeitpunkt des Renteneintritts oder als das Verhältnis zwischen dem durchschnittlichen Rentenniveau in der Rentenbezugszeit und dem durchschnittlichen Einkommensniveau in der Zeit der Erwerbstätigkeit definieren. Bezieht eine Person eine Rente von 2.250 € und lag ihr letzter Lohn bei 3.000 €, beträgt die Ersatzquote 75 %.

(Letzte Aktualisierung am 16.05.2023)

Was sind die Finanzierungsquellen der allgemeinen Rentenversicherung?

Die Ausgaben der Nationalen Rentenversicherungskasse (CNAP) werden hauptsächlich durch die Beiträge gedeckt, ergänzt durch Kapitalerträge und sonstige Einnahmen. Seit 1. Januar 1985 liegt der Gesamtbeitragssatz bei 24 % des beitragspflichtigen Erwerbseinkommens. Die Beitragsbemessungsgrenze beträgt das 5-fache des sozialen Mindestlohns.

Die 24 % verteilen sich wie folgt: 8 % zu Lasten des Arbeitnehmers, 8 % zu Lasten des Arbeitgebers und 8 % zu Lasten des Staates. Für Selbstständige beläuft sich der Beitragssatz auf 16 %, was der Summe der Arbeitnehmer- und dem Arbeitgeberanteile entspricht, dazu kommen 8 % die vom Staat getragen werden.

Es sei darauf hingewiesen, dass die Empfänger einer Altersrente, die nach dem vollendeten 65. Lebensjahr eine selbstständige Tätigkeit ausüben, nicht der Versicherungspflicht unterstehen. Sofern der Empfänger einer Altersrente nach dem vollendeten 65. Lebensjahr eine nicht selbstständige Tätigkeit ausübt, erfolgt die Beitragszahlung wie im Falle der Versicherungspflicht. Letzterer hat auf Antrag dann Anspruch auf die Erstattung der nach Vollendung seines 65. Lebensjahres entrichteten Beiträge. Die Erstattung erfasst ausschließlich den dem Versicherten obliegenden Anteil der Beiträge und wird nicht an den Indexstand der Lebenshaltungskosten angepasst Die Erstattung kann für jedes Kalenderjahr beantragt werden.

Was versteht man unter der gesetzlichen Altersrente?

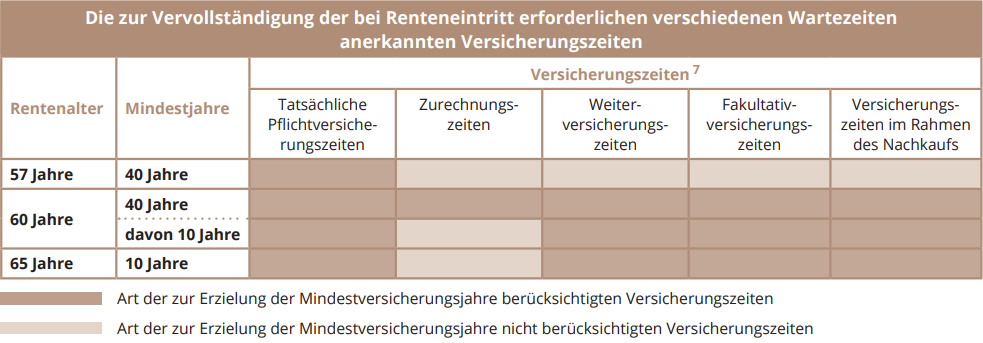

Auf eine Altersrente hat jeder Versicherte Anspruch, der das 65. Lebensjahr vollendet hat und 120 Monate tatsächliche Pflichtversicherungszeiten, Versicherungszeiten im Rahmen einer Weiterversicherung, einer Fakultativversicherung oder im Rahmen des Nachkaufs von Versicherungszeiten nachweisen kann.

(Letzte Aktualisierung am 16.05.2023)

Was versteht man unter vorgezogener Altersrente?

Auf eine vorgezogene Altersrente ab Vollendung des 57. Lebensjahres hat jeder Versicherte Anspruch, der 480 Monate tatsächliche Pflichtversicherungszeiten nachweisen kann.

Auf eine vorgezogene Altersrente ab Vollendung des 60. Lebensjahres hat jeder Versicherte Anspruch, der 480 Monate tatsächliche Pflichtversicherungszeiten, Versicherungszeiten im Rahmen einer Weiterversicherung, einer Fakultativversicherung, im Rahmen des Nachkaufs von Versicherungszeiten oder in Form von Zurechnungszeiten nachweisen kann, von denen mindestens 120 Monate tatsächliche Pflichtversicherungszeiten, Versicherungszeiten im Rahmen einer Weiterversicherung, einer Fakultativversicherung oder im Rahmen des Nachkaufs von Versicherungszeiten sind.

Ab Juli 2026 müssen Versicherte, die keine 480 Monate Pflichtversicherungszeit nachweisen können, ihre Versicherungslaufbahn um mehrere Monate verlängern, um vorzeitig in Rente gehen zu können. Sobald die Altersvoraussetzung (>60 Jahre) und die Beitragsvoraussetzung (insgesamt 480 Monate, ohne 480 Monate Pflichtversicherung) erfüllt sind, müssen die Versicherten ihre Versicherungslaufbahn um Pflichtversicherungs-, Weiterversicherungs- oder freiwillige Versicherungszeiten verlängern:

um 1 Monat, wenn sie die doppelte Voraussetzung nach Juli 2026 erfüllen;

um 2 Monate, wenn sie die doppelte Voraussetzung im Jahr 2027 erfüllen;

um 4 Monate, wenn sie die doppelte Voraussetzung im Jahr 2028 erfüllen;

um 6 Monate, wenn sie die doppelte Voraussetzung im Jahr 2029 erfüllen; oder

um 8 Monate, wenn sie die doppelte Voraussetzung ab 2030 erfüllen.

Eine Verlängerung der Berufslaufbahn ist weder für Versicherte erforderlich, die nach einer Vorruhestandsentschädigungsphase für Schicht- und Nachtarbeiter oder für Vorruhestandsanpassungen in vorgezogene Altersrente treten, noch für Arbeitnehmer, die vor dem 1. Juli 2026 in den progressiven Vorruhestand treten.

(Letzte Aktualisierung am 19.01.2026)

Was ist der Unterschied zwischen der vorgezogenen Altersrente und dem Vorruhestand?

Die vorgezogene Altersrente wird gemeinhin gerne mit dem Vorruhestand verwechselt. Diese Verwechslung entstand aus der Einführung der vorgezogenen Rente mit 57 Jahren, die nach der Einführung des Vorruhestands

erfolgte, der ebenfalls ab 57 Jahren gewährt werden kann.

Es besteht jedoch ein grundlegender Unterschied zwischen diesen beiden Arten von Einkünften: Die Altersrente vor Vollendung des 65. Lebensjahres gehört zur Rentenversicherung, während der Vorruhestand, der auf 3 Jahre begrenzt ist, insbesondere ein Instrument zur Bekämpfung von Arbeitslosigkeit darstellt und demnach den Versicherungsjahren gleichgestellt ist, die für die Altersrente angerechnet werden.

Es gibt mehrere Arten des Vorruhestands:

den Anpassungsvorruhestand (anwendbar auf das Personal von Unternehmen in wirtschaftlichen Schwierigkeiten);

den Vorruhestand für Schichtarbeiter und Nachtarbeiter (anwendbar auf Arbeitnehmer, die nachweisen können, dass sie unter diesen Bedingungen gearbeitet haben);

die Altersteilzeit (Umwandlung eines Vollzeitarbeitsplatzes in eine Teilzeitstelle unter denselben Bedingungen wie beim Solidaritätsvorruhestand).

Das Eintrittsalter in den Vorruhestand muss bei mindestens 57 Jahren liegen. Um Anspruch auf den Vorruhestand zu haben, muss der Arbeitnehmer Anspruch auf eine Altersrente oder auf eine vorgezogene Altersrente innerhalb 3 Jahren haben.

(Letzte Aktualisierung am 16.05.2023)

Was umfassen die verschiedenen Versicherungszeiten?

Was umfasst die tatsächliche Pflichtversicherung?

Alle Personen, die in Luxemburg eine vergütete nicht selbstständige oder selbstständige Erwerbstätigkeit ausüben oder mit solchen Erwerbstätigkeitszeiten gleichgestellte Zeiten nachweisen können, sind im allgemeinen Rentenversicherungssystem pflichtversichert.

Die Erwerbstätigkeit von Seeleuten auf Seeschiffen unter luxemburgischer Flagge, die von luxemburgischen Staatsangehörigen, den Staatsangehörigen von Ländern, mit denen Luxemburg einen bi- oder multilateralen Sozialversicherungsvertrag abgeschlossen hat, oder von in Luxemburg ansässigen Personen ausgeübt wird, ist einer Erwerbstätigkeit im Großherzogtum Luxemburg gleichgestellt. Gleiches gilt für Tätigkeiten, die in Beteiligung an einer friedenserhaltenden Maßnahme internationaler Organisationen ausgeübt werden.

Diese tatsächlichen Versicherungszeiten sind Zeiten, die sowohl für den Erwerb des Rentenanspruchs (Wartezeit) als auch für die Rentenberechnung zählen.

Als Erwerbstätigkeitszeiten oder gleichgestellte Zeiten, für die Beiträge gezahlt wurden, werden berücksichtigt:

Zeiten, in denen eine nicht selbstständige Erwerbstätigkeit ausgeübt worden ist;

Zeiten, in denen eine selbstständige Erwerbstätigkeit ausgeübt worden ist;

Zeiten, für die ein Ersatzeinkommen gezahlt worden ist, auf dem Beiträge für die Rentenversicherung erhoben werden (Krankengeld, Mutterschaftsgeld, Arbeitslosengeld, Vorruhestandsgeld);

Zeiten, in denen Mitglieder von Religionsgemeinschaften und ihnen gleichgestellte Personen eine Tätigkeit zum Wohle von Kranken oder im Interesse des Gemeinwohls ausgeübt haben;

Zeiten, die den im Rahmen einer praktischen Lehre vergüteten Berufsausbildungszeiten nach Vollendung des 15. Lebensjahres entsprechen;

Zeiten, in denen von Ehegatten oder eingetragenen Lebenspartnern oder bei landwirtschaftlichen Tätigkeiten von den Eltern und Verschwägerten bis einschließlich des dritten Grades eines Versicherten eine selbstständige Erwerbstätigkeit ausgeübt worden ist, vorausgesetzt, der Ehegatte oder eingetragene Lebenspartner, das Elternteil oder der Verschwägerte war mindestens 18 Jahre alt und hat dem Versicherten in einem solchen Maße notwendige Dienste geleistet, dass diese als Haupttätigkeit gelten können;

auf Antrag ein Zeitraum von 24 oder 48 Monaten, in dem Eltern eines oder mehrere Kinder in Luxemburg erzogen haben (Babyjahre);

Die Modalitäten für die Gewährung von Babyjahren

Der Betroffene muss eine tatsächliche Pflichtversicherungszeit von 12 Monaten im Verlauf der der Geburt oder Adoption des Kindes unter 4 Jahren vorausgehenden 36 Monate nachweisen. Dieser Referenzzeitraum wird erweitert, sofern und soweit er Zeiten überlagert, in denen der Betroffene ein oder mehrere Kinder in Luxemburg erzogen hat.

Für Grenzgänger wird die Residenzbedingung aufgehoben, falls kein anderes Land als Luxemburg die Kindererziehungszeiten berücksichtigt.

Der Zeitraum von 24 Monaten kann auf 48 Monate ausgedehnt werden, wenn der Betroffene in seinem Haushalt mindestens zwei weitere Kinder erzieht oder wenn das Kind eine dauerhafte Beeinträchtigung seiner körperlichen oder geistigen Fähigkeiten von mindestens 50% im Vergleich zu einem nicht beeinträchtigten Kind gleichen Alters aufweist.

Die Eltern bestimmen den Begünstigten der Versicherungszeit oder entscheiden sich gegebenenfalls durch einen gemeinsamen Antrag für die Aufteilung der Versicherungszeit. Diese Entscheidung kann nicht abgeändert werden. Haben sich die Eltern nicht geeinigt und kann der antragstellende Elternteil nicht nachweisen, dass er ausschließlich für die Erziehung des Kindes zuständig war, wird der Zeitraum zwischen den beiden Elternteilen zur Hälfte aufgeteilt.

Sollte der Betroffene während dem Zeitraum wo er Anspruch auf Babyjahre hat weiterhin in Vollzeit arbeiten, werden die Arbeitsmonate bei den Pflichtversicherungszeiten berücksichtigt, die Vorrang vor den Ausbildungszeiten haben. Beantragt dieselbe Person vor dem Rentengesuch bei der Pensionskasse Babyjahre, so werden diese, sofern die Voraussetzungen erfüllt sind, in Form eines “zusätzlichen fiktiven Einkommens” berücksichtigt. In der Praxis wird die Rente um etwa 140 Euro pro Monat und Kind erhöht.

Das Antragsformular ist auf der Internetseite der Nationalen Rentenversicherungskasse (Caisse nationale d’assurance pension – CNAP) verfügbar.

Zeiten, die im Rahmen der Entwicklungszusammenarbeit in Entwicklungsländern zurückgelegt worden sind;

Kriegszeiten für Opfer rechtswidriger Handlungen einer Besatzungsmacht;

Pflichtwehrdienstzeiten in der luxemburgischen Armee;

Zeiten, in denen eine Person an einer friedenserhaltenden Maßnahme internationaler Organisationen teilgenommen hat;

Zeiten, in denen eine Person freiwillig Dienst in der Armee geleistet hat;

Zeiten, in denen eine Person einer pflegebedürftigen Person Hilfestellung und Pflegedienste geleistet hat, ohne dass es sich dabei um eine Erwerbstätigkeit gehandelt hat;

Zeiten, in denen eine Person ein Kind rund um die Uhr oder ganztägig betreut hat und die Betreuung in einem nach gesetzlichen Vorschriften für die Beziehungen zwischen dem Staat und im sozialen, familiären und therapeutischen Bereich tätigen Einrichtungen anerkannten Träger stattgefunden hat;

Zeiten, in denen eine Person Freiwilligenarbeit geleistet hat;

Zeiten, in denen der Versicherte Elternurlaub in Anspruch genommen hat;

Zeiten, in denen eine Person eine seitens des Nationalen Olympischen Komitees von Luxemburg anerkannte Tätigkeit als Spitzensportler ausgeübt hat;

Beschäftigungszeiten behinderter Arbeitnehmer in einer Werkstatt für behinderte Menschen ab dem 1. Juni 2004;

Zeiten, in denen eine Person die Eingliederungszulage zum Einkommen zur sozialen Eingliederung (REVIS) erhalten hat (vorbehaltlich einer vorherigen 25-jährigen Pflichtversicherungszugehörigkeit);

Zeiten, in denen eine Person das Einkommen für Schwerbehinderte bezogen hat (vorbehaltlich einer 25-jährigen Pflichtversicherungszugehörigkeit).

Die im Hinblick auf eine berufliche Eingliederung oder Wiedereingliederung zurückgelegten Zeiten können ebenfalls angerechnet werden.

Als Versicherungszeiten, allerdings nur zur Auffüllung der für die vorgezogene Altersrente ab dem vollendeten 60. Lebensjahr und für die Mindestrente erforderlichen Wartezeit und zum Erwerb des Anspruchs auf die pauschalen Rentensteigerungen, werden die folgenden Zeiten berücksichtigt, sofern sie nicht anderweitig in einem luxemburgischen oder ausländischen Rentensystem angerechnet werden:

Zeiten, in denen eine Invalidenrente gezahlt worden ist;

Studienzeiten oder Berufsausbildungszeiten, für die keine Ausbildungsvergütung geleistet worden ist, sofern diese Zeiten zwischen dem 18. und 27. Lebensjahr liegen. Hierunter fallen in Luxemburg oder im Ausland absolvierte Sekundar-, Hochschul- bzw. Universitätsstudien, Erwachsenenabendkurse des technischen oder Sekundarunterrichts, sowie für die Verleihung des Abschlusszeugnisses erforderliche Praktika. Diesen gleichgestellt sind krankheitsbedingte Unterbrechungszeiten, Ferienzeiten und am Ende des Studiums die Zeit zwischen dem Ende des Studienjahres und dem darauffolgenden 31. Oktober;

die Zeit der Anmeldefrist, die ein junger Arbeitssuchender vor Erwerb des vollen Arbeitslosengeldanspruchs erfüllen muss;

Zeiten, in denen ein Elternteil in Luxemburg ein oder mehrere Kinder bis zum vollendeten 6. Lebensjahr erzogen hat. Diese Zeiten müssen bei der Geburt von zwei Kindern mindestens 8 Jahre und bei der Geburt von drei Kindern mindestens 10 Jahre betragen. Die Altersgrenze wird auf 18 Jahre erhöht, wenn das Kind körperlich oder geistig behindert ist, sofern die Erziehung und Betreuung des Kindes keiner spezialisierten Trägereinrichtung übertragen wurde. Gewährt das Wohnland kein Erziehungsgeld, so berücksichtigt das Beschäftigungsland solche Zeiten, in denen die betreffende Person am Tag des Beginns der Kindererziehungszeit in diesem Land beschäftigt oder selbständig erwerbstätig war.

Bei diesen Erziehungszeiten wird davon ausgegangen, dass die Mutter das Kind erzogen hat. Der Vater kann jedoch in den nachstehenden Fällen den Gegenbeweis erbringen:

sofern er das Kind betreut hat;

sofern die Mutter eine Erwerbstätigkeit ausgeübt hat und der Vater das Kind betreut hat;

sofern der Vater allein mit dem Kind gelebt hat;

sofern beide Eltern gleichzeitig eine Erwerbstätigkeit ausgeübt haben und der Vater ein niedrigeres Einkommen bezogen hat oder, alternativ, jünger ist.

Die Nachweise können bis zu dem Zeitpunkt erbracht werden wo einer der Elternteile Anspruch auf eine Altersrente hat.

Versicherungszeiten, in denen vor dem 1. Januar 1993 eine beitragsfreie selbstständige Erwerbstätigkeit ausgeübt worden ist;

Erwerbstätigkeitszeiten bis zu maximal 15 Jahren Dauer in Luxemburg, die vor der Errichtung der alten Beitragsrentensysteme zurückgelegt worden sind, oder gemäß den geltenden gesetzlichen Bestimmungen dieser Rentensysteme von der Versicherungspflicht befreite Zeiten, sofern durch sie kein Anspruch auf andere Leistungen besteht und diese nach Vollendung des 14. Lebensjahres zurückgelegt wurden;

Zeiten ab dem 1. Januar 1990, in denen eine pflegebedürftige Person, die Pflegeleistungen, Sonderleistungen für Schwerbehinderte, eine Zulage zur Unfallrente wegen Bewegungsunfähigkeit oder eine Eingliederungszulage zum Einkommen zur sozialen Eingliederung (REVIS) bezog, gepflegt wurde;

Erwerbstätigkeitszeiten, die nach dem Recht des Herkunftslandes für Personen versicherungspflichtig sind, die vor Erwerb der luxemburgischen Staatsangehörigkeit den Status eines politischen Flüchtlings genossen haben, sofern sie vom Anspruch auf Leistungen jedes anderen internationalen oder ausländischen Systems ausgeschlossen sind;

Zeiten, in denen der behinderte Arbeitnehmer aus von ihm nicht zu verantwortenden Gründen nicht in einer Werkstatt für behinderte Menschen beschäftigt werden konnte, sowie Zeiten, in denen der Betroffene nach Vollendung des 18. Lebensjahres infolge einer körperlichen oder geistigen Behinderung nicht dazu in der Lage war, seinen Lebensunterhalt selbst zu bestreiten. Diese Zeiten müssen vor dem 1. Juni 2004 liegen.

Was umfassen die Weiterversicherung und die Fakultativversicherung?

Was versteht man unter Weiterversicherung ?

Personen, die innerhalb des Zeitraums von 3 Jahren vor dem Verlust der Pflichtmitgliedschaft oder der Einschränkung der Erwerbstätigkeit 12 Pflichtversicherungsmonate nachweisen können, können die Fortsetzung oder die Ergänzung ihres Versicherungsverhältnisses beantragen. Der Referenzzeitraum von 3 Jahren wird ausgedehnt, sofern und soweit er Zurechnungszeiten, frühere Weiterversicherungszeiten oder Anspruchszeiten auf den Zuschlag zum Einkommen zur sozialen Eingliederung (REVIS) oder zum Einkommen für schwerbehinderte Personen überlagert. Der entsprechende Antrag ist innerhalb von 6 Monaten nach Verlust der Pflichtmitgliedschaft bei der Zentralstelle der Sozialversicherungen (CCSS) für das zuletzt auf den Versicherten zutreffende System zu stellen.

Diese 6-monatige Frist ist jedoch von dem Tag, an dem ein Antrag auf Invalidenrente gestellt wird, bis zu dem Tag, an dem ein rechtskräftiger Bescheid ergeht, ausgesetzt. Die Weiterversicherung muss einen fortlaufenden Zeitraum abdecken.

Das Anfrageformular ist auf der Internetseite der Zentralstelle der Sozialversicherungen (Centre commun de la sécurité sociale – CCSS) verfügbar.

Personen, die die Voraussetzungen für die Weiterversicherung nicht erfüllen, können sich für Versicherungszeiten, in denen sie aus familiären Gründen keine oder eine eingeschränkte Erwerbstätigkeit ausüben, nach positiver Stellungnahme des kontrollärztlichen Dienstes der Sozialversicherung über die Fakultativversicherung versichern lassen.

Hierzu müssen die Betroffenen die nachstehenden Voraussetzungen erfüllen:

mindestens 12 Monate im Rahmen tatsächlicher Pflichtversicherungszeiten versichert gewesen sein;

das 65. Lebensjahr noch nicht vollendet und zum Antragszeitpunkt keinen Anspruch auf eine persönliche Rente haben.

Unter denselben Voraussetzungen versichert der Staat Personen, die bei einer diplomatischen, wirtschaftlichen oder touristischen Vertretung Luxemburgs im Ausland beschäftigt sind, sofern diese nicht anderweitig rentenversichert sind.

Personen, die die oben genannten Voraussetzungen erfüllen, können sich für Ehezeiten (oder Partnerzeiten), Erziehungszeiten für minderjährige Kinder und Hilfs- und Pflegezeiten für eine als pflegebedürftig anerkannte Person über die Fakultativversicherung versichern lassen. Hierzu müssen sie einen schriftlichen Antrag an die Zentralstelle der Sozialversicherungen (CCSS) richten. Ebenso wie die Weiterversicherung muss auch die freiwillige Versicherung einen fortlaufenden Zeitraum abdecken.

Das Anfrageformular ist auf der Internetseite der Zentralstelle der Sozialversicherungen (Centre commun de la sécurité sociale – CCSS) verfügbar.

Wie wird die Beitragsbemessungsgrundlage ermittelt?

Die monatliche Beitragsbemessungsgrundlage darf den monatlichen sozialen Mindestlohn nicht unterschreiten und dessen 5-faches nicht überschreiten.

Innerhalb dieser Beträge kann der Betroffene die Bemessungsgrundlage der Weiterversicherung oder der Fakultativversicherung nach Belieben festlegen. Diese darf jedoch die nicht die auf den (monatlichen) Durchschnitt der 5 höchsten beitragspflichtigen Jahreseinkommen der Versicherungszeit festgesetzte Bemessungsgrenze, gegebenenfalls bis zur Höhe des doppelten monatlichen sozialen Mindestlohns erhöht, überschreiten.

Bei der Weiterversicherung und der Fakultativversicherung umfasst die Beitragsbemessungsgrundlage die Bemessungsgrundlage der Pflichtversicherung.

Durch das Gesetz vom 21. Dezember 2012 über die Reform der Rentenversicherung wurde darüber hinaus im Bereich der Weiterversicherung und der Fakultativversicherung eine neue Mindesthöhe für die monatliche Beitragsbemessungsgrundlage eingeführt. Somit kann der Versicherte von nun an in diesem Rahmen und für einen maximalen Zeitraum von 5 Jahren die Senkung der monatlichen Beitragsbemessungsgrundlage auf 1/3 des monatlichen sozialen Mindestlohns beantragen. Nach Ablauf des maximalen Zeitraums von 5 Jahren muss die Beitragshöhe des Versicherten erneut mindestens der Bemessungsgrundlage des monatlichen sozialen Mindestlohns entsprechen.

Die großherzogliche Verordnung vom 13. März 2013 schafft hingegen für freiwillig Versicherte die Möglichkeit ab, sich lediglich über einen Zeitraum von 4 Monaten pro Kalenderjahr zu versichern. Der Versicherte muss mit seiner freiwilligen Versicherung das gesamte Jahr abdecken. Eine in der großherzoglichen Verordnung vorgesehene Übergangsbestimmung ermöglicht jedoch den Versicherten, die eine nicht fortlaufende freiwillige Versicherung abgeschlossen haben, die weniger als 12 Monate pro Geschäftsjahr abdeckt, vor Einführung der neuen Option zwischen der Aufrechterhaltung ihres früheren Systems oder der Ausübung der neuen Option in Bezug auf eine 60-monatige freiwillige Versicherung auf Grundlage einer Beitragsbemessungsgrundlage von 1/3 des sozialen Mindestlohns zu wählen.

Die im Rahmen der Weiterversicherung und der Fakultativversicherung gezahlten Beiträge sind steuerlich absetzbar (Artikel 110 des geänderten Gesetzes vom 4. Dezember 1967 über die Einkommensteuer).

Was versteht man unter Nachkauf von Versicherungszeiten?

Personen, die ihre Erwerbstätigkeit aus familiären Gründen aufgegeben oder eingeschränkt haben, oder ein ausländisches Rentenversicherungssystem verlassen haben, das nicht durch einen bi- oder multilateralen Sozialversicherungsvertrag gedeckt ist, oder ein Rentenversicherungssystem einer internationalen Organisation, das keine Nachkaufpauschale oder deren versicherungsmathematischen Gegenwert vorsieht, können diese Zeiten durch einen einzigen Nachkauf für denselben Zeitraum versichern oder ergänzen, vorausgesetzt, sie sind im Großherzogtum Luxemburg wohnhaft, waren mindestens 12 Monate pflichtversichert und haben zum Zeitpunkt des Antrags weder das 65. Lebensjahr bereits vollendet noch Anspruch auf eine persönliche Rente.

Der Antrag auf Nachkauf von Versicherungszeiten ist bei der Nationalen Rentenversicherungskasse (CNAP) zu stellen, die für die Bearbeitung des Antrags zuständig ist.

Das Anfrageformular ist auf der Internetseite der Nationalen Rentenversicherungskasse (Caisse nationale d’assurance pension – CNAP) verfügbar.

Die rückwirkend zu deckenden Versicherungszeiten dürfen nicht vor dem 18. Lebensjahr liegen und die nachstehenden Zeiten nicht überschreiten:

die Ehezeiten (oder Partnerzeiten);

die Erziehungszeiten für ein minderjähriges Kind;

die Hilfs- und Pflegezeiten für eine als pflegebedürftig anerkannte Person oder eine Person, die Pflegeleistungen, Sonderleistungen für Schwerbehinderte, eine Zulage zur Unfallrente wegen Bewegungsunfähigkeit oder eine Eingliederungszulage zum Einkommen zur sozialen Eingliederung (REVIS);

die Versicherungszeiten bei einem ausländischen Rentenversicherungssystem oder bei einem Rentenversicherungssystem einer internationalen Organisation;

die Zeiten, für die Anspruch auf Zahlung einer Entschädigung für verheiratete Beamtinnen bestanden hat, die vor Eintritt des Rentenanspruchs aus dem Dienst ausgeschieden sind (diese Bestimmung wurde durch ein Gesetz vom 25. Juli 1985 aufgehoben), sowie die gleichen Zeiten, die den Bestimmungen der sonstigen besonderen Übergangssysteme unterliegen;

die Beschäftigungszeiten bei einer diplomatischen, wirtschaftlichen oder touristischen Vertretung Luxemburgs im Ausland vor dem 1. September 2000.

Die Nationale Rentenversicherungskasse (CNAP) kann vom Antragsteller die Einreichung von Belegen für die oben genannten Zeiten verlangen. Die unter den Punkten 1. bis 3. vorgesehenen Anrechnungszeiten können sich mit Pflichtversicherungszeiten überschneiden, die entsprechenden Versicherungsmonate werden jedoch nur einmal gezählt. Dies gilt ebenfalls für die in einem besonderen Übergangsrentensystem zurückgelegten Zeiten.

Wie wird die Beitragsbemessungsgrundlage festgelegt?

Für einen rückwirkend zu deckenden Versicherungsmonat in einer der unter 1. bis 3. und unter 5. vorgesehenen Anrechnungszeiten wird auf Antrag des Betroffenen ein Einkommen in Höhe des bei der Nationalen Rentenversicherungskasse (CNAP) in diesen Zeiten geltenden beitragspflichtigen Mindesteinkommens oder einem Vielfachen von 1,5, 2,0 oder 2,5 dieses Mindesteinkommens angerechnet. In keinem Fall dürfen die im Rahmen der Pflichtversicherung und im Rahmen des Nachkaufs von Versicherungszeiten verbuchten Einnahmen das im betreffenden Kalenderjahr bei der Nationalen Rentenversicherungskasse (CNAP) geltende maximale beitragspflichtige Einkommen übersteigen.

Der für die rückwirkende Deckung von Versicherungszeiten zu entrichtende Betrag wird für die oben genannten Einkünfte nach dem zum Zeitpunkt der Antragstellung geltenden Gesamtbeitragssatz berechnet.

Der Nennbetrag der so berechneten Beiträge wird um Zinseszinsen zu einem jährlichen Satz von 4 % erhöht. Die Zinsen sind ab dem Jahr, das auf das rückwirkend zu deckende Jahr folgt und bis zum Ende des Jahres, das der Antragstellung vorausgeht, jeweils für das volle Jahr fällig. Die Beitragslast wird zwischen dem Betroffenen und dem Staat aufgeteilt, wobei der Betroffene 2/3 und der Staat 1/3 übernimmt.

Die Berechnung der Rentenbeiträge aus dem Nachkauf von Versicherungszeiten wird mit Hilfe eines Formulars der CNAP festgelegt.

Die im Rahmen des Nachkaufs von Versicherungszeiten gezahlten Beiträge sind steuerlich absetzbar (Artikel 110 des geänderten Gesetzes vom 4. Dezember 1967 über die Einkommensteuer).

Wie verhält es sich mit dem Nachkauf von Versicherungszeiten im Falle einer Scheidung?

Seit dem 1. November 2018 und der Scheidungsreform haben Ehegatten, die eine berufliche Pause eingelegt haben, die Möglichkeit, diese Jahre für den Ruhestand zurückzukaufen, wobei die Hälfte davon zu Lasten des ehemaligen Ehegatten geht; dies ist jedoch an bestimmte Bedingungen geknüpft.

In der Tat erlaubt die Gesetzgebung nun, dass im Falle der Aufgabe oder Einschränkung der beruflichen Tätigkeit durch einen Ehegatten während der Ehe für einen Zeitraum, der spätestens zum Zeitpunkt des Scheidungsantrags endet, der Ehegatte vor dem Scheidungsurteil und unter der Voraussetzung, dass er zum Zeitpunkt des Antrags das Alter von 65 Jahren nicht überschritten hat, das Gericht ersuchen kann, einen Referenzbetrag für den rückwirkenden Rückkauf zu berechnen oder berechnen zu lassen, der auf der Differenz zwischen dem jeweiligen Einkommen der Ehegatten während des Zeitraums der Einstellung oder Reduzierung der beruflichen Tätigkeit basiert.

Der erwerbstätig gebliebene Ehepartner steuert die Hälfte bei, sofern genügend Geld vorhanden ist (d.h. im Rahmen des Vermögens, das aus gemeinsamem oder ungeteiltem Vermögen besteht, das nach Begleichung der Verbindlichkeiten zur Verfügung steht).

Ein Ehepartner, der seine Tätigkeit aufgegeben oder reduziert hat, kann auf diesen rückwirkenden Rückkauf verzichten. Dieser Verzicht kann bis zum Scheidungsurteil erfolgen, darf jedoch nicht vor Einreichung des Scheidungsantrags stattfinden.

(Letzte Aktualisierung am 16.05.2023)

Wie sind die Berechnungseinheiten für die Versicherungszeiten festgelegt?

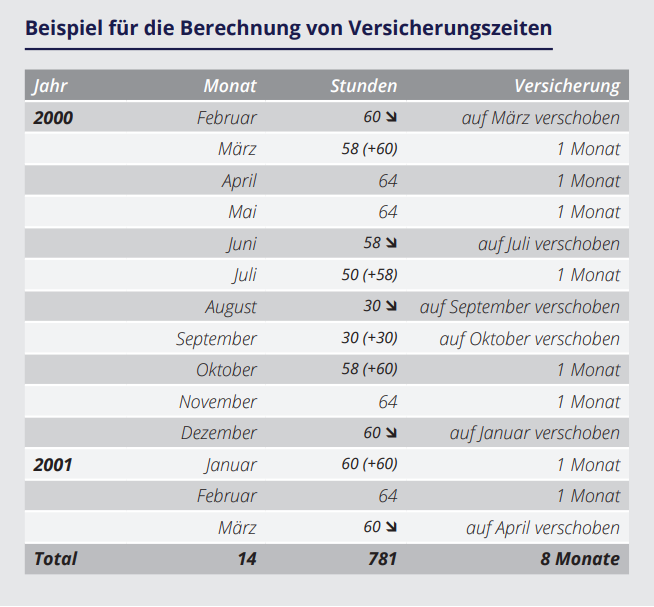

Die Versicherungszeiten werden in Kalendermonaten gezählt. Als voller Monat zählt der Teil eines Monats, dem im Falle von Zeiten der nicht selbstständigen Erwerbstätigkeit oder diesen gleichgestellten Zeiten mindestens 64 Arbeitsstunden oder andernfalls 10 Kalendertage entsprechen. Die unter dieser Grenze liegenden Teile eines Monats werden auf die folgenden Monate übertragen und für den ersten Monat angerechnet, in dem die Gesamtzahl der Arbeitsstunden einschließlich des Übertrags die vorgesehene Mindeststundenzahl überschreitet. Löhne, Gehälter und Einkünfte werden hingegen für den Monat angerechnet, auf den sie sich beziehen. Fallen jedoch mehrere Versicherungszeiten (Pflichtversicherung, Weiterversicherung, Fakultativversicherung, Nachkauf von Versicherungszeiten) in einen Monat, wird höchstens ein Monat angerechnet. Erforderlichenfalls werden die Monate in Jahre und die Zwölftel in Dezimalzahlen umgerechnet.

Vor dem 1. Januar 1988 wurden die im Arbeitersystem zurückgelegten Versicherungszeiten in Tagen gezählt: Die Umwandlung von Versicherungstagen in Versicherungsmonate erfolgte durch das Teilen der Gesamtzahl der zurückgelegten Tage durch den Faktor 22,5.

Was ist mit der Rückerstattung der ausgezahlten Beiträge?

Personen, die eine Auszahlung der Beiträge erhalten haben, können die ursprünglich an die entsprechenden Versicherungszeiten geknüpften Rechte wieder aufleben lassen, indem sie den Betrag der ausgezahlten Beiträge rückerstatten, sofern sie zum Zeitpunkt der Antragstellung weder das 65. Lebensjahr überschritten noch Anrecht auf eine persönliche Rente haben.

Die Rückerstattung beinhaltet den Betrag der ausgezahlten Beträge, aufgewertet durch Zinseszins von 4% pro volles Jahr, berechnet ab dem Jahr, welches dem der Beitragsauszahlung folgt bis zum Ende des Jahres, welches dem der Rückerstattung der Beiträge vorausgeht. Der auf diese Weise festgesetzte Betrag ist unter Androhung der Verwirkung innerhalb von 3 Monaten nach Zustellung des Bescheids zu zahlen.

Zu bemerken bleibt jedoch, dass die mit dem nicht ausgezahlten Teil verknüpften Rechte in jedem Fall durch die Zurücklegung einer neuen Versicherungszeit von 48 Monaten im Rahmen der Pflichtversicherung, der Weiterversicherung oder der Fakultativversicherung wieder aufleben.

Die zurückerstatteten Beiträge sind steuerlich absetzbar (geändertes Gesetz vom 4. Dezember 1967 über die Einkommensteuer).

Das Anfrageformular ist auf der Internetseite der Nationalen Rentenversicherungskasse (Caisse nationale d’assurance pension – CNAP) verfügbar.

Welche Schritte müssen Sie für die Beantragung und die Auszahlung der Altersrente unternehmen?

Wie entsteht der Rechtsanspruch und die Zahlung?

Die Altersrente wird vom 65. Geburtstag des Versicherten an geleistet, oder – sofern die Anspruchsvoraussetzungen erst später erfüllt werden – von diesem Zeitpunkt an. Ein Versicherter, der am 7. Mai 1949 geboren ist, hat somit ab 7. Mai 2014 Anspruch auf die Regelaltersrente.

Die vorgezogene Altersrente wird erst ab dem Tag nach dem Ablauf des Anspruchs des Versicherten auf seine beruflichen Einkünfte geleistet. Im Falle der Fortsetzung einer nicht selbstständigen Tätigkeit, wird die Rente ab dem ersten Tag des Monats nach dem Monat der Antragstellung geleistet, jedoch frühestens ab dem Monat, in dem die Vergütung, die auf den Durchschnitt der 5 höchsten beitragspflichtigen Jahreseinkommen der Versicherungszeit festgesetzte Obergrenze unterschreitet (diese Grenze kann nicht kleiner sein als der mit 50 % erhöhte Referenzbetrag: 3.961,04€ im Monat am 1. Januar 2026).

Die Altersrente wird monatlich im Voraus ausgezahlt. Die Zahlungen erfolgen in Euro auf zwei Dezimalstellen genau. Die Zahlung erfolgt durch Überweisung auf ein Bankkonto des Anspruchsberechtigten. Die Rente wird bis zum Ende des Monats geleistet, in dem der Berechtigte gestorben ist. Gegebenenfalls zu viel geleistete Monatsbeiträge für die Monate nach dem Tod müssen zurückgezahlt werden. Fällige Rentenbeträge (Zahlungsrückstand), die sich gegebenenfalls auf einen Zeitraum vor dem Tod beziehen und noch nicht geleistet worden sind, werden vorrangig an den nicht getrenntlebenden überlebenden Ehegatten oder eingetragenen Lebenspartner ausgezahlt und andernfalls an die Erben in gerader Linie bis zum zweiten Grad, d.h. an die Kinder, Enkel, Eltern und Großeltern.

Wie ist die Altersrente für gebietsansässige Personen zu beantragen?

An dieser Stelle sei darauf hingewiesen, dass sämtliche Sozialversicherungsleistungen generell nur auf förmlichen Antrag des Betroffenen gewährt werden. Um unnötige Verzögerungen zu vermeiden, sollte der Antrag auf Altersrente zusammen mit den Nachweisen mehrere Monate vor dem Entstehen des Rechtsanspruchs bei der Nationalen Rentenversicherungskasse (CNAP) eingereicht werden.

Die Bearbeitungsdauer der Rentenanträge hängt von der Verfügbarkeit und Zuverlässigkeit der Grunddaten ab und kann demnach von Antrag zu Antrag erheblich variieren. Erfordert die Datenerhebung indessen umfangreiche Nachforschungen im Ausland, kann die Bearbeitung Monate dauern. Nach Abschluss der Bearbeitung wird die Rente durch einen rechtsmittelfähigen Bescheid gewährt oder abgelehnt.

Das Anfrageformular ist auf der Internetseite der Nationalen Rentenversicherungskasse (Caisse nationale d’assurance pension – CNAP) verfügbar.

Wie ist die Altersrente für Grenzgänger zu beantragen?

Grenzgänger entrichten ihre Beiträge im Land des Arbeitsortes (im vorliegenden Fall in Luxemburg) und genießen daher dieselben Rechte wie gebietsansässige Arbeitnehmer. In Bezug auf die Sozialversicherung gelten die Rechtsvorschriften des Landes des Arbeitsortes.

Zum Zeitpunkt des Renteneintritts werden alle in einem Mitgliedstaat der Europäischen Union (EU) und der Europäischen Freihandelsassoziation (EFTA, das bedeutet Island, Norwegen, Liechtenstein und die Schweiz) zurückgelegten Beitragszeiten zum Erwerb des Rentenanspruchs und zur Berechnung der Altersrente berücksichtigt und addiert. Die Staaten sind demnach dazu verpflichtet, die in anderen Ländern zurückgelegten Versicherungszeiten zu berücksichtigen. Durch diesen Grundsatz der Zusammenrechnung von Versicherungszeiten wird gewährleistet, dass die Zeiten der Versicherung oder Erwerbstätigkeit in einem Staat bei Bedarf berücksichtigt werden, um Leistungsansprüche in einem anderen Staat zu begründen (die Regeln für die Zusammenrechnung von Versicherungszeiten sind auch im Rahmen bilateraler Abkommen anwendbar).

Ein Versicherter, der in Rente gehen will, stellt seinen Rentenantrag direkt bei der Rentenkasse seines Wohnsitzlandes, die die entsprechenden Formulare an die zuständigen Träger in den betreffenden Ländern weiterleitet. Wenn die versicherte Person jedoch nie in ihrem Wohnland gearbeitet hat, muss der Antrag in dem Land gestellt werden, in dem sie zuletzt gearbeitet hat.

Das Eintrittsalter in die Altersrente richtet sich nach den nationalen Vorschriften. Dieses gesetzliche Renteneintrittsalter variiert von Land zu Land. Die staatliche Rente wird also nur dann gezahlt, wenn der Antragsteller die seitens der Rechtsvorschriften des betreffenden Landes vorgesehenen Bewilligungsvoraussetzungen erfüllt. Weist der Versicherte eine gemischte Versicherungszeit bei Rentenversicherungssystemen mit unterschiedlichem Renteneintrittsalter auf, wird ihm in jedem Land eine Teilrente bewilligt, deren Höhe und Zuerkennungszeitpunkt sich nach den in dem betreffenden Staat geltenden Bestimmungen richten.

Um auf eine Altersrente eines luxemburgischen Trägers Anspruch erheben zu können, muss der Versicherte mindestens ein Versicherungsjahr in Luxemburg und zusammen mit den in einem anderen Mitgliedstaat der Europäischen Union (EU) und der Europäischen Freihandelsassoziation (EFTA, das bedeutet Island, Norwegen, Liechtenstein und die Schweiz) zurückgelegten Versicherungszeiten mindestens 10 Versicherungsjahre geltend machen. Beläuft sich die Versicherungszeit auf weniger als ein Jahr, werden die Beitragsmonate in Luxemburg vom Träger des anderen Landes berücksichtigt, begründen jedoch keinen Anspruch auf Erhalt einer luxemburgischen Rente.

Nehmen wir das Beispiel eines Arbeitnehmers im Jahr 2022, der 30 Jahre in Luxemburg versichert war, wo das Renteneintrittsalter bei 65 Jahren liegt, und 5 Jahre in Frankreich, wo er mit 62 Jahren Anspruch auf eine Altersrente erheben kann. Sofern er mit 62 Jahren zu arbeiten aufhört, hat er seitens Frankreichs Anspruch auf eine relativ kleine Rente, die der Dauer der in diesem Staat zurückgelegten Versicherungszeiten entspricht (5/35). Danach muss er 3 weitere Jahre warten, bevor er auf eine relativ hohe luxemburgische Rente Anspruch hat (30/35). Er kann keinen Anspruch auf eine vorgezogene Altersrente ab Vollendung des 60. Lebensjahres in Luxemburg erheben, da er keine 40 Jahre versichert war. Zur Berechnung der 40 Jahre werden nicht nur die in Luxemburg sondern auch die in Frankreich zurückgelegten Versicherungszeiten berücksichtigt. Demnach ist beim Vorliegen einer solchen Situation besondere Aufmerksamkeit geboten.

Weiteres Beispiel: Ein in Belgien wohnhafter Grenzgänger war 40 Jahre berufstätig, davon 30 Jahre in Luxemburg. Er kann nun im Jahr 2022 die Rente ab 57 beantragen, dem Mindestalter für die vorgezogene Rente in Luxemburg. In diesem Fall erhält er nur den luxemburgischen Anteil seiner Rente, bis er das in Belgien geltende Renteneintrittsalter (2022 waren das 65 Jahre) erreicht hat.

(Letzte Aktualisierung am 16.05.2023)

Wie stellt man seinen Antrag?

Leistungen der Sozialversicherung werden grundsätzlich nur auf förmlichen Antrag des Betroffenen gewährt. Grenzgänger müssen ihren Antrag beim zuständigen Versicherungsträger ihres Wohnortes stellen. Dabei sind die Rechtsvorschriften des jeweiligen Landes zu beachten. Dieser Träger übernimmt gegebenenfalls die Weiterleitung der entsprechenden Formulare an die Versicherungsträger anderer beteiligter Länder (der Versicherte muss trotzdem angeben, dass er auch in einem anderen Land Beiträge entrichtet hat). Sollte der Versicherte jedoch nie in seinem Wohnsitzland gearbeitet haben, muss er seinen Antrag in dem Land stellen, in dem er zuletzt gearbeitet hat.

Beispiel

Herr Mustermann hat in Land A gewohnt und im Nachbarland B als Grenzgänger gearbeitet. Er hat in Land B Rentenbeiträge entrichtet. Es gibt mehrere Möglichkeiten:

wenn er zu dem Zeitpunkt, in dem er in Rente gehen will, in Land A wohnt, muss er seinen Antrag an den Rententräger in Land A richten (sofern er in diesem nie gearbeitet hat, erfolgt die Antragstellung beim Träger des Landes B);

wenn er in Land B wohnt, muss er sich an den Rententräger des Landes B wenden, an den er seine Rentenbeiträge entrichtet hat;

wenn er weder in dem einen noch dem anderen Land wohnt (d.h. weder in Land A noch in Land B), muss er seinen Antrag an den Rententräger richten, dem er zuletzt in Land B angehörte. Dieser wird seinen Antrag entsprechend an den oder die anderen betroffenen Träger weiterleiten.

Um unnötigen Versäumnissen vorzubeugen, ist es wichtig, den Antrag auf Altersrente einige Zeit vor dem Entstehen des Rechtsanspruchs beim zuständigen Träger einzureichen.

Abweichend vom oben beschriebenen Grundsatz kann der belgische, deutsche oder französische Grenzgänger, der von der luxemburgischen Kasse Krankengeld bezieht, beim Eintrittin die Rente seinen Rentenantrag bei der zuständigen luxemburgischen Rentenkasse stellen. Wenn der Grenzgänger auch in seinem Wohnsitzland versichert ist, setzt sich die luxemburgische Rentenkasse mit dem zuständigen Rentenversicherungsträger in dessen Wohnsitzland in Verbindung, um die Rentenansprüche in diesem Land zu prüfen.

(Letzte Aktualisierung am 16.05.2023)

Wie erfolgt die Zahlung der Rente?

Es gibt die nachstehenden drei Möglichkeiten:

hat der Grenzgänger weniger als ein Jahr im Großherzogtum Luxemburg eingezahlt und den Rest seiner Versicherungszeit im Land des Wohnsitzes zurückgelegt, muss die Rentenkasse des Wohnsitzlandes seine Rente in voller Höhe auszahlen;

war der Grenzgänger zum Teil im Großherzogtum Luxemburg und zum Teil in seinem Wohnsitzland oder in einem anderen Mitgliedstaat der Europäischen Union (EU) und der Europäischen Freihandelsassoziation (EFTA, das bedeutet Island, Norwegen, Liechtenstein und die Schweiz) berufstätig, so spricht man von einer „gemischten Versicherungszeit“; der Arbeitnehmer erhält eine Rente aus jedem einzelnen Staat, vorausgesetzt, er war in dem Land mindestens ein Jahr versichert;

war der Grenzgänger ausschließlich im Großherzogtum Luxemburg berufstätig, wird seine gesamte Rente von der luxemburgischen Rentenkasse gezahlt, auch wenn er in diesem Land nicht wohnt.

(Letzte Aktualisierung am 16.05.2023)

Wie wird die Rente berechnet?

Im Falle einer Versicherungszeit in einem einzigen Land, wird die Höhe der Rente nach Maßgabe der in diesem Staat geltenden Bestimmungen festgesetzt.

Bei einer gemischten Versicherungszeit erhält der Antragsteller von jedem Land, in dem er versichert war, eine Rente. Die Höhe der einzelnen Renten, auf die der Grenzgänger Anspruch hat, ist proportional zur Anzahl der in dem betreffenden Land zurückgelegten Beitragsjahre.

Jeder Staat, in dem der Grenzgänger versichert war, nimmt die folgende Rechnung vor:

Nationale Rente: Sie wird auf Grundlage der nationalen Rechtsvorschriften berechnet, wobei nur die Zeiten der Erwerbstätigkeit in dem Land berücksichtigt werden, die die Mindestversicherungszeit überschreiten;

Theoretischer Betrag: Der zuständige Versicherungsträger berechnet den theoretischen Rentenbetrag, auf den der Versicherte Anspruch hätte, wenn er alle Versicherungszeiten (einschließlich der ausländischen) nach den nationalen Rechtsvorschriften zurückgelegt hätte (bei Versicherungszeiten im Ausland dient der Jahresdurchschnitt der in Luxemburg bezogenen Gehälter, Löhne oder beitragspflichtigen Einkommen als Bezugsgröße für die luxemburgische Pensionskasse);

Proportionale Rente: Auf der Grundlage des theoretischen Betrages wird nun der tatsächliche Betrag entsprechend den tatsächlich nach den nationalen Rechtsvorschriften zurückgelegten Versicherungszeiten festgesetzt.

Die zuständige Rentenkasse zahlt dann die höchste der beiden Renten aus (im Allgemeinen die proportionale Rente) (diese Situation gilt nur im Falle eines autonomen Rechts, d.h. wenn der Rentenanspruch allein auf nationalen Versicherungsperioden beruht).

Beispiel

Die Versicherungszeit eines Versicherten ist wie folgt:

Frankreich (FR): 3 Jahre

Belgien (BE): 32 Jahre

Luxemburg (LU): 5 Jahre

Gesamt: 40 Jahre

Der Anteil, der den Übergang vom theoretischen Betrag zu dem tatsächlich seitens des luxemburgischen Trägers zu entrichtenden Betrag ermöglicht, entspricht folglich der nachstehenden Bruchrechnung:

Versicherungszeiten LU / (Versicherungszeiten LU + Versicherungszeiten FR + Versicherungszeiten BE) = 5/40 = 0,125

Folglich werden alle durch Addition ermittelten Rentenelemente (theoretischer Betrag) mit dem auf diese Weise berechneten Anteilsfaktor multipliziert.

(Letzte Aktualisierung am 16.05.2023)

Welche Rechtsmittel stehen zur Verfügung?

Die Nationale Rentenversicherungskasse (CNAP) beschließt über die Gewährung oder Ablehnung jedes Rentenantrags.

Sollte der Betroffene mit diesem Beschluss nicht einverstanden sein, so kann er Einspruch dagegen einlegen. Über den Einspruch entscheidet der Lenkungsausschuss der Nationalen Rentenversicherungskasse (CNAP). Der Beschluss des Lenkungsausschusses kann vor dem Schiedsgericht der Sozialversicherung angefochten werden. Der Rechtsbehelf hat keine aufschiebende Wirkung.

Erachtet das Schiedsgericht den Rentenantrag als begründet, legt er den Beginn der Rente fest. Sobald die Entscheidung über die grundsätzliche Stattgabe des Antrags rechtskräftig ist, setzt die Nationale Rentenversicherungskasse (CNAP) die Rentenhöhe fest. Das Schiedsgericht entscheidet bis zu einem Streitwert von 1.250 € in letzter Instanz und bei einem höheren Streitwert unter Vorbehalt der Berufung.

Gegen das Urteil des Schiedsgerichts der Sozialversicherung kann beim Obersten Schiedsgericht der Sozialversicherung Berufung eingelegt werden. Die Berufung hat aufschiebende Wirkung.

Alle Rechtsbehelfe müssen innerhalb einer Frist von 40 Tagen nach Zustellung des Beschlusses der Nationalen Rentenversicherungskasse (CNAP) oder des Urteils schriftlich eingelegt werden. Nach Ablauf dieser Frist ist der Rechtsbehelf nicht mehr zulässig und der Beschluss endgültig.

Bitte beachten Sie, dass die Versicherten jährlich eine Übersicht über ihre luxemburgische Versicherungskarriere erhalten, sofern sie im Vorjahr versichert waren. Den Betroffenen wird empfohlen, diesen Auszug auf ihre Richtigkeit zu überprüfen.

Die jährliche Altersrente setzt sich aus den proportionalen Steigerungen und den pauschalen Steigerungen zusammen. Die pauschalen Steigerungen werden in Abhängigkeit von der Versicherungsdauer gewährt und die proportionalen Steigerungen in Abhängigkeit von dem in der Versicherungszeit erzielten beitragspflichtigen Erwerbseinkommen.

Zu der Rente kommt die Jahresendzulage hinzu.

Die Renten werden zunächst nach dem Index 100 der Lebenshaltungskosten vom 1. Januar 1948 und dem Basisjahr 1984 berechnet. Dies ermöglicht einen Vergleich der Gehälter in den verschiedenen Jahren. Die Renten profitieren schließlich von einer doppelten Anpassung. Sie werden an die reale Lohnentwicklung (Aufwertung und Angleichung) und an die Lebenshaltungskosten (Indexierung) angepasst.

Die pauschalen Steigerungen werden in Abhängigkeit von der Versicherungsdauer gewährt und sind unabhängig vom Einkommensniveau des Versicherten. Zur Berechnung der Versicherungsdauer werden die tatsächlichen Pflichtversicherungszeiten, die Zeiten der Weiterversicherung, die Zeiten der Fakultativversicherung, der Nachkauf von Versicherungszeiten und die Zurechnungszeiten berücksichtigt.

Vor der Reform im Jahr 2012 belief sich der Betrag der pauschalen Steigerungen bei einer Versicherungszeit von 40 Jahren (480 Monaten) auf 23,5 % des Referenzbetrags. Dieser Referenzbetrag ist ein Parameter, der zur Bestimmung einer Reihe von Schwellenwerten für die Rentenberechnung dient. Er wurde beim Indexstand 100 des Lebenshaltungskostenindex am 1. Januar 1948 und für das Basisjahr 1984 auf 2.085€ pro Jahr festgelegt.

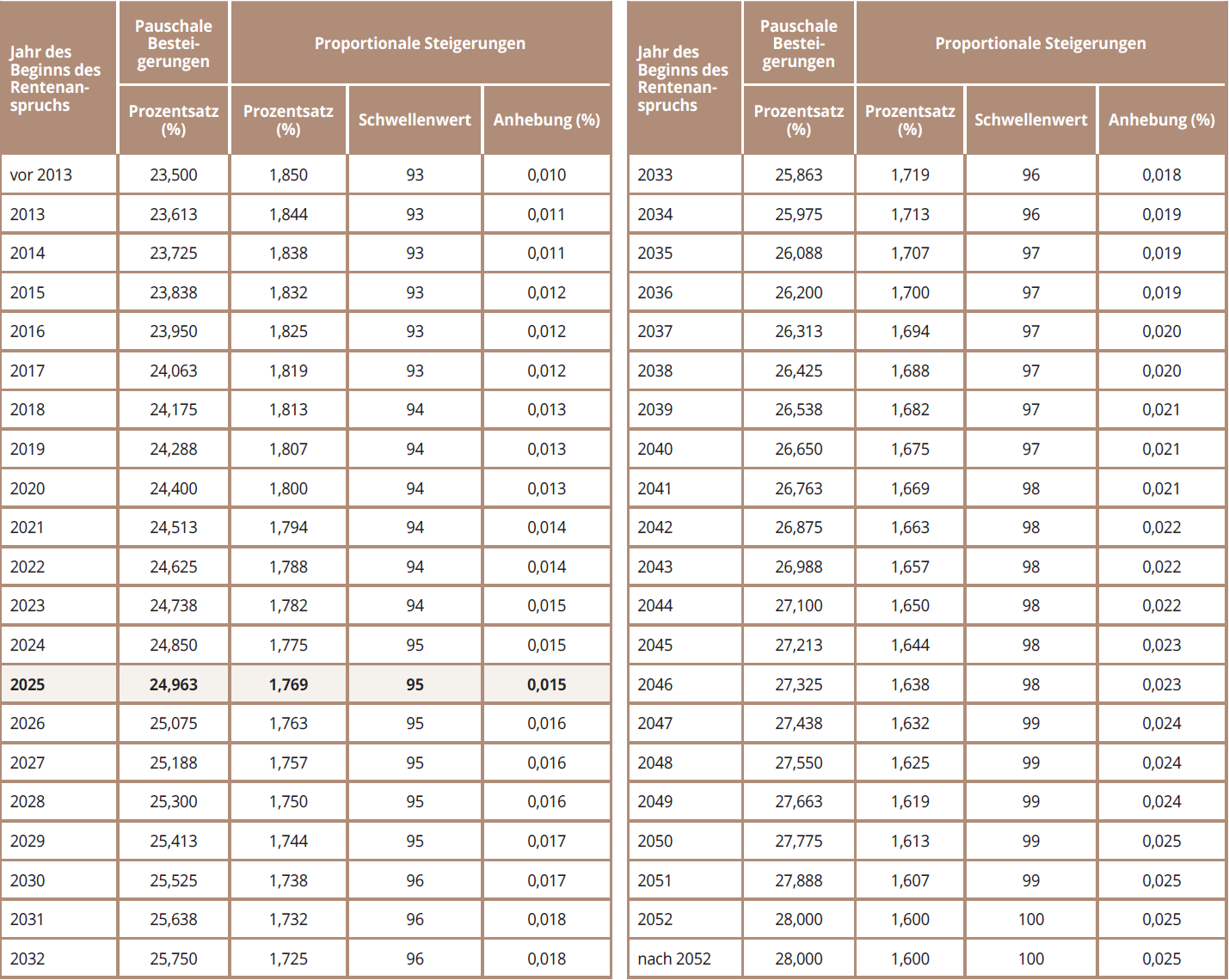

Durch das Gesetz vom 21. Dezember 2012 ist nun die schrittweise Anhebung der pauschalen Steigerungen in Abhängigkeit vom Jahr des Renteneintritts vorgesehen. Im Jahr 2026 beläuft sich der Betrag der pauschalen Steigerungen für eine vollständige Versicherungszeit (40 Jahre) auf 25,075 % des Referenzbetrags und wird bis zum Jahr 2052 auf 28 % erhöht. Dieser Betrag ist für alle Versicherten gleich.

Die pauschalen Steigerungen werden zu 1/40 pro vollendetem oder begonnenem Jahr erworben, wobei die Zahl der angerechneten Jahre 40 nicht übersteigen darf.

Somit erhält ein Versicherter, der 2026 in Rente geht und bei der Nationalen Rentenversicherungskasse (CNAP) eine Versicherungszeit von 33 Jahren und 3 Monaten nachweist, pauschale Steigerungen in Höhe von 34/40 von 522,81€, was 444,39€ entspricht (beim Indexstand 100 des Lebenshaltungskostenindex am 1. Januar 1948 und für das Basisjahr 1984). Dies entspricht am 1. Januar 2026 einem Betrag von 6.753,94€ pro Jahr oder 562,83€ pro Monat (beim Indexstand 968,04 und mit dem Aufwertungsfaktor 1,57).

Ein anderer Versicherter, der 2026, 43 Versicherungsjahre nachweist, erhält pauschale Steigerungen in Höhe von 522,81€ pro Jahr (beim Indexstand 100 des Lebenshaltungskostenindex am 1. Januar 1948 und für das Basisjahr 1984). Dies entspricht am 1. Januar 2026 einem Betrag von 7.945,84€ pro Jahr oder 662,15€ pro Monat (beim Indexstand 968,04 und mit dem Aufwertungsfaktor 1,57).

Was versteht man unter proportionalen Steigerungen?

Die proportionalen Steigerungen entsprechen dem Ergebnis der Multiplikation eines Prozentsatzes mit der Summe der angerechneten beitragspflichtigen Löhne, Gehälter oder Einkommen.

Vor der durch das Gesetz vom 21. Dezember 2012 eingeführten Reform war dieser Prozentsatz auf 1,85 festgesetzt. Das neue Gesetz sieht nun eine schrittweise Senkung dieses Prozentsatzes vor, der bis 2052 von 1,85 auf 1,6 % reduziert werden soll. Für Personen, deren Rentenanspruch im Jahr 2026 beginnt, beläuft sich dieser Prozentsatz bereits nur noch auf 1,763 %. Für Personen, die in den kommenden Jahren in Rente gehen, reduziert sich dieser Prozentsatz schrittweise bis auf 1,6 % im Jahr 2052.

Zur Berechnung der Summe der beitragspflichtigen Löhne, Gehälter oder Einkünfte, die in die Rentenberechnung eingehen, werden diese je Kalenderjahr auf Grundlage des gewichteten jährlichen Durchschnitts der monatlichen Lebenshaltungskostenindizen auf den Indexstand 100 des gewichteten Lebenshaltungskostenindex am 1. Januar 1948 abgesenkt.

Anschließend werden diese Beträge auf den Lebensstandard des Basisjahres 1984 gerechnet. Zu diesem Zweck werden sie durch Aufwertungsfaktoren geteilt, die das Verhältnis zwischen dem durchschnittlichen Bruttolohnniveau jedes Kalenderjahres und dem des Basisjahres wiedergeben.

Für die Babyjahre wird der monatliche Durchschnitt der beitragspflichtigen Einkommen angerechnet, die für tatsächliche Pflichtversicherungszeiten in den dem Monat der Geburt oder Adoption unmittelbar vorausgegangenen 12 Versicherungsmonaten verbucht werden, abzüglich der anderen zu Gunsten der Betroffenen verbuchten beitragspflichtigen Einkommen. Dieser Durchschnitt darf nicht unter 270,28 € pro Kind und pro Monat beim Lebenshaltungskostenindex 100 vom 1. Januar 1948 und dem Basisjahr 1984 liegen (4.235,98€ am 1. Januar 2026).

(Letzte Aktualisierung am 19.01.2026)

Was versteht man unter gestaffelter Anhebung der proportionalen Steigerungen?

Die gestaffelte Anhebung der proportionalen Steigerungen hängt von zwei Kriterien ab: vom Alter und von der Pflichtversicherungsdauer.

Im Gesetz vom 21. Dezember 2012 werden die Gewährungsvoraussetzungen und die Höhe der gestaffelten proportionalen Steigerungen neu definiert. Statt den Beginn der gestaffelten proportionalen Steigerungen wie früher auf 55 Lebensjahre und 38 Versicherungsjahre zu setzen, unterliegt deren Gewährung nunmehr der Voraussetzung eines einzigen Mindestschwellenwertes, der der Summe aus Alter und Pflichtversicherungszeit entspricht und sich in Abhängigkeit vom Jahr des Renteneintritts verändert. Dieser Schwellenwert liegt 2013 bei 93 und soll bis 2052 schrittweise auf 100 angehoben werden.

Der Prozentsatz der gestaffelten proportionalen Steigerungen wird in Abhängigkeit vom Jahr des Renteneintritts schrittweise erhöht: von 0,011 % pro weiterem Jahr im Jahr 2013 auf 0,025 % im Jahr 2052.

Konkret erfolgt die Berechnung der Anhebung der proportionalen Steigerungen auf Grundlage der Differenz zwischen dem durch die Anzahl der Beitragsjahre erhöhten Alter des Anspruchsberechtigten einerseits und dem Bezugsschwellenwert (für das Jahr 2026 auf 95 festgesetzt) andererseits. Folglich ist für jede Einheit, die diesen Schwellenwert übersteigt, eine Anhebung des Prozentsatzes der proportionalen Steigerungen vorgesehen (um 0,016 % für das Jahr 2026). Der Prozentsatz der Steigerung darf jedoch insgesamt 2,05 % nicht übersteigen.

Wenngleich die neue Formel zu bedeutenderen gestaffelten proportionalen Steigerungen führt als unter der früheren Gesetzgebung, so werden auch die Gewährungsvoraussetzungen im Laufe der Zeit immer restriktiver. Somit hat ein 60-jähriger Versicherter, der 40 Versicherungsjahre nachweist, im Jahre 2052 keinen Anspruch mehr auf die gestaffelte Anhebung (40 + 60 = 100).

Beispiel

Ein 60-jähriger Rentenantragssteller, der 40 Beitragsjahre zählt, erhält demnach im Jahr 2026:

60 + 40 = 100

100 – 95 = 5

5 x 0,016 % = 0,08 % Erhöhung des Prozentsatzes der proportionalen Steigerung, der sich somit auf 1,763 % + 0,08 % = 1,843 % beläuft.

Im Jahre 2052 hat ein gleichaltriger Rentenantragssteller (60 Jahre) mit denselben Beitragszeiten (40 Jahre) hingegen keinen Anspruch auf Erhöhung seines Prozentsatzes der proportionalen Steigerungen. Dann wird der Schwellenwert nämlich bei 100 liegen (100 – 100 = 0).

(Letzte Aktualisierung am 19.01.2026)

Wie sind Prozentsätze, Schwellenwerte und Anhebungen der proportionalen Steigerungen und Prozentsätze der pauschalen Steigerungen in Abhängigkeit vom Jahr des Beginns des Rentenanspruchs festgelegt?

(Letzte Aktualisierung am 22.01.2025)

Was versteht man unter Jahresendzulage?

Durch das Gesetz vom 28. Juni 2002 wurde eine Jahresendzulage für die Personen eingeführt, die am 1. Dezember Anspruch auf eine Rente haben.

Für die Empfänger einer Alters-, Invaliden- oder Hinterbliebenenrente für Ehegatten oder eingetragene Lebenspartner beträgt die Zulage 1,67 € für jedes im Rahmen der Pflichtversicherung, der Zurechnungszeiten, der Weiterversicherung, der Fakultativversicherung oder des Nachkaufs von Versicherungszeiten vollendete oder begonnene Versicherungsjahr. Die Zahl der angerechneten Jahre darf jedoch 40 nicht übersteigen. Dieser Betrag entspricht dem Indexstand 100 des gewichteten Lebenshaltungskostenindex am 1. Januar 1948 und dem Basisjahr 1984. Er wird an den Lebensstandard angepasst sowie aufgewertet und angeglichen. (siehe Frage “Was fällt in die Kategorie der doppelten Anpassungen der Renten?” für weitere Details)

Ein Rentenempfänger, der insgesamt 40 Versicherungsjahre geltend gemacht hat, hat somit im Dezember 2026 Anspruch auf eine Zulage von 25,38104€ pro anerkanntem Versicherungsjahr, d.h. auf einen Jahresbetrag von 1.015,24€.

Bei Empfängern einer Waisenrente beträgt die Zulage 1/3 der oben festgesetzten Zulage und bei Vollwaisen 2/3.

Die Zulage wird gegebenenfalls gemäß den geltenden Vorschriften für Hinterbliebenenrenten (Festsetzung im Verhältnis zur Dauer der Ehe oder der eingetragenen Partnerschaft und zur Dauer der Beschäftigung im Haushalt) auf zwei oder mehrere überlebende Ehegatten, geschiedene Ehegatten oder überlebende eingetragene Lebenspartner verteilt.

Die Zulage wird auch Verwandten und Verschwägerten in gerader Linie, Verwandten in der Seitenlinie bis zum zweiten Grad und bei Adoption minderjährigen Adoptivkindern gewährt.

Wird die Rente dem Anspruchsberechtigten nicht für das volle Kalenderjahr ausgezahlt, verkürzt sich die Zulage auf 1/12 für jeden vollen Kalendermonat. Der überlebende Ehegatte oder eingetragene Lebenspartner, der mit dem Empfänger einer Alters- oder Invalidenrente in häuslicher Gemeinschaft gelebt hat, hat für den Zeitraum des Kalenderjahres bis zum Ende des Todesmonats Anspruch auf die volle Höhe der Zulage.

Die Höhe der Zulage wird im Rahmen der Anwendung der Bestimmungen über das Zusammentreffen von Renten mit anderen Einkünften nicht berücksichtigt, aber in demselben Maße gekürzt, wie die Rente gemäß diesen Bestimmungen gekürzt wird.

Durch das Gesetz vom 21. Dezember 2012 ist jedoch nunmehr vorgesehen, die Aufrechterhaltung der Jahresendzulage an die finanzielle Lage des Rentensystems zu knüpfen. Sofern der Gesamtbeitragssatz im Bereich der Rentenversicherung 24 % übersteigt, muss die Jahresendzulage folglich nicht mehr entrichtet werden.

(Letzte Aktualisierung am 19.01.2026)

Was fällt in die Kategorie der doppelten Anpassung der Renten?

Die Renten profitieren von einer doppelten Anpassung. Durch die Aufwertung und die Angleichung werden sie an die reale Lohnentwicklung und durch die Indexierung an den Lebenshaltungskostenindex und demnach an die Verbraucherpreise angepasst.

Wie wird die Indexierung durchgeführt?

Renten, die beim Indexstand 100 des gewichteten Verbraucherpreisindex am 1. Januar 1948 berechnet und aufgewertet und angeglichen wurden, werden ebenso wie die Löhne und Gehälter nach der gleitenden Lohnskala (Indextranchen) angepasst.

Aktuell ist der geltende Indexstand 968,04.

(Letzte Aktualisierung am 19.01.2026)

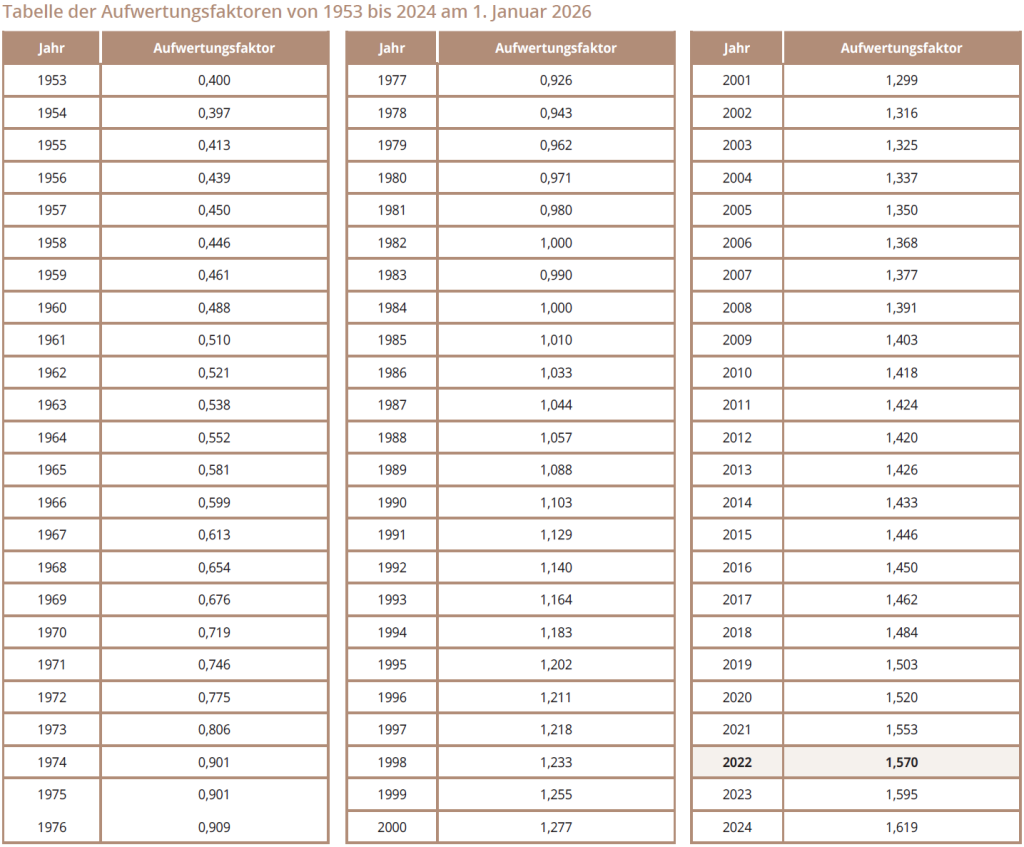

Wie werden die Aufwertung und die Angleichung durchgeführt?

Durch das Gesetz vom 21. Dezember 2012 wurde eine Unterscheidung eingeführt zwischen dem Mechanismus der Lohnaufwertung, d.h. der Aktualisierung der in der Versicherungszeit eingetragenen Löhne im Wert des Basisjahres 1984 auf das Lohnniveau der Wirtschaft zum Zeitpunkt der Rentenberechnung einerseits, und dem Angleichungsmechanismus andererseits, der in der im Verlauf des Rentenzeitraums erfolgenden jährlichen Anpassung des Rentenniveaus an die Lohnentwicklung besteht.

Die Aufwertung

In Bezug auf die Aufwertung zum Zeitpunkt der Rentenbewilligung sieht das Gesetz vor, dass die Renten, deren Anspruchsbeginn vor dem 1. Januar 2014 liegt, mit dem Aufwertungsfaktor multipliziert werden, der auf 1,405 festgesetzt ist. Die Renten, deren Anspruchsbeginn nach dem 31. Dezember 2013 liegt, werden mit dem Aufwertungsfaktor des vierten Jahres vor Beginn des Rentenanspruchs multipliziert. Dieser Aufwertungsfaktor wird durch großherzogliche Verordnung festgesetzt.

Zur Berechnung der Rente eines Versicherten, der im Jahr 2026 in den Ruhestand tritt, bedeutet dies konkret, dass der Aufwertungsfaktor von 2022 Anwendung findet, der auf 1,57 festgesetzt ist.

Beispiel der Aufwertung einer Rente für einen Versicherten, der am 1. Januar 2026 im Alter von 60 Jahren in den Ruhestand geht

Angenommen, seine am 1. Januar 2026 auf Grundlage des Basisjahres 1984 und beim Indexstand 100 berechnete jährliche Rente beträgt 3.000 €.

Dieser Betrag von 3.000 € ist mit dem anzuwendenden Aufwertungsfaktor und dem Index zu multiplizieren, d.h.:

3.000€ x 1,57 x 9,6804 = 45.594,68 € im Jahr, was einen monatlichen Betrag von 3.799.56 € am 1. Januar 2026 ergibt.

Dieser Betrag ist gesichert, d.h. dass er im Falle einer Angleichungsdämpfung nicht verändert werden darf. Die künftige Entwicklung dieser Rente hängt jedoch von der Entwicklung der Reallöhne und von dem Verhältnis zwischen der reinen Umlageprämie und dem Gesamtbeitragssatz ab.

Die Angleichung

In Bezug auf die Angleichung der Renten im Verlauf des Rentenzeitraums sieht das Gesetz vom 21. Dezember 2012 einen neuen Mechanismus vor, damit die Anpassung der Renten an die Reallöhne nicht länger automatisch erfolgt und von der finanziellen Lage des Rentensystems abhängt. Wenn die reine Umlageprämie den Gesamtbeitragssatz übersteigt, wird ein Dämpfungsmechanismus ausgelöst und die Angleichung der zum jeweiligen Zeitpunkt ausgezahlten Renten entspricht höchstens der Hälfte der Lohnentwicklung.

Konkret werden die Renten, auf die der oben beschriebene Aufwertungsmechanismus Anwendung findet, mit dem Produkt aus den verschiedenen Angleichungsfaktoren multipliziert, die ab dem Jahr nach dem Beginn des Rentenanspruchs und frühestens ab dem Jahr 2014 pro Kalenderjahr festgesetzt werden.

Den Angleichungsfaktor eines Kalenderjahres erhält man, indem man der Zahl 1 das Ergebnis der Multiplikation der jährlichen Veränderungsrate des Aufwertungsfaktors zwischen dem vorletzten Jahr und dem vorvorletzten Jahr mit dem für das vorletzte Jahr geltenden Dämpfungsfaktor hinzufügt.

Dieser Dämpfungsfaktor wurde im Jahr 2012 auf 1 festgesetzt. Die Regierung untersucht jedes Jahr, ob eine Überarbeitung des Dämpfungsfaktors auf gesetzlichem Wege erforderlich ist. Sollte die reine Umlageprämie des vorletzten Jahres vor der Überarbeitung den Gesamtbeitragssatz übersteigen, übermittelt die Regierung der Abgeordnetenkammer einen Bericht, der gegebenenfalls von einem Gesetzesentwurf zur Neufestsetzung des Dämpfungsfaktors auf einen Wert unter oder gleich 0,5 für die Jahre ab dem der Überarbeitung vorausgehenden Jahr begleitet ist.

Der Dämpfungsfaktor kann jedoch für die Jahre ab dem Jahr vor der Überarbeitung erneut auf einen Wert unter oder gleich 1 erhöht werden, sofern der Gesamtbeitragssatz für das vorletzte Jahr vor dem Jahr der Überarbeitung die reine Umlageprämie übersteigt.

Als reine Umlageprämie bezeichnet man das Verhältnis zwischen den jährlichen laufenden Ausgaben und der Gesamtheit der beitragspflichtigen Löhne, Gehälter und Einkommen auf Grundlage der jährlichen Beitragseinnahmen des allgemeinen Rentensystems. Die reine Umlageprämie des Vorjahres wird jährlich durch großherzogliche Verordnung festgesetzt.

Beispiel der Anpassung am 1. Januar 2026 der Rente einer Versicherten die 2025 in Rente gegangen ist:

Nehmen wir an, diese Person bekommt 2025 eine monatliche Rente von 3.000 €.

Angleichungsfaktor 2026:

1 + (Änderung des Aufwertungsfaktors von 2024 im Verhältnis zum Aufwertungsfaktor von 2023) x Dämpfungsfaktor

Der Aufwertungsfaktor wurde durch großherzogliche Verordnung festgesetzt, und erhebt sich im Jahr 2023 auf 1,595 und in 2024 auf 1,619. Dies entspricht einer Erhöhung von 1,5%.

Der Dämpfungsfaktor des Jahres 2025 bleibt bei 1.

1 + 0,015 x 1 = 1,015

Die Rente unseres Versicherten würde folglich im Jahr 2026 auf : 3.000 € x 1,015 = 3.045 € steigen.

Diesem Betrag sind selbstverständlich noch die ausbezahlten Indextranchen hinzuzufügen.

(Letzte Aktualisierung am 19.01.2026)

Wie wird die Altersrente berechnet?

Theoretisches Beispiel der Berechnung einer Altersrente

Die Berechnung der jährlichen Rente erfolgt beim Indexstand 100 der Lebenshaltungskosten und unter Hinzuziehung des Basisjahres 1984. Die auf diese Weise festgesetzte Rente wird über die Indexierung an die Lebenshaltungskosten angepasst und auf den Lebensstandard gebracht, indem sie mit dem Aufwertungsfaktor multipliziert wird. Im nachstehenden Beispiel erfolgte die Berechnung am 1. Mai 2026 (Indexstand 968,04 und Aufwertungsfaktor 1,57).

Frau Weber ist am 15. Mai 1961 geboren. Sie befand sich bis Mai 1981 in der Ausbildung. Sie nahm am 1. Mai 1981 eine Arbeit auf, die sie bis zum 1. September 1988 ausübte. Zu diesem Zeitpunkt verzichtete sie auf ihre Berufstätigkeit, da sie sich um ihre Kinder kümmern wollte.

Sie zog ihre beiden Kinder groß, von denen das eine am 20. Juni 1988 und das andere am 13. Oktober 1989 geboren wurde. Am 1. Juni 2004 nahm sie erneut eine Erwerbstätigkeit auf, hörte aber am 31. Dezember 2010 auf zu arbeiten.

Ab dem 15. Mai 2026 hat Frau Weber Anrecht auf eine Altersrente, da sie die Wartezeitvoraussetzungen von 120 Pflichtversicherungsmonaten aufgrund einer nicht selbstständigen Tätigkeit erfüllt. Ihre Versicherungszeiten sind wie folgt:

Vom 01.05.1981 bis zum 01.09.1988: 88 Monate

Vom 01.06.2004 bis zum 31.12.2010: 79 Monate

Dazu kommen die Babyjahre, die seit dem Gesetz vom 28. Juni 2002 auch für Kinder gewährt werden, die vor dem 1. Januar 1988 geboren wurden.

Darüber hinaus war Frau Weber bis September 1988 im Mutterschaftsurlaub. Ab dem 1. Oktober 1988 hatte sie Anspruch auf die Babyjahre, jedoch lediglich bis Oktober 1991, als ihr jüngstes Kind das 2. Lebensjahr vollendete. Dies ergibt 38 Monate im Rahmen der Babyjahre.

Gesamt: 88 + 79 + 38 = 205 Monate.

Für die pauschalen Steigerungen wurden auch die nachstehenden Zeiten berücksichtigt:

die Studienzeiten bzw. die Zeiten der Berufsausbildung, sofern diese zwischen dem 18. und 27. Lebensjahr liegen. Im Fall von Frau Weber sind dies 24 Monate (Zeitraum zwischen dem 15.05.1979, dem Tag ihres 18. Geburtstags, und dem 01.05.1981, dem Ende ihrer Schul- und Ausbildungszeit);

die Erziehungszeiten von Kindern unter 6 Jahren. Dies ist der Zeitraum zwischen der Geburt des ersten Kindes (20.06.1988) und dem Datum, an dem das zweite Kind 6 Jahre alt wurde (also der 13.10.1995). Dies ergibt insgesamt 7 Jahre und 5 Monate. Für zwei Kinder können die Erziehungszeiten nicht weniger als 8 Jahre betragen. Frau Weber hat schon 38 Monate für die Babyjahre bekommen und hat demnach noch Anrecht auf 58 Monate Erziehungszeiten (96 − 38).

Sofern Frau Weber 2026 in Rente geht, ergibt sich die nachstehende Gesamtzahl an tatsächlichen Zeiten und Zurechnungszeiten für die Wartezeit auf eine Altersrente im Alter von 65 Jahren sowie für die Berechnung der pauschalen Steigerungen:

205 + 24 + 58 = 287 Monate / 12 = 23,92 Jahre, die auf 24 Jahre aufgerundet werden.

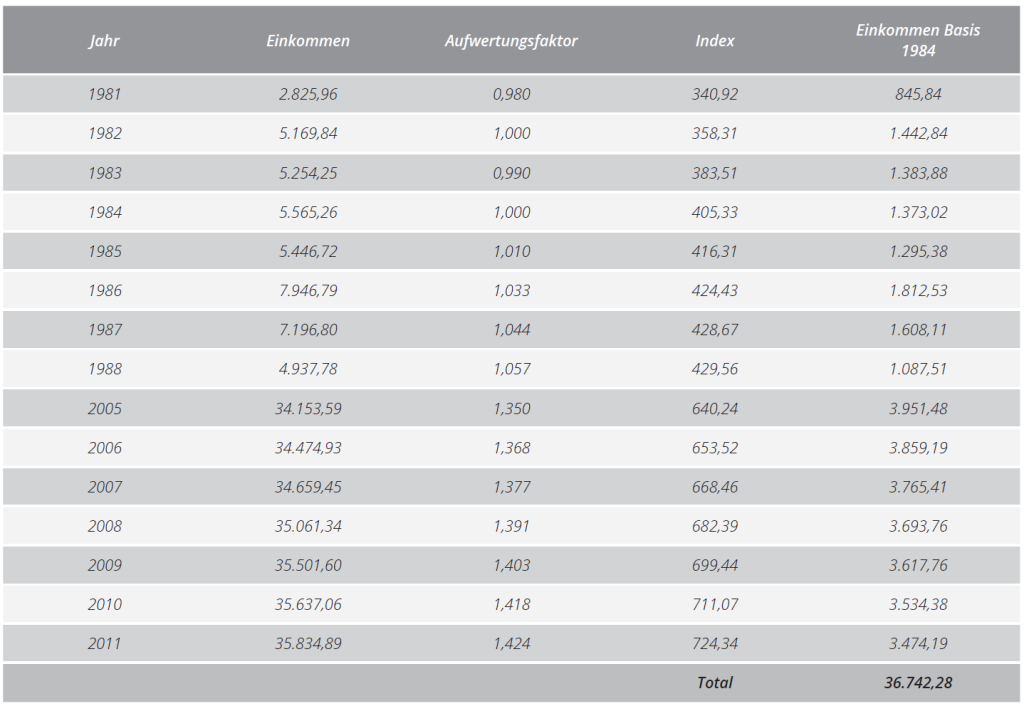

Die Einkommen der tatsächlichen Pflichtversicherungszeit von Frau Weber sind wie folgt:

Erläuterung: Für jedes Jahr wird das von Frau Weber bezogene Einkommen durch den Aufwertungsfaktor geteilt, um es auf das Basiseinkommen von 1984 zu bringen, und durch den Index geteilt, um es auf den Indexstand 100 zu bringen. Zum Schluss wird die Summe aller jährlichen Einkommen ermittelt.

Zu diesen Einkünften kommen noch die angerechneten Babyjahre hinzu. Angenommen, Frau Weber bezog vor der Geburt des ersten Kindes ein durchschnittliches Monatseinkommen von 109,03 € mit dem Lebenshaltungsindex 100 vom 1. Januar 1948 und dem Basisjahr 1984. Nach Maßgabe des Sozialgesetzbuchs darf das Einkommen aber nicht unter 270,28 € pro Kind und pro Monat liegen, und zwar mit dem Lebenshaltungskostenindex 100 vom 1. Januar 1948 und dem Basisjahr 1984.

Für die beiden Kinder müssen deshalb hinzugefügt werden: 38 x 270,28 = 10.270,64 €.

Der für die proportionalen Steigerungen angerechnete Betrag beläuft sich somit auf:

36.742,26 € + 10.270,64 € = 47.012,90 €.

Für die Berechnung der Rente von Frau Weber wird der Betrag zuerst für das Basisjahr 1984 berechnet:

Frau Weber erhält 24/40 der pauschalen Steigerungen, d.h. 24/40 von 25,075 % von 2.085 €, also 313,69€.

Hinzu kommen die proportionalen Steigerungen, d.h. 1,763 % von 47.012,92 €, also 828,84€.

Die jährliche Rente (Basisjahr 1984 und Indexstand 100) beläuft sich demnach auf: 313,69€ + 828,84€ = 1.142,53€.

Pro Monat ergibt dies 1.142,53 / 12 = 95,21 € beim Indexstand 100.

Zur Bestimmung des monatlichen Rentenbetrags beim Lebensstandard von 2026 und beim aktuellen Indexstand, muss dieser Betrag mit dem Aufwertungsfaktor und dem entsprechenden Index multipliziert werden.

Am 1. Januar 2026 beträgt der geltende Aufwertungsfaktor 1,57 und der Index liegt bei 968,04.

Die monatliche Rente von Frau Weber beträgt also: 95,21 x 1,57 x 9,6804 = 1.447,02€.

(Letzte Aktualisierung am 19.01.2026)

Wie wird eine vorgezogene Altersrente berechnet?

Theoretisches Beispiel der Berechnung einer vorgezogenen Altersrente

Wie im vorherigen Beispiel erfolgt die Berechnung der jährlichen Rente mit dem Lebenshaltungskostenindex 100 und dem Basisjahr 1984. Die so berechnete Rente wird durch Indexierung an die Lebenshaltungskosten angepasst und durch Multiplikation mit dem Aufwertungsfaktor an den Lebensstandard angepasst. Im nachstehenden Beispiel wurde die Berechnung am 1. Mai 2026 vorgenommen (Indexstand 968,04 und Aufwertungsfaktor 1,57).

Herr Schmit ist am 1. Mai 1969 geboren. Er begann am 1. Februar 1985 zu arbeiten. Seine berufliche Laufbahn stellt sich wie folgt dar:

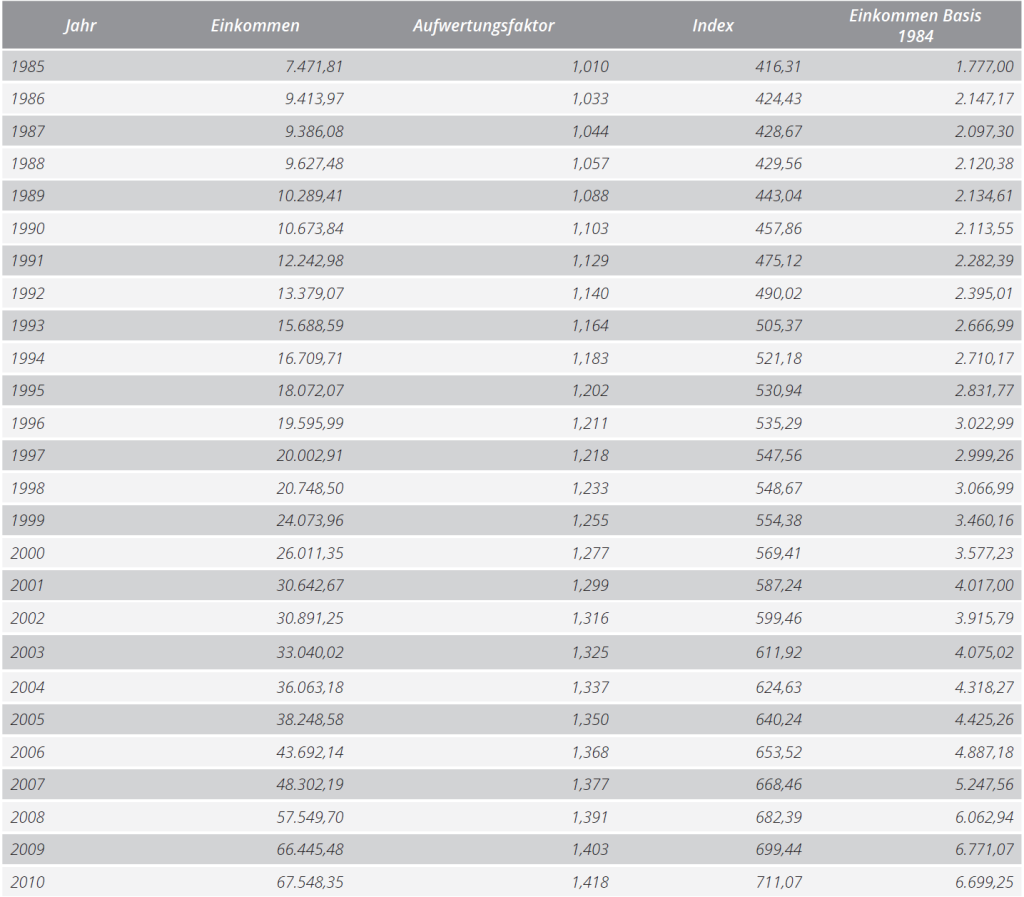

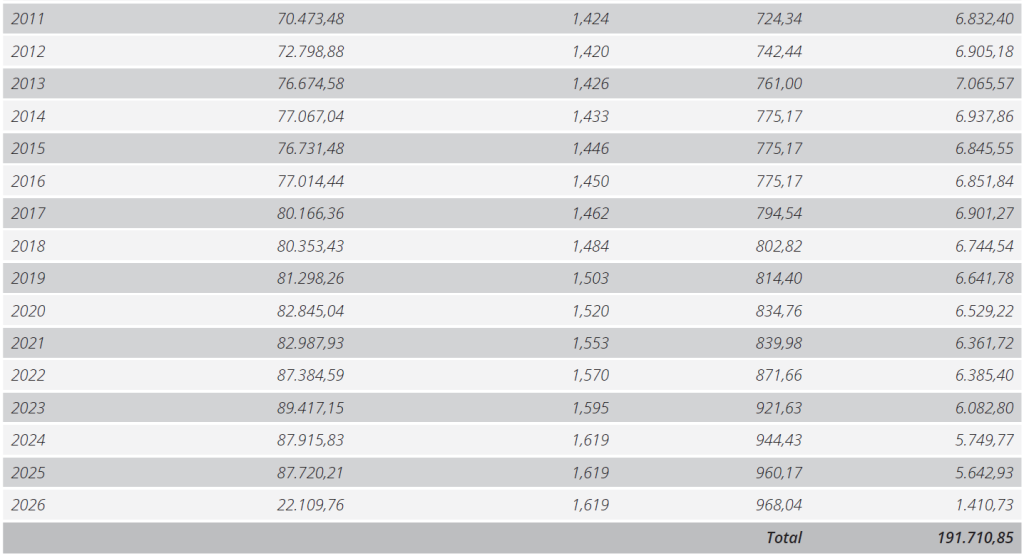

Erläuterung: Für jedes Jahr wird das von Herrn Schmit bezogene Einkommen durch den Aufwertungsfaktor geteilt, um es auf das Basiseinkommen von 1984 zu bringen, und durch den Index geteilt, um es auf den Indexstand 100 zu bringen. Zum Schluss wird die Summe aller jährlichen Einkommen ermittelt.

Am 1. Mai 2026 wird Herr Schmit 57 Jahre alt. Zu diesem Zeitpunkt hat er bereits über 40 Jahre gearbeitet. Er hat 483 tatsächliche Pflichtversicherungsmonate angesammelt. Herr Schmit hat somit im Alter von 57 Jahren Anspruch auf die vorgezogene Altersrente.

Die Höhe der Rente von Herrn Schmit wird wie folgt berechnet:

Zuerst wird der Betrag für das Basisjahr 1984 berechnet: Herr Schmit kann eine vollständige Versicherungszeit nachweisen und hat somit Anspruch auf alle pauschalen Steigerungen, d.h. 25,075 % von 2.085 €, also 522,81€.

Dazu kommen die proportionalen Steigerungen. Herr Schmit hat aufgrund seines Alters und der Dauer seiner Versicherungszeit Anspruch auf die Anhebung des Prozentsatzes der proportionalen Steigerungen.

Die Anhebung entspricht 0,032 % (0,016 % x 2; da Alter + Versicherungszeit –Schwellenwert = 57 + 40 – 95 = 2).

Der Prozentsatz der proportionalen Steigerungen liegt also bei 1,763 % + 0,032 % = 1,795 %. Folglich belaufen sich die proportionalen Steigerungen auf:

1,795 % von 191.710,85 € = 3.441,21€.

Die Jahresrente (Basis 1984 und Indexstand 100) beträgt folglich: 522,81 + 3.441,21 = 3.964,02€.

Dies entspricht einer Monatsrente von 3.964,02€ / 12 = 330,34€ beim Indexstand 100 und das Basisjahr 1984.

Zur Bestimmung des monatlichen Rentenbetrags beim Lebensstandard 2026 und beim aktuellen Indexstand, muss dieser Betrag mit dem Aufwertungsfaktor und dem entsprechenden Index multipliziert werden.

Am 1. Januar 2026 beträgt der geltende Aufwertungsfaktor 1,57 und der Index liegt bei 968,04.

Die Monatsrente beläuft sich demnach auf: 330,34€ x 1,57 x 9,6804 = 5.020,58€.

(Letzte Aktualisierung am 19.01.2026)

Was sind die Mindest- und Höchstbeträge der Altersrenten?

Wie wird die Mindestrente festgelegt?

Eine Altersrente darf 90 % des Referenzbetrags (festgelegt, für die Zahl 100 des Lebenshaltungskostenindexes am 1. Januar 1948 und für das Basisjahr 1984 auf 2.085 € pro Jahr) nicht unterschreiten, wenn der Versicherte mit seinen tatsächlichen Pflichtversicherungszeiten, den Zeiten der Weiterversicherung, den Zeiten der Fakultativversicherung, mit dem Nachkauf von Versicherungszeiten oder mit den Zurechnungszeiten eine Wartezeit von mindestens 40 Jahren erfüllt hat. Sofern der Versicherte diese Wartezeit nicht erfüllt hat, aber 20 gleichwertige Versicherungsjahre nachweisen kann, verringert sich die Mindestrente für jedes fehlende Jahr um 1/40.

Die monatliche Mindestrente eines Versicherten, der 40 Versicherungsjahre nachweist, beträgt somit im Januar 2026 2.376,62€ (Indexstand 968,04 und Aufwertungsfaktor 1,57). Die Mindestrente eines Versicherten, der nur 26 Versicherungsjahre nachweisen kann, beträgt 1.544,80 € (26/40 von 2.376,62 €).

Eine persönliche Rente darf 5/6 des 5-fachen des Referenzbetrags nicht übersteigen (festgelegt, für die Zahl 100 des Lebenshaltungskostenindexes am 1. Januar 1948 und für das Basisjahr 1984 auf 2.085 € pro Jahr). Dies entspricht im Januar2026einem Betrag von monatlich 11.002,88€ (Indexstand 968,04und Aufwertungsfaktor 1,57).

Die Erziehungspauschale wird dem Elternteil gewährt, der sich hauptsächlich der Erziehung eines ehelichen, für ehelich erklärten, nichtehelichen oder adoptierten Kindes gewidmet hat und der im Großherzogtum Luxemburg ansässig und zum Zeitpunkt der Geburt oder der Adoption des Kindes dort tatsächlich wohnhaft war. Ab dem 1. Januar 2009 gilt die Bedingung in Bezug auf die Ansässigkeit und den Wohnsitz nicht länger für Personen, die gemäß einem bi- oder multilateralen Abkommen zur Koordinierung der Sozialversicherungssysteme versichert sind.

Anspruch auf die Erziehungspauschale besteht jedoch nur, wenn auf die Rente des Anspruchsberechtigten oder seines Ehegatten keine Babyjahre für das Kind angerechnet werden, für das der Antrag auf Erziehungspauschale gestellt wird.

Die Erziehungspauschale wird darüber hinaus auch allen Personen gewährt, die sich anstelle der Eltern um die Erziehung des Kindes gekümmert haben.

Besteht Uneinigkeit über den Anspruchsberechtigten, wird die Erziehungspauschale dem Elternteil gewährt, der sich über einen längeren Zeitraum der Erziehung des Kindes gewidmet hat.

Nach Maßgabe der EU-Vorschriften ist die Erziehungspauschale einem Rentenelement gleichzustellen, da sie im Rahmen der Rentenversicherung zusätzlich zu den aus der Anrechnung der Erziehungsjahre hervorgegangenen Elementen gewährt wird. Infolgedessen finden die im Rentenbereich vorgesehenen Grundsätze mit den damit verbundenen Folgen Anwendung: Persönlicher Anspruch für Personen, die unter den Anwendungsbereich der Verordnung fallen und Exportmöglichkeit. Abschließend sei erwähnt, dass auch Grenzgänger Anspruch auf die besagte Leistung als Rentenelement haben, was sowohl für das Entstehen des Rechtsanspruchs als auch für die Berechnung gilt. Da es sich jedoch um ein persönliches Recht handelt, sind die Hinterbliebenen der Grenzgänger davon ausgeschlossen.

Seit 1. Januar 2011 besteht ab dem 65. Lebensjahr (und nicht länger ab dem 60. Lebensjahr wie früher) Anspruch auf die Erziehungspauschale.

Personen, die ab dem 1. Januar 2011 Anspruch auf die Erziehungspauschale hatten, behalten jedoch den Leistungsanspruch unabhängig davon, ob sie das 65. Lebensjahr erreicht haben oder nicht.

Der Entzug der Rente bewirkt den Entzug der Erziehungspauschale.

(Letzte Aktualisierung am 16.05.2023)

Wie hoch ist die Erziehungspauschale?

Die Erziehungspauschale beträgt 86,54 € im Monat und pro Kind. Sie unterliegt den für Renten vorgesehenen Sozial- und Steuerabgaben.

(Letzte Aktualisierung am 16.05.2023)

Was ist das Verfahren?