- CSL

- Wer ist die CSL?

- Aufgaben und Tätigkeiten

- Struktur

- Plenum

- Mitglieder

- Vorstand

- Interne Ausschüsse

- Ausschuss für Wirtschafts-, Steuer- und Haushaltspolitik

- Ausschuss für Soziales, Sicherheit und Gesundheit am Arbeitsplatz und Umwelt

- Ausschuss für europäische und interregionale Angelegenheiten

- Ausschuss für berufliche Bildung und Weiterbildung

- Ausschuss für grenzübergreifende Arbeit

- Ausschuss für demografische Alterung und ihre gesellschaftliche Auswirkungen

- Ausschuss für Chancengleichheit

- Finanzausschuss

- Ausschuss für die Situation der Jugendlichen in der modernen Arbeitswelt

- Mitarbeiter

- Auf einen Blick

- Entstehungsgeschichte

- Gutachten

- Anstehende Gutachten bezüglich der Gesetzestexte

- Alle anstehende Gutachten

- Ausschuss für Wirtschafts-, Steuer- und Haushaltspolitik

- Ausschuss für berufliche Bildung und Weiterbildung

- Ausschuss für Soziales, Sicherheit und Gesundheit am Arbeitsplatz und Umwelt

- Ausschuss für europäische und interregionale Angelegenheiten

- Ausschuss für Chancengleichheit

- Ausgearbeitete Gutachten bezüglich der Gesetzestexte

- Konsultationsfunktion

- Anstehende Gutachten bezüglich der Gesetzestexte

- Stellungnahmen

- Ihre Rechte

- Arbeitnehmer

- Arten von Arbeitsverträgen

- Probezeit

- Lohn

- Begriff « Lohn »

- Höhe des Lohns

- Können der Arbeitgeber und der Arbeitnehmer den Lohn nach Belieben aushandeln?

- Wie hoch ist der gesetzlich vorgesehene Mindestlohn?

- Unter welchen Umständen kann ein Arbeitnehmer sich auf den sozialen Mindestlohn für gelernte Arbeitnehmer berufen?

- Auf welcher Grundlage erfolgt die Berechnung des sozialen Mindestlohns?

- In Kollektivverträgen vorgesehene Lohntabelle

- Lohnzulagen

- Lohnzuschläge

- Gleitende Lohnskala

- Lohnzahlung

- Lohnpfändung und Lohnabtretung

- Was ist unter Lohnpfändung zu verstehen?

- Wie wird der pfändbare Teil des Arbeitslohnes ermittelt?

- Dient der Brutto- oder der Nettolohn als Grundlage zur Ermittlung des pfändbaren Anteils?

- Wie verhält es sich wenn auf ein und denselben Lohn mehrere Lohnpfändungen erfolgen?

- Wie erfolgt die Lohnpfändung im Falle einer Unterhaltsforderung?

- Was ist der Unterschied zwischen einer Lohnpfändung und einer Lohnabtretung?

- Lohnabzüge

- Was ist unter Lohnabzug zu verstehen?

- In welchen Fällen kann der Arbeitgeber Beträge vom Lohn des Arbeitnehmers abziehen?

- Gibt es Ausnahmen von den vorstehenden und vom Gesetz erschöpfend aufgezählten Fällen?

- Welcher Anteil kann in den vom Gesetz erschöpfend aufgezählten Fällen vom Lohn abgezogen werden?

- Gehaltsvergleich

- Arbeitszeiten

- Grundsätzliches zu den Arbeitszeiten

- Auf welche Personen zielen die gesetzlichen Vorschriften zur Arbeitszeit ab?

- Wer gilt als leitender Angestellter?

- Was ist unter Arbeitszeit zu verstehen?

- Wie viele Stunden pro Tag und pro Woche kann ein Arbeitnehmer arbeiten?

- Darf ein Arbeitnehmer mehrere Arbeitsstellen bekleiden?

- Wie wird die wöchentliche Arbeitszeit auf die Wochentage aufgeteilt?

- Um wie viel Uhr muss der Arbeitnehmer zur Arbeit erscheinen und welche Pause muss während eines Arbeitstages eingehalten werden?

- Darf der Arbeitgeber die Arbeitszeiten eines Arbeitnehmers einseitig ändern?

- Darf der Arbeitgeber die Verteilung der wöchentlichen Arbeitszeit auf die Wochentage einseitig ändern?

- Muss der Arbeitgeber ein System zur Erfassung der Arbeitszeiten einrichten?

- Teilzeitarbeit

- Was ist unter Teilzeitarbeit zu verstehen?

- Welche besonderen Bestimmungen enthält ein Teilzeitarbeitsvertrag?

- Muss ein Arbeitgeber einem Arbeitnehmer auf dessen Wunsch eine Teilzeitarbeit anbieten?

- Kann ein Arbeitnehmer Teilzeitsbeschäftigungen ablehnen?

- Welche Rechte haben teilzeitbeschäftigte Arbeitnehmer?

- Teilzeitbeschäftigte Arbeitnehmer und Arbeitsorganisationsplan (POT): Welche Bedingungen sind zu erfüllen?

- Kann der Arbeitgeber einen Teilzeitbeschäftigten zur Leistung von Überstunden zwingen?

- Mindestruhezeiten

- Überstunden

- Sonntagsarbeit

- Nachtarbeit

- Gesetzlicher Feiertag

- Welche Arbeitnehmer sind davon betroffen?

- Welche Tage gelten als gesetzliche Feiertage?

- Werden gesetzliche Feiertage, die auf einen Sonntag fallen, nachgeholt?

- Werden gesetzliche Feiertage, die auf einen arbeitsfreien Werktag fallen, nachgeholt?

- Was passiert, wenn ein gesetzlicher Feiertag auf einen Werktag fällt, an dem gearbeitet wird?

- Kann ein Feiertag, der in einen Zeitraum fällt, in dem der Arbeitnehmer krankgeschrieben ist, nachgeholt werden?

- Wie wird die Feiertagsarbeit entschädigt?

- Wie wird die Arbeit an einem auf einen Sonntag fallenden Feiertag entschädigt?

- Wie wird die Feiertagsarbeit in Saisonbetrieben vergütet?

- Dürfen jugendliche Arbeitskräfte Sonntags oder an einem gesetzlichen Feiertag arbeiten?

- Ist der Arbeitgeber zur Führung eines besonderen Verzeichnisses verpflichtet?

- Flexible Arbeitszeiten

- Was ist unter flexiblen Arbeitszeiten zu verstehen?

- Was ist ein POT?

- Welche Überstundenregelungen gelten im Rahmen eines POT?

- Durch welche Vorschriften ist ein Nachtarbeiter im Rahmen eines Arbeitsorganisationsplans geschützt?

- Durch welche Vorschriften ist ein Teilzeitbeschäftigter im Rahmen eines Arbeitsorganisationsplans geschützt?

- Durch welche Vorschriften sind jugendliche Arbeitnehmer im Rahmen eines Arbeitsorganisationsplans geschützt?

- Wie lange darf der Bezugszeitraum sein?

- Was versteht man unter gleitender Arbeitszeit?

- Jugendliche Arbeitskräfte

- Was ist unter jugendlichen Arbeitskräften zu verstehen?

- Was ist unter der Arbeitszeit jugendlicher Arbeitskräfte zu verstehen?

- Welche Arbeitszeitbeschränkungen gelten für jugendliche Arbeitskräfte?

- Welche Ruhezeiten gelten für jugendliche Arbeitskräfte?

- Dürfen jugendliche Arbeitskräfte Überstunden machen?

- Dürfen jugendliche Arbeitskräfte nachts arbeiten?

- Dürfen jugendliche Arbeitskräfte sonntags oder an einem gesetzlichen Feiertag arbeiten?

- Sind flexible Arbeitszeiten für jugendliche Arbeitskräfte möglich?

- Schwangere Arbeitnehmerinnen

- Arbeitszeitkonto

- Wie richtet man ein Arbeitszeitskonto ein?

- Wann wurde es in das Arbeitsgesetzbuch aufgenommen?

- Wie wird das Arbeitszeitkonto gespeist?

- Wie kann ich das Arbeitszeitkonto nutzen?

- Wie wird der Schutz des Arbeitnehmers gewährleistet?

- Wie wird das Arbeitszeitkonto liquidiert?

- Was sind die Pflichten des Arbeitgebers?

- Welche Garantien gibt es im Falle eines Konkurses des Arbeitgebers?

- Was ist mit den geltenden Tarifverträgen?

- Welche Aufgaben haben die Personaldelegationen im Hinblick auf das Zeitkonto?

- Wie wirkt sich ein Arbeitszeitkonto auf das Arbeitslosengeld aus?

- Wie ist die steuerliche Behandlung des Zeitsparkontos?

- Flexible Arbeitsregelungen

- Was sind die Voraussetzungen für den Anspruch?

- Was versteht man unter "flexiblen Arbeitsregelungen"?

- Wie kann die Antwort des Arbeitgebers lauten?

- Wie erfolgt die Rückkehr zur ursprünglichen Arbeitsregelung?

- Ist der Arbeitnehmer vor einer Kündigung geschützt?

- Sind der Arbeitsplatz und die damit verbundenen Rechte zu erhalten?

- Darf der Arbeitnehmer Repressalien oder einer weniger günstigen Behandlung ausgesetzt werden?

- Welche Sanktionen drohen bei Missachtung?

- Veröffentlichung der CSL

- Grundsätzliches zu den Arbeitszeiten

- Änderungen der Arbeitsbedingungen

- Urlaubsregelungen

- Überblick

- Jährlicher Erholungsurlaub

- Außerordentlicher Urlaub

- Welche familiären Ereignisse berechtigen zu außerordentlichem Urlaub?

- In welchen Fällen ist die Abwesenheit eines Arbeitnehmers aus Gründen höherer Gewalt zulässig?

- Wie lange dauert der Urlaub aus Gründen höherer Gewalt?

- Was ist der Urlaub für Hilfspersonen?

- Wie lange dauert der Urlaub für Hilfspersonen?

- Was muss ein Arbeitnehmer beachten, wenn er Urlaub aus Gründen höherer Gewalt oder Urlaub für Hilfspersonen nehmen möchte?

- Ist der außerordentliche Urlaub übertragbar?

- Kann ein erst kürzlich eingestellter Arbeitnehmer vor Ende der Dreimonatsfrist außerordentlichen Urlaub nehmen?

- Wie oft kann außerordentlicher Urlaub aufgrund von Umzug in Anspruch genommen werden?

- Kann man einen außerordentlichen Urlaub nachholen, wenn das familiäre Ereignis während einer Krankheitszeit stattfindet?

- Muss der Arbeitgeber außerordentlichen Urlaub gewähren, wenn ein familiäres Ereignis innerhalb des Zeitraums eines Erholungsurlaubs stattfindet?

- Wer zahlt den außerordentlichen Urlaub?

- Welchen Bedingungen unterliegt die Inanspruchnahme des 10-tägigen Urlaubs im Falle der Geburt oder Adoption eines Kindes?

- Haben Teilzeitbeschäftigte Anspruch auf dieselbe Anzahl an außerordentlichen Urlaubstagen?

- Wie können durch eingetragene Partnerschaft verbundene Arbeitnehmer außerordentlichen Urlaub in Anspruch nehmen?

- Haben Arbeitnehmer, die durch eine nach ausländischem Recht eingegangene Partnerschaft verbunden sind, ebenfalls Anspruch auf außerordentlichen Urlaub?

- Wie ist der Arbeitnehmer während des außerordentlichen Urlaubs geschützt?

- Urlaub im Zusammenhang mit der familiären Situation

- Kultururlaub

- Wer sind die Anspruchsberechtigte des Kultururlaubs?

- Wie wird der Kultururlaub für Kulturschaffende angewendet?

- Wie wird der Kultururlaub für administrative Führungskräfte angewendet?

- Wie reichen Sie Ihre Anfrage ein?

- Kann der Kultururlaub aufgeteilt werden?

- Gilt dies auch für Teilzeitbeschäftigte?

- Unterscheidet sich der Kultururlaub vom Jahresurlaub?

- Wird der Kultururlaub mit Arbeitszeit gleichgesetzt?

- Wird der Kultururlaub vergütet?

- Muss ein Bericht nach der Veranstaltung erstellt werden?

- Jugendurlaub

- Welchen Zweck hat der Jugendurlaub?

- Welche Tätigkeiten können einen Jugendurlaub in Betracht gezogen werden?

- Wie lange dauert der Jugendurlaub?

- Unter welchen Voraussetzungen wird der Jugendurlaub bewilligt?

- Welche Schritte sind zur Beantragung eines Jugendurlaubs zu ergreifen?

- Welche Entschädigungen erhalten die Arbeitnehmer?

- Ist der Jugendurlaub der Arbeitszeit gleichgestellt?

- Urlaub im Zusammenhang mit der Weiterbildung

- Sporturlaub

- Welchen Zweck hat der Sporturlaub?

- Welche Personen haben Anspruch auf Sporturlaub?

- Welche Voraussetzungen müssen erfüllt sein, um Anspruch auf Sporturlaub zu haben?

- Wie lange dauert der Sporturlaub?

- Ist der Sporturlaub der Arbeitszeit gleichgestellt?

- Kann der Sporturlaub aufgeteilt werden?

- Kann die Dauer des Sporturlaubs proratisiert werden?

- Ist der Sporturlaub kumulierbar?

- Kann der Sporturlaub von einem Jahr auf das andere übertragen werden?

- Wie wird Sporturlaub beantragt?

- Kann der Arbeitgeber die Gewährung von Sporturlaub ablehnen?

- Wie wird der Sporturlaub vergütet?

- Urlaub im Zusammenhang mit der Eigenschaft des Arbeitnehmers als Amtsträger

- Urlaub für Entwicklungszusammenarbeit

- Welchen Zweck hat der Urlaub für Entwicklungszusammenarbeit?

- Wer kann ein Urlaub für Entwicklungszusammenarbeit beantragen?

- Welche Einsätze können für die Bewilligung eines Urlaubs für Entwicklungszusammenarbeit in Betracht gezogen werden?

- Welche Schritte sind zur Beantragung eines Urlaubs für Entwicklungszusammenarbeit zu ergreifen?

- Wie lange dauert der Urlaub für Entwicklungszusammenarbeit?

- Wird der Urlaub für Entwicklungszusammenarbeit als Arbeitszeit betrachtet?

- Sonderurlaub für Mitglieder der freiwilligen Feuerwehr

- Welchen Zweck hat der Urlaub für Mitglieder der freiwilligen Feuerwehr?

- Wer ist zur Inanspruchnahme dieses Urlaubs berechtigt?

- Welche Ausbildungsmaßnahmen berechtigen zum Sonderurlaub für Mitglieder der freiwilligen Feuerwehr?

- Wie lange dauert der Urlaub für Mitglieder der freiwilligen Feuerwehr?

- An wen ist der Antrag auf Urlaub für Mitglieder der freiwilligen Feuerwehr zu richten?

- Kann der Arbeitgeber Einspruch gegen den Urlaub einlegen?

- Wird der Urlaub für Mitglieder der freiwilligen Feuerwehr als Arbeitszeit betrachtet?

- Wer übernimmt die Kosten für den Sonderurlaub für Mitglieder der freiwilligen Feuerwehr?

- Urlaub zur Stellensuche

- Veröffentlichung der CSL

- Gesetzliche Feiertage

- Welche Arbeitnehmer sind davon betroffen?

- Welche Tage gelten als gesetzliche Feiertage?

- Werden gesetzliche Feiertage, die auf einen Sonntag fallen, nachgeholt?

- Werden gesetzliche Feiertage, die auf einen arbeitsfreien Werktag fallen, nachgeholt?

- Was passiert, wenn ein gesetzlicher Feiertag auf einen Werktag fällt, an dem gearbeitet wird?

- Kann ein Feiertag, der in einen Zeitraum fällt, in dem der Arbeitnehmer krank geschrieben ist, nachgeholt werden?

- Wie wird die Feiertagsarbeit entschädigt?

- Wie wird die Arbeit an einem auf einen Sonntag fallenden Feiertag entschädigt?

- Wie wird die Feiertagsarbeit in Saisonbetrieben vergütet?

- Dürfen jugendliche Arbeitskräfte sonntags oder an einem gesetzlichen Feiertag arbeiten?

- Ist der Arbeitgeber zur Führung eines besonderen Verzeichnisses verpflichtet?

- Krankheit des Arbeitnehmers

- Pflichten des Arbeitnehmers

- Innerhalb welcher Frist muss der Arbeitnehmer seinem Arbeitgeber die Krankheit melden?

- Innerhalb welcher Frist muss der Arbeitnehmer dem Arbeitgeber ein ärztliches Attest vorlegen?

- Wie sieht es im Falle einer Verlängerung der Krankheit aus?

- Welche Verpflichtungen hat der Arbeitnehmer gegenüber der CNS?

- Pflichten des Arbeitgebers

- Das von der CNS gezahlte Krankengeld

- Krankheitsbedingtes Ende des Arbeitsvertrags

- Kontrolle des kranken Arbeitnehmers

- Urlaubsanspruch

- Schrittweise Wiederaufnahme der Arbeit aus therapeutischen Gründen

- Was ist unter einer schrittweisen Wiederaufnahme der Arbeit aus therapeutischen Gründen zu verstehen?

- Wie reicht man einen Antrag auf schrittweise Wiederaufnahme der Arbeit aus therapeutischen Gründen ein?

- Bedarf es der Genehmigung des Arbeitgebers?

- Welche Folgen hat dies für den Arbeitnehmer?

- Hat der Arbeitnehmer, der seine Arbeit schrittweise wiederaufnimmt, Anspruch auf seinen gesamten gesetzlichen Urlaub?

- Wiedereingliederung

- Veröffentlichung der CSL

- Pflichten des Arbeitnehmers

- Überwachung am Arbeitsplatz

- Welche Personen sind durch das Gesetz geschützt?

- Was ist mit personenbezogenen Daten gemeint?

- Was ist mit Verarbeitung personenbezogener Daten gemeint?

- Wer ist für die Datenverarbeitung verantwortlich, wenn sie durchgeführt wird?

- Welche Vorschriften und Bedingungen müssen von der Person eingehalten werden, die eine Verarbeitung personenbezogener Daten plant?

- Wann dürfen personenbezogene Daten verarbeitet werden?

- Unter welchen Bedingungen darf ein Arbeitgeber personenbezogene Daten zu Überwachungszwecken am Arbeitsplatz verarbeiten?

- Welche Rechte hat die betroffene Person in Bezug auf die Datenverarbeitung?

- Veröffentlichung der CSL

- Entsendung von Arbeitnehmern

- Was versteht man unter „entsandten Arbeitnehmern”?

- Auf wen finden die Entsendevorschriften Anwendung?

- Welcher Voraussetzung unterliegt eine Entsendung?

- Wann kann eine Entsendung erfolgen?

- Welche Entsendevorschriften finden auf Zeitarbeitsunternehmen oder Unternehmen Anwendung, die ihre Arbeitnehmer im Rahmen einer vorübergehenden Arbeitnehmerüberlassung entsenden?

- Was passiert bei Zweifeln in Bezug auf die tatsächliche Entsendung oder in Bezug auf die Tatsache, dass das Unternehmen in seinem Herkunftsland eine tatsächliche und wesentliche wirtschaftliche Tätigkeit ausübt?

- Welche Rechte hat der entsandte Arbeitnehmer?

- Was ist die maximale Dauer der Entsendung?

- Wie sieht es im Falle von Erstmontage- oder Einbauarbeiten aus?

- Wie sieht es mit den Auslagen im Zusammenhang mit der Entsendung aus?

- Welche Schritte sind für die Entsendung eines Arbeitnehmers in das luxemburgische Staatsgebiet erforderlich?

- Welche Pflichten hat der Bauherr oder der Auftraggeber?

- Welche Pflichten hat ein entleihendes Unternehmen im Rahmen der Zeitarbeit oder der vorübergehenden Arbeitnehmerüberlassung?

- Welche Unterkunftsbedingungen gelten für den sich außerhalb seines üblichen Arbeitsortes aufhaltenden Arbeitnehmer?

- Welche nationale Behörde kontrolliert die Anwendung der Entsendevorschriften?

- Welche Strafen sind im Bereich der Entsendung vorgesehen?

- Ende des Arbeitsvertrages

- Kündigung durch den Arbeitgeber

- Kündigung durch den Arbeitnehmer

- In welcher Form ist dem Arbeitgeber die Kündigung mitzuteilen?

- Muss ein Kündigungsgrund angegeben werden?

- Welche Kündigungsfrist ist zu wahren?

- Wann beginnt die Kündigungsfrist?

- Mit welchen Sanktionen muss ein Arbeitnehmer rechnen, der die Kündigungsfrist nicht wahrt?

- Kann die Kündigungsfrist mit dem Resturlaub des Arbeitnehmers verrechnet werden?

- Kann man in der Kündigungsfrist von der Arbeit freigestellt werden?

- In welchen Fällen kann ein Arbeitnehmer fristlos kündigen?

- Si je démissionne, est-ce que j’ai droit à des indemnités ?

- Verfahren vor dem Arbeitsgericht wegen missbräuchlicher Kündigung

- Inhaftierung des Arbeitnehmers

- Von Rechts wegen erfolgende Beendigung des Arbeitsvertrages

- Arbeitsbescheinigung

- Muss der Arbeitgeber am Ende eines Arbeitsverhältnisses eine Arbeitsbescheinigung ausstellen?

- Muss einem befristetet beschäftigten Arbeitnehmer eine Arbeitsbescheinigung ausgestellt werden?

- Was ist zu tun, wenn der Arbeitgeber trotz Anfrage des Arbeitnehmers keine Arbeitsbescheinigung ausstellt?

- Was muss in einer Arbeitsbescheinigung stehen?

- Was ist zu tun, wenn die Bescheinigung negative Bemerkungen enthält?

- Wettbewerbsverbot

- Was ist ein Wettbewerbsverbot?

- Kann der Arbeitgeber dem Arbeitnehmer verbieten, sich von einem Konkurrenten einstellen zu lassen?

- Kann ein Wettbewerbsverbot zwischen Arbeitgeber und Arbeitnehmer mündlich vereinbart werden?

- Unter welchen Voraussetzungen ist ein Wettbewerbsverbot gültig?

- Kann ein Wettbewerbsverbot während eines bestehenden Arbeitsverhältnisses vereinbart werden?

- Unternehmensübertragung

- Was ist unter einer Unternehmensübertragung zu verstehen?

- Was ist unter einem Veräußerer zu verstehen?

- Was ist unter einem Erwerber zu verstehen?

- Auf wen finden die Vorschriften zur Unternehmensübertragung Anwendung?

- Was geschieht im Falle der Unternehmensübertragung mit den Arbeitsverträgen der Arbeitnehmer?

- Wie sieht es mit den Haftungen des Veräußerers und des Erwerbers aus?

- Welche Pflichten obliegen dem Veräußerer im Falle einer Unternehmensübertragung?

- Wie sieht es im Falle der Unternehmensübertragung mit den kollektivvertraglichen Rechten der Arbeitnehmer aus?

- Kann die Unternehmensübertragung einen Kündigungsgrund darstellen?

- Welche Informations- und Konsultationspflichten haben der Veräußerer und der Erwerber?

- Wie wirkt sich die Unternehmensübertragung auf die Rechtsstellung der Personaldelegierten aus?

- Arbeitslosengeld

- Wer erhält beim Verlust seines Arbeitsplatzes Arbeitslosengeld?

- Unter welchen Voraussetzungen kann Arbeitslosengeld bezogen werden?

- Wie lange erhält ein Arbeitsloser Unterstützung?

- Besteht nach dem Verlust einer Teilzeitbeschäftigung Anspruch auf Arbeitslosengeld?

- Hat ein Arbeitnehmer, der bei Ablauf der Kündigungsfrist krank ist, Anspruch auf Arbeitslosengeld?

- Wie hoch ist das Arbeitslosengeld?

- Wird das Arbeitslosengeld gekürzt, wenn der Arbeitslose einen Verdienst durch einen Gelegenheitsjob hat?

- Wann endet das Arbeitslosengeld?

- Klage vor dem Arbeitsgericht

- Gesundheit und Sicherheit am Arbeitsplatz

- Betroffene Arbeitnehmer

- Zuständige Akteure

- Arbeitsmedizinische Dienste

- Ärztliche Einstellungsuntersuchung

- Sind die Arbeitnehmer dazu verpflichtet, sich einer ärztlichen Einstellungsuntersuchung zu unterziehen?

- Welchen Zweck hat diese ärztliche Einstellungsuntersuchung?

- In welchen Fällen werden die Arbeitnehmer regelmäßigen ärztlichen Untersuchungen unterzogen?

- Was ist unter einem Risikoarbeitsplatz zu verstehen?

- Was passiert, wenn der Arbeitnehmer für die Ausübung der Tätigkeit für tauglich befunden wurde?

- Was passiert, wenn der Arbeitnehmer für die Ausübung der Tätigkeit für untauglich befunden wurde?

- Arbeitsort

- Krankheit des Arbeitnehmers

- Wiedereingliederung

- Was macht der kontrollärztliche Dienst der Sozialversicherung (CMSS) in Anbetracht eines Arbeitnehmers mit langandauernder Krankheit?

- Was passiert, wenn der CMSS den Arbeitnehmer für erwerbsfähig betrachtet?

- Was geschieht, wenn der CMSS der Ansicht ist, dass die Krankheit weiterbesteht?

- Was geschieht, wenn der CMSS eine Invalidität feststellt?

- Was geschieht, wenn der CMSS eine interne oder externe Wiedereingliederung empfiehlt?

- Verfüge ich über einen Kündigungsschutz?

- Habe ich Anspruch auf eine interne Wiedereingliederung?

- Habe ich Anspruch auf eine externe Wiedereingliederung?

- Veröffentlichung CSL

- Arbeitsunfälle und Berufskrankheiten

- Schwangere Frauen, junge Arbeitnehmer und behinderte Arbeitnehmer

- Belästigung

- Diskriminierung

- Welche Rechtsgrundlage findet Anwendung?

- Wie kann man Diskriminierung definieren?

- Auf welche Bereiche finden die Nichtdiskriminierungsvorschriften Anwendung?

- Für welche Formen der Diskriminierung gibt es Ausnahmen?

- Welcher Verantwortung unterliegt der Arbeitgeber?

- Welche Handlungsmöglichkeiten hat das Opfer?

- Veröffentlichung der CSL

- Alkohol, Drogenabhängigkeit, Tabakabhängigkeit

- Veröffentlichungen der CSL

- Sozialdialog

- Personaldelegation auf Unternehmensebene

- Einsetzung der Personaldelegation

- Zusammensetzung der Personaldelegation

- Ernennung der Personaldelegation

- Dauer und Ende des Mandats

- Zuständigkeiten der Personaldelegation

- Sicherheits- und Gesundheitsdelegierter

- Gleichstellungsdelegierter

- Der Personaldelegation zur Verfügung stehende Mittel

- Organisation und Arbeitsweise

- Status der Personaldelegierten

- Streitigkeiten

- Delegation auf Ebene der wirtschaftlichen und sozialen Einheit

- Arbeitnehmervertreter in Aktiengesellschaften

- Kollektive Arbeitsbeziehungen

- Nationale Schlichtungsstelle

- Aushandlung des Tarifvertrages

- Tarifvertragsparteien

- Vereinbarungen im Bereich des berufsübergreifenden sozialen Dialogs

- Beobachtungsstelle für berufliche Beziehungen und Beschäftigung

- Schiedsverfahren

- Inhalt des Tarifvertrages

- Unterzeichnung und Inkrafttreten des Tarifvertrages

- Personaldelegation auf Unternehmensebene

- Whistleblower

- Drittstaatsangehörige

- Definitionen

- Aufenthalt von weniger als 3 Monaten

- Aufenthalt von mehr als 3 Monaten

- Aufenthaltserlaubnis für eine hochqualifizierte Beschäftigung

- Arbeitserlaubnis für Saisonarbeiter

- Aufenthalts- und Arbeitserlaubnis für Selbstständige und Investoren

- Aufenthaltserlaubnis für Sportler

- Aufenthaltserlaubnis für Studenten, Schüler, Praktikanten, Freiwillige oder Au-pairs

- Aufenthaltserlaubnis für Forscher

- Familienzusammenführung

- Internationaler Schutz

- Grenzgänger

- Grenzgänger und Arbeitslosigkeit

- Einleitung

- Grenzgänger mit Wohnsitz in Belgien

- Wer ist die zuständige Stelle?

- Wann muss man sich melden?

- Wie meldet man sich an?

- Welche Unterlagen müssen vorgelegt werden?

- Welche Voraussetzungen müssen erfüllt sein, um eine Entschädigung zu erhalten?

- Habe ich Anspruch auf Arbeitslosengeld, wenn ich kündige?

- Wie lange wird Arbeitslosengeld gezahlt?

- Wie hoch ist die Entschädigung?

- Grenzgänger mit Wohnsitz in Deutschland

- Grenzgänger mit Wohnsitz in Frankreich

- Wer ist die zuständige Stelle?

- Wann und wie meldet man sich an?

- Welche Unterlagen müssen Sie einreichen?

- Welche Voraussetzungen müssen erfüllt sein, um eine Entschädigung zu erhalten?

- Habe ich Anspruch auf Arbeitslosengeld, wenn ich kündige?

- Wie lange dauert der Bezug von Arbeitslosengeld?

- Wie hoch ist die Arbeitslosenunterstützung?

- Grenzgänger und die Rente

- Einleitung

- Wie erfolgt die Zahlung der Rente?

- Was sind die auszufüllenden Altersvoraussetzungen?

- Wie stellt man seinen Antrag?

- Wie wird die Rente berechnet?

- Welche Abzüge werden von der Rente durchgeführt?

- Unter welchen Voraussetzungen kann ein gebietsfremder Rentner in Luxemburg Sachleistungen im Krankheitsfall beantragen?

- Grenzgänger und Arbeitslosigkeit

- Jugendliche und junge Arbeitnehmer

- Unbefristeter Arbeitsvertrag

- Beschäftigung von Schülern und Studenten im Rahmen eines befristeten Arbeitsvertrags (CDD)

- Wodurch zeichnet sich diese Art der Beschäftigung aus?

- Wem kommt dieses Modell zugute?

- Wie hoch ist die maximale Arbeitszeit?

- Wie hoch ist die maximale Vertragslaufzeit?

- Muss ein Vertrag abgeschlossen werden?

- Was muss der Vertrag enthalten?

- Wie hoch ist die Vergütung des Schülers/ Studenten im Rahmen eines solchen befristeten Arbeitsvertrages (CDD)?

- Muss der Schüler/Student bei der Sozialversicherung angemeldet werden?

- Muss der Schüler/Student Steuern zahlen?

- Hat der Schüler/Student Anspruch auf die staatliche Studienbeihilfe?

- Hat der Schüler/Student Anspruch auf Urlaub und gesetzliche Feiertage?

- Steht der minderjährige Schüler/Student unter besonderem Schutz?

- Kann der Vertrag vorzeitig aufgelöst werden?

- Wer ist zuständig für die Überwachung der Beschäftigung von Schülern/Studenten?

- Welches Gericht ist im Falle von Streitigkeiten zuständig?

- Berufliche Erstausbildung

- Präsentation

- Praktika in der Berufsausbildung

- Welche Berufsausbildungen beinhalten Praktika?

- Wie findet man eine Praktikumsstelle?

- Muss eine Praktikumsvereinbarung unterschrieben werden?

- Wozu verpflichtet sich der Schüler/Praktikant?

- Wozu verpflichtet sich der Ausbildungsbetrieb?

- Was sind die Aufgaben von Tutoren im schulischen und beruflichen Umfeld?

- Wie wird das Praktikum ausgewertet?

- Wie hoch ist die tägliche Anwesenheitszeit des Schülers/Praktikanten im Ausbildungsbetrieb?

- Hat der Schüler/Praktikant das Recht auf Schulferien und Urlaub?

- Hat der Schüler/Praktikant Anspruch auf eine Vergütung während des Praktikums?

- Was soll der Schüler/Praktikant im Krankheitsfall oder bei Abwesenheit tun?

- Ist der Schüler/Praktikant gegen Unfall versichert?

- Welche weiteren Schutzbestimmungen gelten für den Praktikanten?

- Was passiert, wenn das Praktikum unterbrochen wird?

- Kann die Praktikumsvereinbarung unterbrochen werden?

- Nützliche Informationen

- Die Beschäftigung von Schülern und Studenten während der Schulferien

- Wodurch zeichnet sich diese Art der Beschäftigung aus?

- Wer kann als Schüler/Student während der Schulferien arbeiten?

- Gibt es eine maximale Beschäftigungsdauer?

- Muss ein Vertrag abgeschlossen werden?

- Was muss der Vertrag enthalten?

- Wie hoch ist die Vergütung des Schülers/Studenten?

- Muss der Schüler/Student Steuern zahlen?

- Hat der Schüler/Student Anspruch auf die staatliche Studienbeihilfe?

- Muss der Schüler/Student bei der Sozialversicherung angemeldet werden?

- Hat der Schüler/Student Anspruch auf Urlaub?

- Steht der minderjährige Schüler/Student aufgrund seines Alters unter besonderem Schutz?

- Kann der Vertrag vorzeitig aufgelöst werden?

- Wer ist zuständig für die Überwachung der Beschäftigung von Schülern/Studenten?

- Welches Gericht ist im Falle von Streitigkeiten zuständig?

- Praktikum für Schüler/Studenten

- Berufseingliederungsvertrag (CAE)

- An wen richtet sich der Berufseingliederungsvertrag?

- Wie findet man eine freie Stelle?

- Wie wird der Vertrag abgeschlossen?

- Wie lange läuft der Vertrag?

- Wie lange ist die Arbeitszeit des jungen Arbeitsuchenden?

- Wie wird der junge Arbeitsuchende betreut?

- Wie wird der junge Arbeitsuchende beurteilt?

- Welchen Lohn erhält der junge Arbeitsuchende?

- Welche Bestimmungen des allgemeinen Rechts finden Anwendung?

- Welche Pflichten hat der junge Arbeitsuchende?

- Auf welche Beihilfen hat der Arbeitgeber Anspruch?

- Welche Anreize werden dem Arbeitgeber für die Einstellung des jungen Arbeitsuchenden nach Vertragsende geboten?

- Wie endet der Vertrag?

- Veröffentlichung der CSL und Rechtsprechung

- Berufseinführungsvertrag (CIE)

- An wen richtet sich der Berufseinführungsvertrag?

- Wie findet man eine freie Stelle?

- Wie wird der Vertrag abgeschlossen?

- Wie lange läuft der Vertrag?

- Wie lange ist die Arbeitszeit des jungen Arbeitsuchenden?

- Wie wird der junge Arbeitsuchende betreut?

- Wie wird der junge Arbeitsuchende beurteilt?

- Welchen Lohn erhält der junge Arbeitsuchende?

- Welche Bestimmungen des allgemeinen Rechts finden Anwendung?

- Auf welche Beihilfen hat der Arbeitgeber Anspruch?

- Welche Anreize werden dem Arbeitgeber für die Einstellung des jungen Arbeitsuchenden nach Vertragsende geboten?

- Wie endet der Vertrag?

- Welche Pflichten hat der Arbeitgeber bei Vertragsende?

- Veröffentlichung der CSL und Rechtsprechung

- Arbeitszeiten

- Was ist unter jugendlichen Arbeitskräften zu verstehen?

- Was ist unter der Arbeitszeit jugendlicher Arbeitskräfte zu verstehen?

- Welche Arbeitszeitbeschränkungen gelten für jugendliche Arbeitskräfte?

- Welche Ruhezeiten gelten für jugendliche Arbeitskräfte?

- Dürfen jugendliche Arbeitskräfte Überstunden machen?

- Dürfen jugendliche Arbeitskräfte nachts arbeiten?

- Dürfen jugendliche Arbeitskräfte sonntags oder an einem gesetzlichen Feiertag arbeiten?

- Sind flexible Arbeitszeiten für jugendliche Arbeitskräfte möglich?

- Sozialversicherung

- Krankheit-Mutterschaft

- Pflichten des Arbeitnehmers

- Innerhalb welcher Frist muss der Arbeitnehmer seinem Arbeitgeber die Krankheit melden?

- Innerhalb welcher Frist muss der Arbeitnehmer dem Arbeitgeber ein ärztliches Attest vorlegen?

- Wie sieht es im Falle einer Verlängerung der Krankheit aus?

- Welche Verpflichtungen hat der Arbeitnehmer gegenüber der CNS?

- Pflichten des Arbeitgebers

- Das von der CNS gezahlte Krankengeld

- Mutterschaftsurlaub

- Pflichten des Arbeitnehmers

- Unfallversicherung

- Pflegeversicherung

- Worin besteht das Ziel der Pflegeversicherung?

- Woran erkennen sie, dass sie pflegebedürftig sind?

- Was müssen sie tun, um die Leistungen zu beziehen?

- Von wem wird die Pflegebedürftigkeit bewertet?

- Wie wird die Pflegebedürftigkeit bewertet?

- Welche Rechtsbehelfe können Sie gegen den Entscheid der CNS einlegen?

- Wer kann die Leistungen der Pflegeversicherung beziehen?

- Auf welche Leistungen im häuslichen Umfeld haben Sie Anspruch?

- Auf welche Leistungen im stationnären Bereich haben Sie Anspruch?

- Auf welche Leistungen haben Sie Anspruch, wenn sie sich in einer Einrichtung für den zeitweiligen Aufenthalt befinden?

- Unter welchen Voraussetzungen werden ihre Leistungen von der Pflegeversicherung übernommen?

- Wann und wie kann Ihr Bedarf an Hilfe- und Pflegeleistungen neu bewertet werden?

- In welchen Fällen können die Leistungen entzogen werden?

- Was ist die Verjährungsfrist der Leistungen?

- In welchen Fällen können die Leistungen ausgesetzt oder eingestellt werden?

- Inwieweit können die Leistungen der Pflegeversicherung mit anderen Leistungen zusammenfallen?

- Inwieweit können die Leistungen der Pflegeversicherung mit der Fürsorge zusammenfallen?

- Inwieweit tritt die Pflegeversicherung im Falle der Entschädigung eines seitens eines Dritten verursachten und von ihr übernommenen Schadens in Ihre Ansprüche ein?

- Wie wird die Pflegeversicherung finanziert?

- Wer entrichtet den Pflegebeitrag und wie wird er berechnet?

- Wer verwaltet die Pflegeversicherung?

- Welche Rechtsmittel gibt es gegen einen Entscheid der CNS im Bereich der Pflegeversicherung?

- Welche Funktion hat die Bewertung- und Kontrollbehörde (AEC) der Pflegeversicherung?

- Welche Funktion hat die beratende Kommission?

- Welchen Qualitätsnormen und –indikatoren unterliegen die Leistungen der Pflegeversicherung?

- Wie sind die Beziehungen zwischen der Pflegeversicherung und den verschiedenen Kategorien von Hilfe- und Pflegedienstleistern geregelt?

- Was versteht man unter „Hilfe- und Pflegedienstleistern“?

- Nützliche Informationen

- Veröffentlichung der CSL

- Rentenversicherung

- Allgemeines

- Historischer Überblick des allgemeinen Rentenversicherungssystems

- Die verschiedenen Rentensysteme in Luxemburg

- Die Funktionsweise des allgeminen Rentenversicherungssystems

- Die Versicherungszugehörigkeit zum allgemeinen Rentenversicherungssystem

- Die Finanzierung des allgemeinen Rentenversicherungssystems

- Die Rentenabzüge und die Zugehörigkeit zur Sozialversicherung

- Die Rückerstattung von Beiträgen

- Die Rechtsbehelfsmöglichkeiten

- Altersrente

- Invalidenrente

- Hinterbliebenenrenten

- Schätzung Ihrer Rente

- Schätzen Sie Ihre Rente

- Kumulierung einer vorzeitigen Altersrente mit einem Arbeitslohn

- Wechsel von einer Alters- oder Invaliditätsrente zu einer Hinterbliebenenrente des Ehegatten oder Partners (vollständige Berufslaufbahn von 40 Jahren)

- Kumulierung einer Hinterbliebenenrente mit einem Arbeitslohn

- Kumulierung einer Hinterbliebenenrente mit einer persönlichen Rente

- Wussten Sie schon?

- Wichtige Fragen einfach erklärt

- Ich bereite meinen Rentenantrag vor...

- Ich habe Kinder...

- Ich arbeite in Teilzeit...

- Ich lasse meine Studien für die Rente anrechnen...

- Ich möchte mich freiwillig versichern / freiwillig Beiträge zahlen...

- Ich interessiere mich für den Rückkauf von Zeiten...

- Ich habe in mehreren Ländern gearbeitet...

- Der Zeitpunkt des Rentenanspruchs...

- Die Höhe meiner Rente...

- Ich beziehe eine Rente und arbeite weiter...

- Ich beziehe eine Rente und wohne im Ausland...

- Ich bin Invalide geworden...

- Zur Hinterbliebenenrente...

- Nützliche Informationen

- Allgemeines

- Krankheit-Mutterschaft

- Beihilfen

- Arbeitslosengeld

- Familienleistungen

- Welches sind die wichtigsten Beträge im Zusammenhang mit Familienleistungen?

- Die Zukunftskasse

- Was sind die verschiedenen Arten der Familienleistungen?

- Wie beantragt man die Leistungen?

- Wie werden die Leistungen gezahlt?

- Wie werden die Familienleistungen in der EU geregelt?

- Über die Verjährung der Leistungen

- Über die Abtretung, die Verpfändung und die Pfändung der Leistungen

- Die nicht geschuldeten Leistungen

- Über die strafrechtlichen Bestimmungen

- Nützliche Informationen

- Veröffentlichung der CSL

- Das Einkommen zur sozialen Eingliederung (REVIS)

- Was versteht man unter dem Einkommen zur sozialen Eingliederung (REVIS)?

- Wer hat Anspruch auf das REVIS ?

- Wie wird das REVIS berechnet?

- In welchen Fällen muss die Eingliederungszulage zurückerstattet werden?

- Wie beantragt man das REVIS?

- Welche Übergangsbestimmungen gelten für die Empfänger des RMG?

- Welche Rechtsmittel gibt es?

- Welche sonstigen staatlichen Beihilfen gibt es?

- Wichtige Informationen

- Veröffentlichung der CSL

- Wohnungswesen

- Studienbeihilfen

- Wie hat sich das System der Studienbeihilfe in den vergangenen Jahren entwickelt?

- Durch das Gesetz vom 29. Oktober 2019 eingeführte Neuerungen

- Wer hat Anspruch auf die staatliche Studienbeihilfe?

- Welche Beihilfe kann der Student erhalten?

- Über wie viele Semester kann der Student die Beihilfe beziehen?

- Was muss der Student tun, um die Studienbeihilfe beziehen zu können?

- Welche Dokumente sind einem Antrag auf Studienbeihilfe beizufügen?

- Welche Rechtsmittel kann man gegen eine Entscheidung in Bezug auf die Verweigerung der Beihilfe einlegen?

- Lohnbesteuerung

- Juristische Bibliothek

- Arbeitnehmer

- Gesundheit, Wohlbefinden und Sicherheit am Arbeitsplatz

- Quality of Work Index Luxembourg

- Stressberodung

- Vorbeugung psychosozialer Risiken

- Wann spricht man von psychosozialen Risiken am Arbeitsplatz?

- Die psychosozialen Risikofaktoren

- Die Folgen für das Unternehmen

- Die Auswirkungen auf das Individuum

- Die Arbeitsorganisation: zentraler Ansatzpunkt für die Vorbeugung

- Ein strategischer Ansatz zur Vorbeugung psychosozialer Probleme am Arbeitsplatz

- Ihre Rechte: Gesundheit und Sicherheit am Arbeitsplatz

- Newsletter

- Sensibilisierungskampagne « Prävention von Gesundheitsrisiken am Arbeitsplatz »

- Berufliche Erstausbildung

- Präsentation

- Öffentliches Schulsystem

- Duale Ausbildung

- Bereit für eine duale Ausbildung? So geht's...

- Was sind die Vorteile einer dualen Ausbildung unter Lehrvertrag?

- Wie läuft eine duale Ausbildung ab?

- Welche Berufe finden unter Lehrvertrag statt?

- Was sind die Rechte und Pflichten des Lehrlings ?

- An wen soll sich der Lehrling während der dualen Ausbildung wenden?

- Was versteht man unter Erwachsenenausbildung?

- Wie sieht es mit den grenzüberschreitenden dualen Ausbildungen aus?

- Wie sieht es mit der Lehrlingsentschädigung aus?

- Praktika in der Berufsausbildung

- Welche Berufsausbildungen beinhalten Praktika?

- Wie findet man eine Praktikumsstelle?

- Muss eine Praktikumsvereinbarung unterschrieben werden?

- Wozu verpflichtet sich der Schüler/Praktikant?

- Wozu verpflichtet sich der Ausbildungsbetrieb?

- Was sind die Aufgaben von Tutoren im schulischen und beruflichen Umfeld?

- Wie wird das Praktikum ausgewertet?

- Wie hoch ist die tägliche Anwesenheitszeit des Schülers/Praktikanten im Ausbildungsbetrieb?

- Hat der Schüler/Praktikant das Recht auf Schulferien und Urlaub?

- Hat der Schüler/Praktikant Anspruch auf eine Vergütung während des Praktikums?

- Was soll der Schüler/Praktikant im Krankheitsfall oder bei Abwesenheit tun?

- Ist der Schüler/Praktikant gegen Unfall versichert?

- Welche weiteren Schutzbestimmungen gelten für den Praktikanten?

- Was passiert, wenn das Praktikum unterbrochen wird?

- Kann die Praktikumsvereinbarung unterbrochen werden?

- Nützliche Informationen

- Wirtschaftsseiten

- Veranstaltungen

- Bibliothek

- 100 Jahre CSL

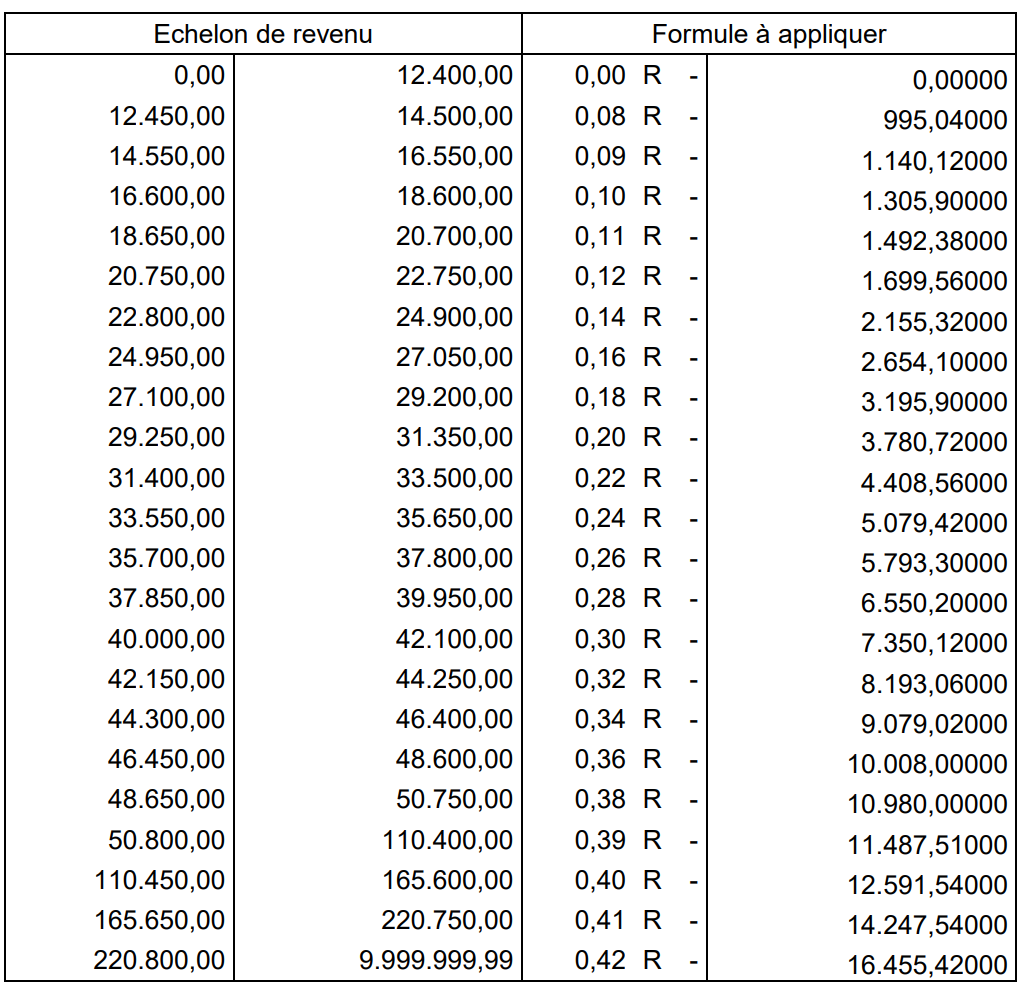

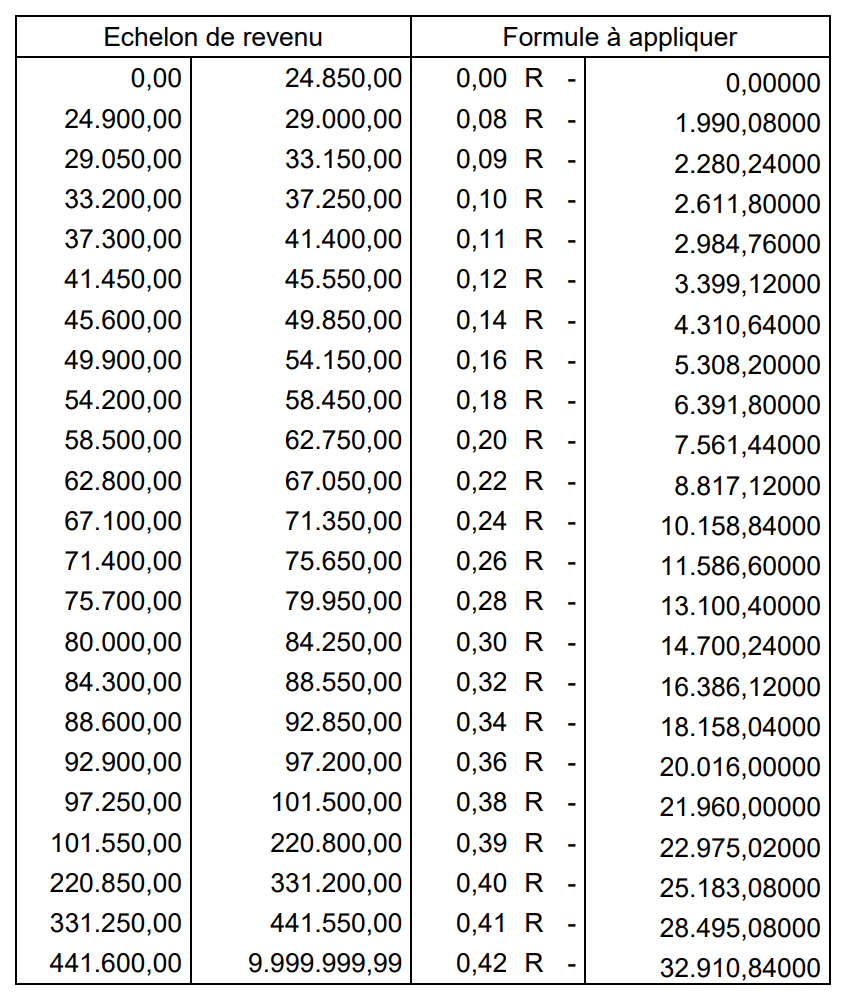

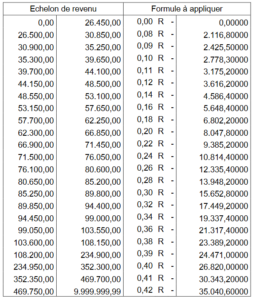

Wie ist der luxemburgische Tarif?

Angewendet auf das berichtigte steuerpflichtige Einkommen sieht der geltende luxemburgische Einkommensteuertarif wie folgt aus:

Dieser Tarif entspricht dem der Klasse 1.

- 0% für die Einkünfte unter 12.438 Euro

- 8% für die Einkünfte zwischen 12.438 und 14.508 Euro

- 9% für die Einkünfte zwischen 14.508 und 16.578 Euro

- 10% für die Einkünfte zwischen 16.578 und 18.648 Euro

- 11% für die Einkünfte zwischen 18.648 und 20.718 Euro

- 12% für die Einkünfte zwischen 20.718 und 22.788 Euro

- 14% für die Einkünfte zwischen 22.788 und 24.939 Euro

- 16% für die Einkünfte zwischen 24.939 und 27.090 Euro

- 18% für die Einkünfte zwischen 27.090 und 29.241 Euro

- 20% für die Einkünfte zwischen 29.241 und 31.392 Euro

- 22% für die Einkünfte zwischen 31.392 und 33.543 Euro

- 24% für die Einkünfte zwischen 33.543 und 35.694 Euro

- 26% für die Einkünfte zwischen 35.694 und 37.845 Euro

- 28% für die Einkünfte zwischen 37.845 und 39.996 Euro

- 30% für die Einkünfte zwischen 39.996 und 42.147 Euro

- 32% für die Einkünfte zwischen 42.147 und 44.298 Euro

- 34% für die Einkünfte zwischen 44.298 und 46.449 Euro

- 36% für die Einkünfte zwischen 46.449 und 48.600 Euro

- 38% für die Einkünfte zwischen 48.600 und 50.751 Euro

- 39% für die Einkünfte zwischen 50.751 und 110.403 Euro

- 40% für die Einkünfte zwischen 110.403 und 165.600 Euro

- 41% für die Einkünfte zwischen 165.600 und 220.788 Euro

- 42% für die Einkünfte über 220.788 Euro .

Von diesem Steuertarif leiten sich sämtliche anderen in der Praxis verwendeten Steuertarife ab (insbesondere die Tabellen der Klassen 1a und 2).

Dieser Tarif erhöht sich um den Solidaritätszuschlag von derzeit 7% bzw. 9% für steuerpflichtige Einkünfte von über 150.000 Euro in Steuerklasse 1 und 1a oder von über 300.000 Euro in Steuerklasse 2.

(letzte Aktualisierung am 07.04.2025)

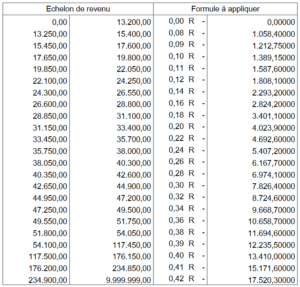

Wie ermittle ich meine Steuerschuld?

Um die Höhe Ihrer Steuerbemessungsgrundlage (Ihren Steueranteil) zu ermitteln, können Sie die Formel in den folgenden Tabellen aus dem amtlichen Steuertarif anwenden, wobei R Ihr gesamtes bereinigtes zu versteuerndes Einkommen ist (d.h. nach Abzug von allem, was Sie von Ihrem Bruttoeinkommen abziehen können), das Sie mit Ihrem Grenzsteuersatz multiplizieren (z.B. 20%, wenn Ihr Einkommen in die bereinigte Steuerklasse zwischen 31.150 und 33.400 Euro in Klasse 1 fällt) und von dem Sie dann den Pauschalbetrag abziehen müssen, der Ihrer Einkommensklasse entspricht (letzte Spalte).

Zum Beispiel: 31.200 x 0,20 – 4.023,90 = 2.216 Euro

Luxemburg erhebt eine Solidaritätssteuer (die an den Beschäftigungsfonds entrichtet wird) auf Ihre Einstufung, die derzeit 7% beträgt, oder sogar 9% für das zu versteuernde Einkommen von mehr als 150.000 Euro in den Steuerklassen 1 und 1a oder mehr als 300.000 Euro in der Steuerklasse 2.

Somit ist (2.216 Euro x 1,07) = 2.371 Euro der Steuerbetrag, den Sie auf Ihr zu versteuerndes Einkommen von 31.200 Euro schulden.

Vergessen Sie nicht, dass auch der Beitrag zur Pflegeversicherung, der im Gegensatz zu den Sozialversicherungsbeiträgen nicht abzugsfähig ist, die Höhe des verfügbaren Einkommens nach Beiträgen beeinflusst (1,4% des Bruttoeinkommens nach Abzug eines Freibetrages, der einem Viertel des Mindestlohnes entspricht).

Sie können auch den Steuerrechner der Steuerverwaltung konsultieren, um dieses Ergebnis zu erhalten

(http://www.impotsdirects.public.lu/baremes/personnes-physiques/index.html).

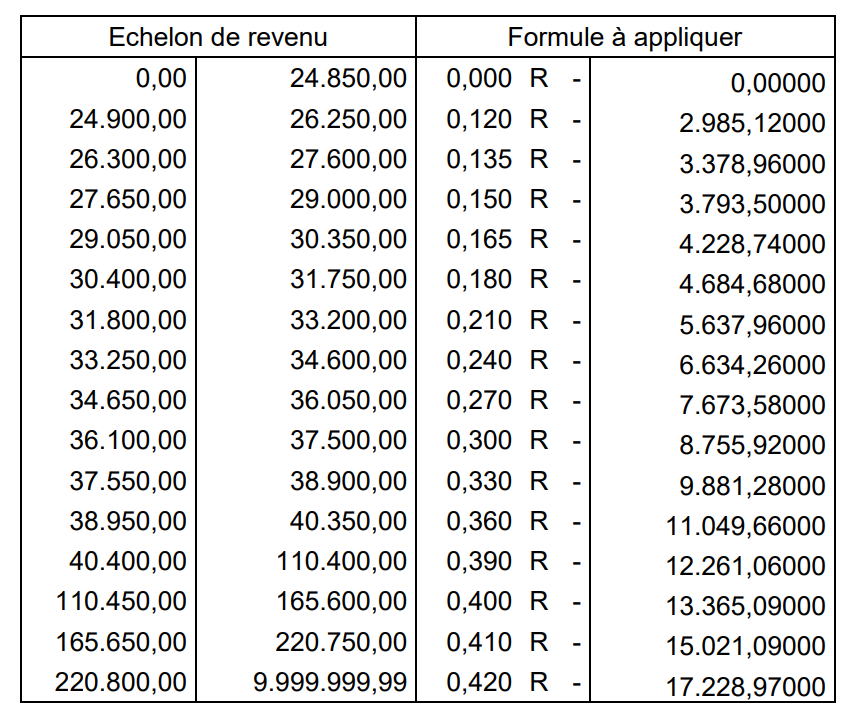

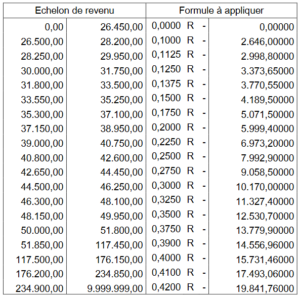

Klasse 1:

2024

2025

Klasse 1a:

2024

2025

Klasse 2:

2024

2025

(letzte Aktualisierung am 13.02.2025)

Die Steuergutschriften

Bis 2016 wurden jedem Arbeitnehmer/Rentenempfänger automatisch 300 Euro pro Jahr im Rahmen der Steuergutschrift für Arbeitnehmer/Rentenempfänger gutgeschrieben. Seit 2017 ist diese Steuergutschrift einkommensabhängig und degressiv gestaltet worden. Diese Ihnen ggf. zustehende Lohnsteueranrechnung (CIS) mindert also Ihre Steuerschuld. Der Höchstbetrag hierfür beträgt ab 2024 600 Euro bei einem Bruttogehalt zwischen 11.266 und 40.000 Euro. Die CIS wird ab einem Bruttojahresgehalt von 80.000 Euro nicht mehr zugeteilt.

Die Steuergutschrift für Alleinerziehende, deren Antrag gewährt wird, soweit für Steuerpflichtige der Klasse 1a zutreffend, im Jahr 2024 bis zu maximal 2.505 Euro, bei einem berichtigten steuerpflichtigen Einkommen unter 60.000 Euro und ab dem 1. Januar 2025 bis zu 3.504 Euro. Sie reduziert sich stufenweise auf 750 Euro bei einem Einkommen von 105.000 Euro. Sie ist auch proportional zum Zeitraum der Steuerpflicht im Steuerjahr (CIM 2025).

Zur Unterstützung von Steuerpflichtigen, die im Besitz einer Steuerkarte sind und Einkommen aus einer in Luxemburg steuerpflichtigen Erwerbstätigkeit beziehen, das geringer als der Mindestlohn ist, gibt es eine monatliche Steuergutschrift (crédit d’impôt salaire social minimum – CISSM). Sie wird über die Quellensteuer auf Löhne und Gehälter angerechnet. Die Steuergutschrift beläuft sich auf 70 Euro pro Monat (höchstens 840 Euro /Jahr) im 2024 und 81 Euro (972 Euro / Jahr) ab dem 1. Januar 2025, wenn das Bruttomonatsgehalt für einen Monat auf Vollzeitbasis zwischen 1.800 und 3.000 Euro schwankt. Wenn dieses Gehalt zwischen 3.000 und 3.600 Euro liegt, beträgt die CISSM 81 / 600 x (3.600 – Bruttomonatsgehalt) Euro pro Monat ab dem Jahr 2025.

Wenn der Arbeitnehmer nicht den ganzen Monat auf Vollzeitbasis gearbeitet hat, wird seine CISSM auf der Grundlage eines fiktiven Bruttomonatsgehalts anteilig berechnet. Hierfür wird die Anzahl der tatsächlich geleisteten Arbeitsstunden mit dem Gehalt verglichen, das der Arbeitnehmer verdient hätte, wenn er den ganzen Monat auf Vollzeitbasis unter den gleichen Vergütungsbedingungen gearbeitet hätte. Die Steuergutschrift wird nicht fällig, wenn der (fiktive) Bruttolohn unter dem vordefinierten Schwellenwert sowie der Obergrenze liegt.

Die CO2-Steuergutschrift für Arbeitnehmer (CICO2) wird als Ausgleich für die Erhebung der Kohlenstoffsteuer (auf CO2) gewährt. Diese Steuergutschrift hat bei vollem Satz einen Wert von 168 Euro im Jahr 2024 und 192 Euro im Jahr 2025. Sie wurde 2024 auf der Grundlage eines Teils der CIS eingeführt, die diesen Ausgleich für die CO2-Steuer bereits abdeckte. Sie wird bei einem Bruttojahresgehalt von 936 Euro bis zu einem Gehalt von 40.000 Euro pro Jahr in voller Höhe gewährt und dann schrittweise bis zu einem Bruttojahresgehalt von 80.000 Euro pro Jahr reduziert, über das hinaus sie nicht mehr fällig wird.

(letzte Aktualisierung am 13.02.2025)