- CSL

- Qui est la CSL ?

- Missions et activités

- Structure

- Assemblée plénière

- Membres de l’Assemblée plénière

- Comité

- Commissions internes

- Commission aux affaires économiques, fiscalité et politique budgétaire

- Commission aux affaires sociales, sécurité et santé au travail et environnement

- Commission aux affaires européennes et interrégionales

- Commission de la formation professionnelle et continue

- Commission sur le travail frontalier

- Commission sur le vieillissement démographique et son impact sociétal

- Comité à l’égalité

- Commission des finances

- Commission sur la situation des jeunes dans le monde du travail moderne

- Secrétariat

- En un coup d’œil

- Historique

- Amicale des Anciens

de la CSL

- Avis

- Projets en instance d’avis

- Tous les projets en instance d’avis

- Commission aux affaires économiques, fiscalité et politique budgétaire

- Commission de la formation professionnelle et formation continue

- Commission aux affaires sociales, sécurité et santé au travail et environnement

- Commission aux affaires européennes et interrégionales

- Comité à l’égalité

- Avis évacués

- Tous les avis évacués

- Commission aux affaires économiques, fiscalité et politique budgétaire

- Commission de la formation professionnelle et formation continue

- Commission aux affaires sociales, sécurité et santé au travail et environnement

- Commission aux affaires européennes et interrégionales

- Comité à l’égalité

- Procédure de consultation

- Projets en instance d’avis

- Prises de position

- Vos droits

- Salariés

- Types d’emplois

- Période d’essai

- Caractéristiques

- Quelle est la finalité d'une clause d'essai figurant dans un contrat de travail ?

- À quel moment et selon quelle forme la période d’essai doit-elle être convenue ?

- Quelle peut être la durée d'une période d'essai ?

- La période d’essai peut-elle être renouvelée ?

- La période d’essai peut-elle être prolongée ?

- La période d'essai peut-elle être suspendue ?

- Rupture du contrat de travail

- Caractéristiques

- Rémunération

- Définition

- Niveau de rémunération

- Barèmes de conventions collectives de travail

- Compléments de salaire

- Majorations

- Indexation

- Paiement du salaire

- Saisie et cession

- Qu'est-ce qu'on entend par saisie sur salaire ?

- Quelle est la partie saisissable du salaire ?

- La saisie est-elle pratiquée sur la rémunération brute ou nette ?

- Qu'en est-il si plusieurs saisies sont pratiquées sur une seule et même rémunération ?

- Comment la saisie sur salaire est-elle pratiquée en cas de créance alimentaire ?

- Quelle est la différence entre une saisie sur salaire et une cession de rémunération ?

- Retenues sur salaire

- Qu'est-ce qu'on entend par retenue sur salaire ?

- Quels sont les cas dans lesquels l'employeur peut opérer une retenue sur le salaire du salarié ?

- Peut-on déroger aux cas précédents limitativement énumérés par la loi ?

- Quelle est la quote-part qui peut être retenue sur le salaire dans les cas limitativement énumérés par la loi ?

- Comparateur de salaires

- Durée du travail

- Principes de base

- Quelles sont les personnes visées par les règles légales en matière de durée du travail ?

- Qui est à considérer comme cadre supérieur ?

- Qu'est-ce qu'on entend par durée du travail ?

- Combien d'heures par jour et par semaine le salarié peut-il travailler ?

- Un salarié a-t-il droit de cumuler plusieurs emplois ?

- Comment la durée du travail hebdomadaire est-elle répartie sur les jours de la semaine ?

- À quelle heure le salarié doit-il se présenter à son travail et quel est le temps de repos à respecter au cours d'une journée de travail ?

- L'employeur est-il en droit de modifier unilatéralement l'horaire de travail du salarié ?

- L'employeur est-il en droit de modifier unilatéralement la répartition de la durée de travail hebdomadaire sur les jours de la semaine ?

- L'employeur est-il obligé de mettre en place un système d'enregistrement des heures de travail ?

- Temps partiel

- Qu'est-ce qu'on entend par le travail à temps partiel ?

- Quelles sont les mentions spéciales du contrat de travail à temps partiel ?

- L'employeur doit-il offrir un travail à temps partiel au salarié qui en fait la demande ?

- Un salarié peut-il refuser de travailler à temps partiel ?

- Quels sont les droits des salariés travaillant à temps partiel ?

- Travailleur à temps partiel et le POT : quelles sont les conditions à respecter ?

- L'employeur peut-il obliger un salarié occupé à temps partiel de faire des heures supplémentaires ?

- Temps de repos minimales

- Heures supplémentaires

- Qu'est-ce qu'une heure supplémentaire ?

- Quand l'employeur peut-il avoir recours aux heures supplémentaires ?

- Le salarié peut-il être contraint à exécuter des heures supplémentaires ?

- Les salariées et apprenties enceintes et allaitantes bénéficient-elles d'un régime spécifique en matière d'heures supplémentaires ?

- Comment les heures supplémentaires sont-elles compensées ?

- Dimanche

- Nuit

- Comment se définit le travail de nuit ?

- Quand le salarié est-il considéré comme travailleur de nuit ?

- Quelles sont les règles protectrices applicables au travailleur de nuit ?

- Quelles sont les majorations de rémunération applicables en cas de travail de nuit ?

- Les femmes enceintes peuvent-elles travailler de nuit ?

- Jour férié légal

- Quels salariés sont concernés ?

- Quels jours sont qualifiés de jours fériés légaux ?

- Que se passe-t-il si un jour férié légal tombe sur un dimanche ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable non travaillé ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable travaillé ?

- Si un jour férié tombe dans une période où le salarié est en arrêt de maladie, peut-il être récupéré ?

- Comment le travail lors d'un jour férié est-il indemnisé ?

- Comment le travail lors d'un jour férié qui est aussi un dimanche est-il indemnisé ?

- Comment le travail lors d'un jour férié est-il indemnisé dans les entreprises à caractère saisonnier ?

- Qu'en est-il des jeunes travailleurs qui travaillent lors d'un jour férié ?

- L'employeur a-t-il l'obligation de tenir un registre spécial ?

- Flexibilité

- Qu'est-ce qu'on entend par flexibilité du temps de travail ?

- Qu'est-ce que le POT ?

- Qu'en est-il des heures supplémentaires dans le cadre d'un POT ?

- Quelles règles protègent le travailleur de nuit dans le cadre d'un POT ?

- Quelles règles protègent le travailleur à temps partiel dans le cadre d'un POT ?

- Quelles règles protègent les jeunes travailleurs dans le cadre d'un POT ?

- Quelle peut être la durée de la période de référence ?

- Qu'est-ce que l'horaire mobile ?

- Jeunes

- Qu'est-ce qu'on entend par jeunes travailleurs ?

- Qu'est-ce qu'on entend par durée du travail des jeunes travailleurs ?

- Quelles sont les limites de durée de travail applicables aux jeunes travailleurs ?

- Quels sont les temps de repos du jeune travailleur ?

- Les jeunes travailleurs peuvent-ils prester des heures supplémentaires ?

- Les jeunes travailleurs peuvent-ils travailler de nuit ?

- Les jeunes travailleurs peuvent-ils travailler le dimanche ou un jour férié légal ?

- La durée de travail des jeunes travailleurs peut-elle être rendue flexible ?

- Femmes enceintes

- Compte épargne-temps

- Comment mettre en place un compte épargne-temps ?

- Quand a-t-il été introduit dans le Code du travail ?

- Comment est alimenté le compte épargne-temps ?

- Comment utiliser le compte épargne-temps ?

- Comment est assurée la protection du salarié ?

- Comment est liquidé le compte épargne-temps ?

- Quelles sont les obligations de l’employeur ?

- Quelles sont les garanties en cas de faillite de l’employeur ?

- Quid des conventions collectives de travail en vigueur ?

- Quelle est la mission des délégations du personnel en matière de compte épargne-temps ?

- Quelle est l’incidence d’un compte épargne-temps sur l’indemnité de chômage ?

- Quel est le traitement fiscal du compte épargne-temps ?

- Formules souples de travail

- Quelles sont les conditions d’ouverture ?

- Qu’est-ce qu’on entend par « formules souples de travail » ?

- Quelle peut être la réponse de l’employeur ?

- Comment se fait le retour au régime de travail de départ ?

- Est-ce-que le salarié est protégé contre un licenciement ?

- Est-ce que l’emploi et les droits y attachés sont à maintenir ?

- Est-ce que le salarié peut faire l’objet de représailles ou d’un traitement moins favorable ?

- Quelles sont les sanctions en cas de non-respect ?

- Publication CSL

- Principes de base

- Modifications des conditions de travail

- Congés légaux

- Vue d’ensemble

- Congé annuel de récréation

- Congés extraordinaires

- Quel évènement familial donne droit à du congé extraordinaire ?

- Dans quel cas le salarié a-t- il le droit de s’absenter pour raisons de force majeure ?

- Quelle est la durée du congé pour raisons de force majeure ?

- Qu’est-ce que le congé d’aidant ?

- Quelle est la durée du congé d’aidant ?

- Que doit faire le salarié qui souhaite prendre un congé pour raisons de force majeure ou un congé d’aidant ?

- Le congé extraordinaire est-il reportable ?

- Un salarié récemment embauché peut-il prendre un congé extraordinaire sans attendre l'expiration du délai de 3 mois ?

- Combien de fois un congé extraordinaire pour déménagement peut-il être pris ?

- Peut-on récupérer un congé extraordinaire si l'événement familial se produit pendant une période de maladie ?

- Si un événement survient pendant une période de congé ordinaire, un congé extraordinaire est-il dû ?

- Qui paie le congé extraordinaire ?

- Quelles sont les modalités à respecter pour la prise du congé de 10 jours en cas de naissance ou adoption d'un enfant ?

- Les salariés à temps partiel ont-ils droit au même nombre de jours de congés extraordinaires ?

- Comment les salariés liés par un partenariat peuvent-ils bénéficier des congés extraordinaires ?

- Les salariés liés par un partenariat de droit étranger peuvent-ils bénéficier des congés extraordinaires ?

- Comment le salarié est-il protégé pendant les congés extraordinaires ?

- Congé lié à la situation familiale

- Congé culturel

- Qui sont les bénéficiaires du congé culturel ?

- Comment s’applique le congé culturel en faveur des acteurs culturels ?

- Comment s’applique le congé culturel en faveur des cadres administratifs ?

- Comment introduire sa demande ?

- Le congé culturel peut-il être fractionné ?

- S’applique-t- il aux salariés à temps partiel ?

- Le congé culturel se distingue-t- il du congé annuel ?

- Le congé culturel est-il assimilé à du travail effectif ?

- Le congé culturel est-il indemnisé ?

- Un rapport postérieur à la manifestation doit-il être dressé ?

- Congé-jeunesse

- Quel est l'objet du congé-jeunesse ?

- Quelles sont les activités compatibles avec un congé-jeunesse ?

- Quelle est la durée du congé-jeunesse ?

- Sous quelles conditions le congé-jeunesse est-il accordé ?

- Quelle est la démarche à suivre pour obtenir le congé-jeunesse ?

- Quelles sont les indemnités accordées aux salariés ?

- Le congé-jeunesse est-il assimilé à une période de travail effectif ?

- Conges liés à la formation

- Congé sportif

- Quel est l’objet du congé sportif ?

- Quels sont les bénéficiaires du congé sportif ?

- Quelles sont les conditions à remplir pour bénéficier du congé sportif ?

- Quelle est la durée du congé sportif ?

- Le congé sportif est-il considéré comme un temps de travail effectif ?

- Le congé sportif est-il fractionnable ?

- La durée du congé sportif peut-elle être proratisée ?

- Le congé sportif est-il cumulable ?

- Le congé sportif peut-il être reporté d’une année à l’autre ?

- Comment demander un congé sportif ?

- L’employeur peut- il refuser l’octroi du congé sportif ?

- Comment est rémunéré le congé sportif ?

- Congés liés à la qualité d’élu du salarié

- Congé de coopération au développement

- Quel est l’objet du congé de coopération au développement ?

- Qui peut bénéficier du congé de coopération au développement ?

- Quelles sont les missions qui peuvent être prises en compte pour l’obtention d’un congé de coopération au développement ?

- Quelles sont les démarches à suivre pour bénéficier du congé de coopération au développement ?

- Quelle est la durée du congé de coopération au développement ?

- Le congé de coopération au développement est-il considéré comme un temps de travail effectif ?

- Congé spécial des pompiers volontaires

- Quel est l'objet du congé spécial des pompiers volontaires ?

- Qui peut en être bénéficiaire ?

- Quelles sont les activités de formation éligibles ?

- Quelle est la durée du congé des pompiers volontaires ?

- À qui faut-il adresser la demande de congé des pompiers volontaires ?

- L'employeur peut-il s’opposer au congé ?

- Le congé des volontaires de secours est-il considéré comme une période de travail effectif ?

- Qui prend en charge le congé spécial pour pompiers volontaires ?

- Congé pour la recherche d’un nouvel emploi

- Publication CSL

- Jours fériés légaux

- Quels salariés sont concernés ?

- Quels jours sont qualifiés de jours fériés légaux ?

- Que se passe-t-il si un jour férié légal tombe sur un dimanche ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable non travaillé ?

- Que se passe-t-il si un jour férié légal tombe sur un jour ouvrable travaillé ?

- Si un jour férié tombe dans une période où le salarié est en arrêt de maladie, peut-il être récupéré ?

- Comment le travail lors d'un jour férié est-il indemnisé ?

- Comment le travail lors d'un jour férié qui est aussi un dimanche est-il indemnisé ?

- Comment le travail lors d'un jour férié est-il indemnisé dans les entreprises à caractère saisonnier ?

- Qu'en est-il des jeunes travailleurs qui travaillent lors d'un jour férié ?

- L'employeur a-t-il l'obligation de tenir un registre spécial ?

- Maladie

- Obligations du salarié

- Obligations de l’employeur

- L’indemnité pécuniaire versée par la CNS

- Fin du contrat du fait de la maladie

- Contrôle du salarié malade

- Droit au congé

- Reprise de travail progressive pour raisons thérapeutiques

- Qu’est-ce qu’on entend par reprise progressive du travail pour raisons thérapeutiques ?

- Comment faire une demande de reprise progressive du travail pour raisons thérapeutiques ?

- Faut-il l’accord de l’employeur ?

- Quelles sont les conséquences pour le salarié ?

- Le salarié en reprise progressive du travail bénéficie-t-il de l’entièreté de son congé légal ?

- Reclassement

- Que fait le Contrôle médical de la sécurité sociale (CMSS) face à un salarié malade de longue durée ?

- Que se passe-t-il si le CMSS considère le salarié apte au travail ?

- Que se passe-t-il si le CMSS considère que la maladie persiste ?

- Que se passe-t-il si le CMSS constate une invalidité ?

- Que se passe-t-il si le CMSS préconise un reclassement interne ou externe ?

- Suis-je protégé contre un licenciement ?

- Puis-je bénéficier d’un reclassement interne ?

- Puis-je bénéficier d’un reclassement externe ?

- Publication CSL

- Surveillance sur le lieu de travail

- Quelles personnes sont protégées par la loi ?

- Qu’est-ce qu’on entend par donnée à caractère personnel ?

- Qu'est-ce qu'on entend par traitement de données à caractère personnel ?

- Qui est responsable du traitement de données lorsqu'il est mis en œuvre ?

- Quelles règles et conditions sont à respecter par celui qui entend mettre en place un traitement de données à caractère personnel ?

- Quand est-ce qu'un traitement de données personnelles peut être mis en œuvre ?

- Dans quelles conditions est-ce qu'un traitement de données personnels à des fins de surveillance sur le lieu de travail peut être mis en place par un employeur ?

- Quels sont les droits de la personne concernée par un traitement de données ?

- Publication CSL

- Détachement du salarié

- Qu'est-ce qu'on entend par salarié détaché ?

- À qui s'appliquent les règles du détachement ?

- Quelle est la condition pour qu'un détachement soit possible ?

- Quand est-ce qu'un détachement peut être réalisé ?

- Qu'en est-il du détachement pour les entreprises intérimaires ou les entreprises qui détachent leurs salariés dans le cadre d’un prêt temporaire de main-d’œuvre ?

- Qu’en est-il des doutes quant à la réalité du détachement ou quant au fait que l’entreprise exerce une activité économique réelle et substantielle dans son pays d’origine ?

- Quels sont les droits du salarié détaché ?

- Quelle est la durée maximale du détachement ?

- Qu’en est-il des travaux de montage initial ou de première installation ?

- Qu’en est-il des dépenses liées au détachement ?

- Quelles sont les démarches à accomplir pour détacher un salarié sur le territoire luxembourgeois ?

- Quelles sont les obligations du maître d’ouvrage ou du donneur d’ordre ?

- Quelles sont les obligations d’une entreprise utilisatrice dans le cadre du travail intérimaire ou du prêt temporaire de main-d’œuvre?

- Quelles sont les conditions d’hébergement du salarié éloigné de son lieu de travail habituel ?

- Quelle autorité nationale contrôle l’application des règles du détachement ?

- Quelles sont les sanctions en matière de détachement ?

- Fin du contrat de travail

- Licenciement

- Démission

- Sous quelle forme faut-il donner sa démission à l’employeur ?

- Faut-il indiquer à l’employeur le motif de la démission ?

- Quel est le préavis à respecter en cas de démission ?

- Quel est le point de départ du préavis ?

- Quelle est la sanction si le salarié ne respecte pas le préavis ?

- Peut-on compenser la période de préavis avec le congé encore dû au salarié ?

- Peut-on être dispensé de prester son préavis suite à une démission ?

- Dans quels cas peut-on démissionner sans préavis ?

- Si je démissionne, est-ce que j’ai droit à des indemnités ?

- Action en justice pour licenciement abusif

- Emprisonnement

- Cessation de plein droit

- Certificat de travail

- Un certificat de travail doit-il être établi par l'employeur à la fin du contrat de travail ?

- Un certificat de travail doit-il être établi pour un salarié engagé sous contrat de travail à durée déterminée ?

- Que faire si l'employeur refuse de rédiger un certificat de travail malgré la demande du salarié ?

- Quel doit être le contenu d'un certificat de travail ?

- Que faire si le certificat contient des mentions négatives ?

- Clause de non-concurrence

- Qu'est-ce qu'une clause de non-concurrence ?

- L'employeur peut-il interdire au salarié de se faire débaucher par un concurrent ?

- Une clause de non-concurrence peut-elle résulter d'un accord verbal entre l'employeur et le salarié ?

- Sous quelles conditions une clause de non-concurrence est-elle valable ?

- Une clause de non-concurrence peut-elle être ajoutée à un contrat de travail en cours d'exécution ?

- Transfert d’entreprise

- Que faut-il entendre par transfert d'entreprise ?

- Que faut-il entre par cédant ?

- Que faut-il entendre par cessionnaire ?

- À qui s'applique les règles de travail de salariés en cas de transfert d'entreprise ?

- Qu'advient-il des contrats de travail des salariés en cas de transfert d'entreprise ?

- Qu'en est-il des responsables du cédant et du cessionnaire ?

- Quelles obligations incombent au cédant et au cessionnaire ?

- Qu'en est-il des droits collectifs des salariés en cas de transfert d'entreprise ?

- Le transfert d'entreprise peut-il constituer un motif de licenciement ?

- Quelles sont les obligations d'informations et de consultations du cédant et du cessionnaire ?

- Quelle est l'incidence du transfert sur le statut des délégués du personnel ?

- Indemnisation en cas de chômage

- Qui peut être indemnisé en cas de perte de son emploi ?

- Quelles sont les conditions à remplir pour toucher l'indemnité de chômage ?

- Pendant combien de temps le chômeur peut-il être indemnisé ?

- L'indemnité de chômage est-elle due en cas de perte d'un emploi à temps partiel ?

- Un salarié malade à la fin de son préavis a-t-il droit au chômage ?

- À combien l'indemnité de chômage s'élève-t-elle ?

- L'indemnité de chômage est-elle réduite si le chômeur touche un salaire d'une occupation occasionnelle ?

- À quel moment l'indemnisation prend-t-elle fin ?

- Action devant le Tribunal du travail

- Santé et sécurité au travail

- Salariés concernés

- Acteurs responsables

- Services de santé au travail

- Examen médical d’embauche

- Est-ce que les salariés sont obligés de se soumettre à un examen médical d'embauche ?

- Quel est le but de cet examen médical d'embauche ?

- Dans quels cas les salariés sont-ils soumis à des examens médicaux périodiques ?

- Qu'est ce qu'on entend par poste à risques ?

- Qu'en est-il si le salarié a été déclaré apte au travail ?

- Qu'en est-il si le salarié a été déclaré inapte au travail ?

- Lieu de travail

- Maladie

- Reclassement

- Que fait le Contrôle médical de la sécurité sociale (CMSS) face à un salarié malade de longue durée ?

- Que se passe-t-il si le CMSS considère le salarié apte au travail ?

- Que se passe-t-il si le CMSS considère que la maladie persiste ?

- Que se passe-t-il si le CMSS constate une invalidité ?

- Que se passe-t-il si le CMSS préconise un reclassement interne ou externe ?

- Suis-je protégé contre un licenciement ?

- Puis-je bénéficier d’un reclassement interne ?

- Puis-je bénéficier d’un reclassement externe ?

- Publication CSL

- Accidents de travail et maladies professionnelles

- Femmes enceintes, jeunes et travailleurs handicapés

- Harcèlement

- Discrimination

- Alcool, toxicomanie, tabagisme

- Publications CSL

- Dialogue social

- Représentation du personnel

- Mise en place de la délégation du personnel

- Composition de la délégation du personnel

- Désignation des délégués du personnel

- Durée et fin du mandat

- Attributions de la délégation du personnel

- Délégué à la sécurité et à la santé

- Délégué à l’égalité

- Moyens à disposition de la délégation du personnel

- Organisation et fonctionnement

- Statut des délégués du personnel

- Litige

- Délégation au niveau de l’entité économique et sociale

- Représentants des salariés dans les sociétés anonymes

- Conventions collectives de travail

- Office national de conciliation (ONC)

- Négociation de la convention collective de travail

- Parties à la convention collective de travail

- Accords en matière de dialogue social interprofessionnel

- Observatoire des relations professionnelles et de l’emploi (orpe)

- Arbitrage

- Contenu de la convention collective de travail

- Signature et entrée en vigueur de la convention collective

- Représentation du personnel

- Lanceurs d’alerte

- Ressortissants pays tiers

- Définitions

- Séjour inférieur à 3 mois

- Séjour supérieur à 3 mois

- Autorisation de séjour pour un emploi hautement qualifié

- Autorisation de travail pour travailleur saisonnier

- Autorisation de séjour et de travail pour l’indépendant et l’investisseur

- Autorisation de séjour pour le sportif

- Autorisation de séjour de l’étudiant, de l’élève, du stagiaire, du volontaire ou du « jeune au pair »

- Autorisation de séjour pour le chercheur

- Regroupement familial

- Protection internationale

- Frontaliers

- Les frontaliers et le chômage

- Les frontaliers et les pensions

- Introduction

- Comment s’effectue le versement de la pension ?

- Quelles sont les conditions d’âge ?

- Comment introduire sa demande ?

- Comment la pension est-elle calculée ?

- Quelles sont les retenues effectuées sur les pensions ?

- Sous quelles conditions un pensionné non-résident

peut-il prétendre aux prestations de maladie en nature au Luxembourg ?

- Jeunes

- Contrat de travail à durée indéterminée (CDI)

- Occupation d’élèves et d’étudiants sous contrat de travail à durée déterminée (CDD)

- Qu’est-ce qui caractérise ce type d’emploi ?

- Qui peut profiter de ce dispositif ?

- Quelle est la durée maximale de travail ?

- Quelle est la durée maximale du contrat ?

- Faut-il conclure un contrat ?

- Que doit mentionner le contrat ?

- À combien s’élève la rémunération de l’élève/étudiant dans le cadre d’un tel CDD ?

- L’élève/étudiant doit-il être déclaré à la sécurité sociale ?

- Est-ce que l’élève/étudiant doit payer des impôts ?

- L’élève/étudiant a-t-il droit à l’aide financière de l’État pour études supérieures ?

- L’élève/étudiant a-t-il droit aux congés et jours fériés légaux ?

- L’élève/étudiant mineur jouit-il d’une protection spéciale ?

- Le contrat peut-il être rompu avant son terme ?

- Qui surveille l’occupation des élèves et étudiants en dehors des vacances scolaires ?

- Quel tribunal est compétent en cas de litiges ?

- Formation professionnelle initiale

- Présentation

- Système scolaire public

- Apprentissage

- Prêt pour un apprentissage ? Voici comment faire...

- Quels sont les avantages d’une formation professionnelle sous contrat d’apprentissage ?

- Comment se déroule typiquement une formation organisée sous forme d’apprentissage ?

- Quels métiers / professions sont organisés sous contrat d'apprentissage ?

- Quels sont les droits et obligations d'apprenti ?

- À qui l'apprenti doit-il s'adresser lors de son apprentissage ?

- Qu'en est-il de l'apprentissage pour adultes ?

- Qu'en est-il de l'apprentissage transfrontalier ?

- Qu'en est-il des indemnités d'apprentissage ?

- Stages en formation professionnelle

- Quelles formations professionnelles comportent des stages ?

- Comment faire pour trouver un poste de stage ?

- Faut-il signer une convention de stage ?

- À quoi l’élève stagiaire doit-il s’engager ?

- À quoi l’organisme de formation doit-il s’engager ?

- Quelles sont les missions des tuteurs en milieu scolaire et en milieu professionnel ?

- Comment le stage est-il évalué ?

- Quelle est la durée de présence journalière de l’élève stagiaire en organisme de formation ?

- Est-ce que l’élève stagiaire a droit aux congés et vacances scolaires ?

- Est-ce que l’élève stagiaire a droit à une indemnisation durant le stage ?

- Que doit faire l’élève stagiaire en cas de maladie ou d’absence ?

- L’élève stagiaire est-il assuré contre le risque accident ?

- Quelles autres dispositions de protection sont applicables à l’élève stagiaire ?

- Que se passe-t-il en cas d’interruption du stage ?

- La convention de stage peut-elle être interrompue ?

- Informations utiles

- Occupation d’élèves et d’étudiants pendant les vacances scolaires

- Qu’est-ce qui caractérise ce type d’occupation ?

- Qui peut travailler comme élève/étudiant pendant les vacances scolaires ?

- Y a-t-il une durée maximale d’occupation ?

- Faut-il conclure un contrat ?

- Que doit mentionner le contrat ?

- À combien s’élève la rémunération de l’élève/étudiant ?

- Est-ce que l’élève/étudiant doit payer des impôts ?

- L’élève/étudiant a-t-il droit à l’aide financière de l’État pour études supérieures ?

- L’élève/étudiant doit-il être déclaré à la sécurité sociale ?

- L’élève/étudiant a-t-il droit aux congés ?

- L’élève/étudiant mineur jouit-il d’une protection spéciale ?

- Le contrat peut-il être rompu avant son terme ?

- Qui surveille l’occupation des élèves et étudiants ?

- Quel tribunal est compétent en cas de litiges ?

- Stage d’élève/d’étudiant

- Contrat d’appui emploi (CAE)

- Qui peut en bénéficier ?

- Comment trouver un poste disponible ?

- Comment le contrat est-il conclu ?

- Quelle est sa durée ?

- Quelle est la durée de travail du jeune ?

- Comment est assuré l’encadrement du jeune ?

- Comment est évalué le jeune ?

- Quelle est la rémunération du jeune ?

- Quelles sont les règles de droit commun qui s’appliquent ?

- Quelles sont les obligations du jeune ?

- Quelles sont les aides dont peut bénéficier l’employeur ?

- Comment l’employeur est-t-il incité à embaucher le jeune en fin de contrat ?

- Comment le contrat prend-il fin ?

- Publication CSL et Jurisprudence

- Contrat d’initiation à l’emploi (CIE)

- Qui peut en bénéficier ?

- Comment trouver un poste disponible ?

- Comment le contrat est-il conclu ?

- Quelle est sa durée ?

- Quelle est la durée de travail du jeune ?

- Comment est assuré l’encadrement du jeune ?

- Comment est évalué le jeune ?

- Quelle est la rémunération du jeune ?

- Quelles sont les règles de droit commun qui s’appliquent ?

- Quelles sont les aides dont peut bénéficier l’employeur ?

- Comment l’employeur est-il incité à embaucher le jeune en fin de contrat ?

- Comment le contrat prend-il fin ?

- Quelles sont les obligations de l’employeur à la fin du contrat ?

- Publication CSL et Jurisprudence

- Durée du travail

- Qu'est-ce qu'on entend par jeunes travailleurs ?

- Qu'est-ce qu'on entend par durée du travail des jeunes travailleurs ?

- Quelles sont les limites de durée de travail applicables aux jeunes travailleurs ?

- Quels sont les temps de repos du jeune travailleur ?

- Les jeunes travailleurs peuvent-ils prester des heures supplémentaires ?

- Les jeunes travailleurs peuvent-ils travailler de nuit ?

- Les jeunes travailleurs peuvent-ils travailler le dimanche ou un jour férié légal ?

- La durée de travail des jeunes travailleurs peut-elle être rendue flexible ?

- Sécurité sociale

- Maladie-Maternité

- Accident

- Assurés

- Dégâts pris en charge

- Déclaration des accidents du travail/de trajet

- Quand faut-il faire une déclaration d’accident ?

- Qui doit faire la déclaration d’accident ?

- Dans quel délai la déclaration d’accident doit-elle être faite ?

- Faut-il faire des copies ?

- Que pouvez-vous faire si vous êtes victime d'un accident de travail et si vous avez des doutes concernant la déclaration ?

- Maladie professionnelle

- Informations utiles

- Publication CSL

- Dépendance

- Pensions

- Pensions de vieillesse

- Quels sont les deux grands régimes de pension au Luxembourg ?

- Comment est financé le régime général ?

- Quelles sont les sources de financement du régime général ?

- Sous quelles conditions les pensions sont-elles attribuées ?

- À quoi correspondent les différentes périodes d'assurance ?

- Quelles sont les démarches pour la demande et le paiement de la pension de vieillesse ?

- Quelles sont les voies de recours ?

- Quels éléments servent à calculer la pension de vieillesse ?

- Quels sont les montants des pensions de vieillesse minimale et maximale ?

- Qu'est-ce que le forfait d'éducation ?

- Que se passe-t-il en cas de concours d'une pension de vieillesse avec d'autres revenus ?

- Quelles sont les retenues effectuées sur les pensions de vieillesse ?

- Quand peut être demandé le remboursement des cotisations ?

- Pensions d’invalidité

- Quelles sont les conditions d'ouverture du droit ?

- Comment se calcule la pension d'invalidité ?

- Comment se détermine la pension minimale ?

- Quand intervient le retrait de la pension d'invalidité ?

- Quelles sont les dispositions anti-cumul ?

- Quelle est la procédure administrative en matière de pension d'invalidité ?

- Pensions de survie

- Estimation de votre pension

- Estimez votre pension

- Cumul d’une pension de vieillesse anticipée avec un salaire

- Passage d'une pension de vieillesse ou d'une pension d'invalidité à une pension de survie du conjoint ou partenaire (carrière complète de 40 ans)

- Cumul d’une pension de survie avec un salaire

- Cumul d’une pension de survie avec une pension personnelle

- Le saviez-vous ?

- Informations utiles

- Pensions de vieillesse

- Aides

- Chômage

- Qu'en est-il de l'indemnisation en cas de chômage ?

- Quelles sont les conditions spécifiques du chômage des jeunes ?

- Qu'est-ce que la convention de collaboration ?

- Quelle est la situation des chômeurs en matière de sécurité sociale ?

- Que dit la législation de l'UE en matière de chômage ?

- Informations utiles

- Prestations familiales

- Quels sont les principaux montants liés aux prestations familiales ?

- La Caisse pour l'avenir des enfants

- Quels sont les différents types de prestations familiales ?

- Quelles sont les démarches pour obtenir les prestations ?

- Quid du paiement des prestations ?

- Comment s'organisent les prestations familiales dans l'UE ?

- Quid de la prescription des prestations ?

- Quid de la cession, mise en gage et saisie des prestations ?

- Quid des prestations indues ?

- Quid des dispositions pénales ?

- Informations utiles

- Publication CSL

- REVIS

- Qu'entend-on par revenu d'inclusion sociale (REVIS) ?

- Qui peut bénéficier du REVIS ?

- Comment se calcule le REVIS ?

- Dans quels cas faut-il restituer l'allocation d'inclusion ?

- Comment faire une demande de REVIS ?

- Quelles dispositions transitoires s’appliquent aux bénéficiaires du RMG ?

- Quelles sont les voies de recours ?

- Quelles sont les autres aides publiques ?

- Informations utiles

- Publication CSL

- Logement

- Bourses d’études

- Quelle a été l’évolution du système d’aide financière pour études supérieures au cours des dernières années ?

- Quelles sont les nouveautés introduites par la loi du 29 octobre 2019 ?

- Qui est éligible pour l’aide financière de l’État pour études supérieures ?

- Quelle aide financière l’étudiant peut-il obtenir ?

- Pendant combien de semestres l’étudiant peut-il toucher l’aide financière ?

- Quelles sont les démarches à effectuer par l’étudiant pour toucher l’aide financière pour études supérieures ?

- Quels sont les documents à joindre à une demande d’aide financière pour études supérieures ?

- Quelles sont les voies de recours contre une décision de refus de l’aide financière ?

- Chômage

- Fiscalité salariale

- Bibliothèque juridique

- Salariés

- Santé, bien-être et sécurité au travail

- Quality of Work Index Luxembourg

- Stressberodung

- Prévenir les risques psychosociaux

- Vos droits : Santé et sécurité au travail

- Campagne de sensibilisation « Prévention des risques pour la santé sur le lieu de travail »

- Newsletter

- Formation professionnelle initiale

- Présentation

- Nouvelle campagne commune

- Shape Your Future – Une campagne commune pour promouvoir la formation professionnelle auprès des jeunes, leurs parents et les entreprises-formatrices potentielles

- Une collaboration étroite entre cinq partenaires

- Huit catégories, près de 100 métiers différents

- Des canaux de communication proches des jeunes

- La formation professionnelle en chiffres

- Système scolaire public

- Apprentissage

- Prêt pour un apprentissage ? Voici comment faire...

- Quels sont les avantages d’une formation professionnelle sous contrat d’apprentissage ?

- Comment se déroule typiquement une formation organisée sous forme d’apprentissage ?

- Quels métiers / professions sont organisés sous contrat d'apprentissage ?

- Quels sont les droits et obligations d'apprenti ?

- À qui l'apprenti doit-il s'adresser lors de son apprentissage ?

- Qu'en est-il de l'apprentissage pour adultes ?

- Qu'en est-il de l'apprentissage transfrontalier ?

- Qu'en est-il des indemnités d'apprentissage ?

- Stages en formation professionnelle

- Quelles formations professionnelles comportent des stages ?

- Comment faire pour trouver un poste de stage ?

- Faut-il signer une convention de stage ?

- À quoi l’élève stagiaire doit-il s’engager ?

- À quoi l’organisme de formation doit-il s’engager ?

- Quelles sont les missions des tuteurs en milieu scolaire et en milieu professionnel ?

- Comment le stage est-il évalué ?

- Quelle est la durée de présence journalière de l’élève stagiaire en organisme de formation ?

- Est-ce que l’élève stagiaire a droit aux congés et vacances scolaires ?

- Est-ce que l’élève stagiaire a droit à une indemnisation durant le stage ?

- Que doit faire l’élève stagiaire en cas de maladie ou d’absence ?

- L’élève stagiaire est-il assuré contre le risque accident ?

- Quelles autres dispositions de protection sont applicables à l’élève stagiaire ?

- Que se passe-t-il en cas d’interruption du stage ?

- La convention de stage peut-elle être interrompue ?

- Informations utiles

- Pages économiques

- Évènements

- Bibliothèque

- 100 ans CSL

Comment se présente le tarif luxembourgeois ?

Appliqué au revenu imposable ajusté arrondi, le tarif luxembourgeois d’imposition des revenus en vigueur est le suivant.

Ce tarif est de la classe 1.

- 0% pour la tranche de revenu inférieure à 13 230 euros

- 8% pour la tranche de revenu comprise entre 13 230 et 15 435 euros

- 9% pour la tranche de revenu comprise entre 15 435 et 17 640 euros

- 10% pour la tranche de revenu comprise entre 17 640 et 19 845 euros

- 11% pour la tranche de revenu comprise entre 19 845 et 22 050 euros

- 12% pour la tranche de revenu comprise entre 22 050 et 24 255 euros

- 14% pour la tranche de revenu comprise entre 24 255 et 26 550 euros

- 16% pour la tranche de revenu comprise entre 26 550 et 28 845 euros

- 18% pour la tranche de revenu comprise entre 28 845 et 31 140 euros

- 20% pour la tranche de revenu comprise entre 31 140 et 33 435 euros

- 22% pour la tranche de revenu comprise entre 33 435 et 35 730 euros

- 24% pour la tranche de revenu comprise entre 35 730 et 38 025 euros

- 26% pour la tranche de revenu comprise entre 38 025 et 40 320 euros

- 28% pour la tranche de revenu comprise entre 40 320 et 42 615 euros

- 30% pour la tranche de revenu comprise entre 42 615 et 44 910 euros

- 32% pour la tranche de revenu comprise entre 44 910 et 47 205 euros

- 34% pour la tranche de revenu comprise entre 47 205 et 49 500 euros

- 36% pour la tranche de revenu comprise entre 49 500 et 51 795 euros

- 38% pour la tranche de revenu comprise entre 51 795 et 54 090 euros

- 39% pour la tranche de revenu comprise entre 54 090 et 117 450 euros

- 40% pour la tranche de revenu comprise entre 117 450 et 176 160 euros

- 41% pour la tranche de revenu comprise entre 176 160 et 234 870 euros

- 42% pour la tranche de revenu dépassant 234 870 euros

C’est de ce tarif de base (de classe 1) que sont déduits les autres tarifs utilisés en pratique (notamment les barèmes de la classe 1a et 2).

Ce tarif est majoré de l’impôt de solidarité, actuellement de 7%, voire de 9% pour les revenus imposables de plus de 150 000 euros en classe 1 et 1a ou de plus de 300 000 euros en classe d’impôt 2.

(dernière mise à jour au 06.01.2026)

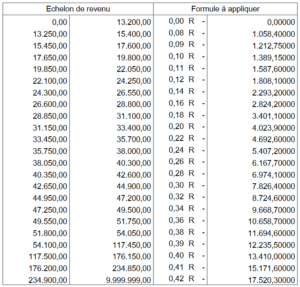

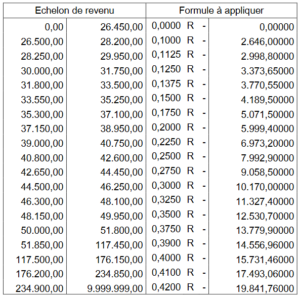

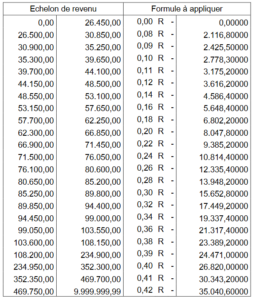

Comment puis-je définir ma cote d'impôt ?

Pour déterminer le montant de votre cote d’impôt (votre quote-part fiscale), vous pouvez appliquer la formule reprise dans les tableaux suivants issus du barème fiscal officiel, où R correspond à votre revenu imposable total ajusté (donc, après avoir déduit tout ce que vous pouviez de votre revenu brut) que vous multipliez par votre taux marginal d’imposition (par exemple 20% si votre revenu tombe dans la tranche de revenus imposables ajustés comprise entre 31 150 et 33 400 euros en classe 1) et dont il faut retirer ensuite le montant forfaitaire correspondant à votre échelon de revenu (dernière colonne).

Par exemple : 31 200 x 0,20 – 4 023,90 = 2 216 euros.

Le Luxembourg majore votre cote d’un impôt de solidarité (versé au Fonds pour l’emploi) qui est actuellement de 7%, voire de 9% pour les revenus imposables de plus de 150 000 euros en classe 1 et 1a ou de plus de 300 000 euros en classe d’impôt 2.

Ainsi, (2 2216 euros x 1,07) = 2 371 euros est le montant d’impôt dont vous êtes redevable sur votre revenu imposable de 31 20 euros.

N’oubliez pas que la contribution à l’assurance dépendance, qui est non déductible contrairement aux cotisations sociales, influence également le montant du revenu disponible après contributions (1,4% du revenu brut après déduction d’un abattement correspondant au quart du SSM).

Vous pouvez aussi consulter la calculette fiscale de l’Administration des contributions directes pour obtenir ce résultat à cet effet

(http://www.impotsdirects.public.lu/baremes/personnes-physiques/index.html).

Classe 1 :

Classe 1a :

Classe 2 :

(dernière mise à jour au 06.01.2026)

Les crédits d'impôt

Jusqu’en 2016, chaque salarié/retraité se voyait également crédité automatiquement d’une somme de 300 euros par an au titre du crédit d’impôt pour salarié ou pensionné. À partir de 2017, ce crédit d’impôt a été conditionné au revenu et rendu dégressif. Ce crédit d’impôt salarié (CIS) qui vous est dû, le cas échéant, vient donc réduire votre cote d’impôt. Le montant maximal à ce titre est de 600 euros à partir de 2024 pour un salaire brut compris entre 11 266 et 40 000 euros. Le CIS n’est plus alloué à partir d’un salaire annuel brut de 80 000 euros.

Le crédit d’impôt monoparental, octroyé sur demande, s’élève, le cas échéant pour les contribuables en classe 1a, à un maximum de 3 504 euros pour un revenu imposable ajusté inférieur à 60 000 euros. Il est progressivement réduit jusqu’à 750 euros pour un revenu de 105 000 euros. Celui-ci est également proportionnel à la période d’assujettissement au cours de l’année d’imposition (CIM 2025).

En soutien aux contribuables en possession d’une fiche d’impôt et percevant un revenu d’une occupation salariée imposable au Luxembourg se situant dans les eaux du salaire minimum, un crédit d’impôt (CISSM) mensuel imputable par le biais de la retenue à la source sur les traitements et salaires a été introduit. Ce crédit d’impôt s’élève à 81 euros (972 euros/an) à partir du 1er janvier 2025 si le salaire brut mensuel pour un mois entier à temps plein varie de 1 800 à 3 000 euros. Si ce salaire est compris entre 3 000 et 3 600 euros, le CISSM s’élève à 81 / 600 x (3 600 – salaire brut mensuel) euros par mois à partir de 2025.

Dans le cas où le salarié n’a pas travaillé le mois entier et à temps plein, son CISSM est proratisé en fonction d’un salaire brut mensuel fictif que le salarié aurait réalisé s’il avait été, aux mêmes conditions de rémunération, occupé le mois entier et à temps plein, ainsi que du nombre d’heures effectivement prestées. Le crédit d’impôt n’est pas dû si le salaire brut (fictif) est inférieur aux seuil et plafond prédéfinis.

Le crédit d’impôt CO2 pour salarié (CICO2) est octroyé en compensation du prélèvement de la taxe carbone (sur le CO2). Ce crédit d’impôt à son taux plein vaut 192 euros en 2025 et 216 euros en 2026. Il a été introduit en 2024 sur la base d’une partie du crédit d’impôt salarié qui couvrait déjà cette compensation à la taxe carbone. Il est octroyé intégralement pour un salaire annuel brut de 936 euros jusqu’à un salaire de 40 000 euros par an et est ensuite réduit progressivement jusqu’à un salaire brut de 80 000 euros par an, au-delà duquel il n’est plus dû.

(dernière mise à jour au 06.01.2026)